独身者向け保険プラン作成方法 by自称Cプランナー(9)

7177 東京海上

|

|

|

独身者向け(金森式)保険プラン作成方法 A.年金について

最初に保険のことを考える前に、保険はライフプランの一部ということで、将来の年金を考えて保障のプランも考えましょう。

会社員の場合は基本的に厚生年金に加入し、個人の負担は半額です。

国民年金の場合は個人負担になります。

将来の年金受け取りに不安を持っている方も多いですが、単純には老齢基礎年金でも約8年で元を取ることができます。(支払いより受け取りが多くなります。)

独身の場合、将来結婚する可能性があります。

老齢年金を受け取るときに夫婦二人で受け取ると二人分の年金を受け取ることになります。

老齢年金を受け取るときまでずっと独身だと、当然一人分しか受け取れません。

生活費の出費の中で、電気代、ガス代、通信費、水道料金、新聞代、家賃などは独身の場合夫婦二人の半額にはなりません。基本料金や新聞代、NHKの受信料のようなものは一人も二人も同じ負担になります。

そういう意味では独身者はより真剣なマネープランが必要になります。

単純な考え方としては二つあります。

- 掛け捨てで安い保障+他でお金の運用

- 貯蓄性の高い保障(解約返戻金が支払いを上回る)

貯蓄性の高いものは各社で発売していますので、ここでは主に掛け捨てで無駄を減らす考え方を紹介します。

B.死亡保障独身者の死亡保障についてはおおよそ3つに分かれます。- 全く必要としない場合

- 葬儀代程度

- 年金移行を考えた死亡保障

1の全く必要としない場合は現実には本当に全く必要としない場合となると、親兄弟もいない場合となります。

もう一つは、葬儀代ぐらいは本来必要であるが、必要性が低いまたは予算を考え他の医療がん所得にあてる場合です。必要性が低い中には貯蓄で対応できる場合もあります。

2.の葬儀代程度の場合は、一般的な葬儀予算としては200万円を超えます。

ずっと独身で考えるなら100万円あれば家族葬はできます。将来、結婚し、一生普通の葬儀の予算で考えると200万円から300万円ぐらいとなります。

一生解約をしないで、葬儀代として考えるなら変額終身保険が向いています。

3.最初に書いた将来の年金部分を補うと考えると将来に年金移行を考えた死亡保障でも良いです。<二次的効果として、独身男性が将来結婚した場合の掛け捨ての死亡保障を減らしたら、住宅費の保障とすることもできます。

例えば、1000万円の終身保険に加入の場合、将来、結婚後、住宅購入前に、万一の場合、一時金で1000万円あれば、都心では難しいでしょうが、地方で中古マンションに母子で暮らすなら購入を検討しても良い金額だと考えます。

さらに別の効果としては、例えば、会社員なら定年後の解約返戻金が500万円以上になるように加入しておけば、解約返戻金を医療保障とするこおとも可能です。

女性の場合、差別する訳ではありませんが、将来結婚しても継続可能な金額に抑えた方が良いでしょう。保険以外でお金の運用を考えるなら「個人向け国債」あたりが無難な選択でしょう。終身保険を増額するなら、結婚後のご主人の方が一般的です。

また、葬儀代を変額終身で確保した場合に、年金移行の上乗せとして返戻率から考えると「低解約返戻型定期保険」も候補に挙がります。

C.入院保障+がん保障との考え方健康保険の高額療養費制度は何度か記事に書いていますが、初めての方のために簡単におさらいします。

自己負担額の限度は月ごとになりますから、例えば一般の方の1回の入院の負担が15万円(差額ベッドなどを除く)でも二か月にまたがる場合は高額療養費制度の対象にならない場合もあります。

| 区分 | 1か月の自己負担限度額 | | 上位所得者 | 150,000円+1% | | 住民税非課税 | 44,400円 | | 上記以外(一般) | 80,100円+1%※

(44,400円) | | ※過去12か月に4回以上の場合高額療養費を受けた場合の4回目以降の限度額 |

通常の入院に対しては上記のように健康保険の対象の治療であれば、高額療制度を利用できます。

しかし、今の制度では健康保険適用外の治療の場合は自由診療で100%自己負担となります。

その中で代表的なものとしては「がん」の場合です。

脳卒中や急性心筋梗塞などは入院日数を長くして備えるのが合理的と考えます。

数万人に一人の難病ということもありえますが、「長期所得補償保険」などでカバーするのが合理的な考え方でしょう。

現在の死亡原因では「がん」は既に30%を越えています。死亡者のおよそ倍ぐらいの方が罹患するという確率も考えると夫婦のどちらかはがんになるというぐらいの考えで備えるべきと思います。

がんについては是非、詳しい情報を「国立がんセンター」の「がん情報サービス」を利用して調べてみてください。

「医療保障」と「がん保障」の考え方として、損失の大きさから重要度は「がん保障」が大きく、「医療保障」は必要最低限にする方と負担は少なくなります。

一方、直接の医療費の負担の心配より、深刻なのは長期入院時の収入減です。

「超保険」の「所得補償」は「入院」等があっても自動継続ができます。商工会議所などでの団体扱いの「所得補償保険」があればそれも考えて良いでしょう。

「所得補償保険」では精神疾患は対象外です。手術費用もありません。8日目からの支払い対象となります。

精神疾患が心配な場合は「定期医療保険」または「終身医療保険」にした方が良いでしょう。

D.健康保険の高額療養費制度に対応する方法前述のように高額療養費制度は月ごとに計算されます。

月初めの1日から入院できれば合理的であるが、実際には選べない場合が多い。

一般的にはその分を貯蓄で対応する場合が多いですが、変則的方法で、

- 60日型を上乗せする

- 短期入院の特約を追加

短期入院を自由に追加できる商品はあまり無いようですが、「超保険」では日額の10倍まで追加できます。

入院日額を3000円にした場合、3日以上の入院で3万円を支給されるという設定ができます。

例えば、月末近くで10日間入院した場合、

| 日額3000円×10日分 | 3万円 | | 初期入院 | +3万円 | | 合計 | 6万円 |

となります。

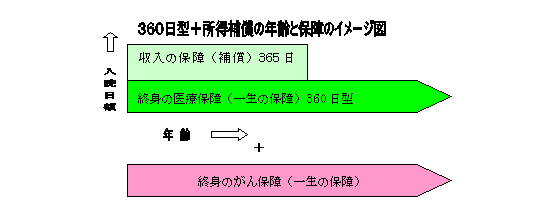

E.入院・がん・所得の例(30歳 ) 年収450万円「超保険」(東京海上日動火災保険)でプランを作った場合

がんと終身医療は実質的な終身払いですが、60歳65歳などで払い込みを終了することもできます。

会社員の場合は傷病手当金がありますから、収入の保障は少なくなります。

また、70歳以上の収入保障に対しては終身医療の保障など、いくつか方法がありますが、仕事をいつまで続けるか不明な場合は1年更新の医療保障であれば90歳まで更新できます。不要となった場合に減額か更新しないという方法での対応ができます。

予算に余裕があるなら、「がん診断給付金」を200万円から300万円にするか、「がんの進行」が早い若い間を1年更新のがん保障と上乗せするなどの方法もあります。

30歳 男性 年収450万円 月保険料合計4,950円 | 保障(補償)内容 | 保険金額 | 月保険料 | 保障期間 | 払い込み年齢 | 360日型免責0日

※1 初期入院3万円

| 3,000円

| 2,187円

| 終身

| 106歳

| 所得補償

365日型免責7日

| 5,000円

| 1,010円

| 1年更新

| 1年更新

| ※2 がん診断給付金

がん入院日額

| 100万円

10,000円

| 1,748円

| 終身

| 106歳

| ※1 初期入院保障の保険料 月 379円

※2 所得保障は年収に対して限度が決まっています

※3 所得保障は更新時に保険料が上がっていきます

70歳まで自動更新可能です

※4 がん診断給付金は初期がんで100万

2年経過で複数回払い

|

F.入院・がん・所得の例(50歳)基本的な考え方は30歳も50歳も同じです。

50歳 男性 年収450万円 月保険料合計9,831円 | 保障(補償)内容 | 保険金額 | 月保険料 | 保障期間 | 払い込み年齢 | 360日型免責0日

※1 初期入院3万円

| 3,000円

| 3,905円

| 終身

| 106歳

| 所得補償

365日型免責7日

| 5,000円

| 2,230円

| 1年更新

| 1年更新

| ※2 がん診断給付金

がん入院日額

| 100万円

10,000円

| 3,696円

| 終身

| 106歳

| ※1 初期入院保障の保険料 月 584円

※2 所得保障は年収に対して限度が決まっています

※3 所得保障は更新時に保険料が上がっていきます

70歳まで自動更新可能です

※4 がん診断給付金は初期がんで100万

2年経過で複数回払い

|

2006年12月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|