長割3つのあんしん by自称Cプランナー(11)

7195 東京海上日動あんしん生命

|

|

|

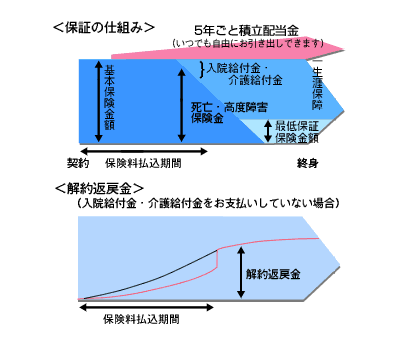

長割3つのあんしん(医療保険に貯蓄性を考えた場合)

A.特徴

この商品の正式名称は5年ごと利差配当付き低解約返戻金型総合終身となります。

純粋な医療保険ではありません。死亡・高度障害と介護給付を合わせた総合終身ということになっています。

低解約返戻金型終身保険の変形といえるでしょう。

解約しなければ、次の三つのいずれかの形で保険金を必ず受け取ることができることになります。

- 死亡保険金

- 入院給付金

- 介護保障

ただし、単独の終身保険は従来から必ず死亡保障として受け取ることができます。介護保障も解約返戻金を元に介護保障への移行は可能な保険会社もいくつかあります。

最初の発売からは年数が経過しておりますから、目新しいわけでありませんが、再び注目する理由は支払いに対しての貯蓄性ということです。

この記事では特にこの商品の貯蓄性に注目して書きます。

最低保険金額は500万円からの引き受けですから、入院・介護の給付金がなかった場合、最低500万円の貯蓄(解約返戻金または死亡・高度障害保険金)が残ります。

ただし、この保険の特徴として入院給付を受け取った場合はその金額だけ保険金が減ることになります。死亡保険金額500万円の場合で具体的に特徴を説明いたします。

入院給付金5000円を120日受け取った場合の死亡保険金額は60万円減ることになります。逆の見方では440万円の貯蓄は確保されることになります。

入院給付金と介護保険金を通産して500万円受け取った場合、最低保障を170万円に設定した場合の170万円の死亡保障は残ることになります。

医療保険には保険料負担を抑えるために解約返戻金が無いタイプか無事故ボーナス等の貯蓄性があるタイプが増えていいますが、解約返戻金の無いタイプでも1入院120日タイプでの総支払金額は100万円を超える掛け捨てとなります。

また、手術給付金は別に特約として付ける必要がありますので注意が必要です。

1入院の限度日数は120日・360日・730日型があります。1入院の日数が短い方が支払い総額は少なくなるので、貯蓄性は高くなります。

介護給付金については180日以上要介護状態が継続したと医師により診断された場合にお支払い対象になります。

ここの具体例では貯蓄性を考えて手術特約を別に計算しています。

一般的な医療保険では無事故ボーナス等があるタイプでも100万円以下では老後の貯蓄として考えるなら不足する場合が多く、解約した場合の医療保障(自家保険)として考える場合には不足する場合が多くなります。

一般の方の場合は高額療養費制度により1年入院した場合でも100万円以下が大部分です。

また、60歳以後では介護状態ということも確率が高くなってきます。一般的な医療保険は対象外ですから、貯蓄で対応するのが合理的と考えます。

老後の資金としては入院してもしなくても貯蓄は必要です。

B.自家保険

自家保険については簡単に説明しますとこの場合は解約返戻金をお金として持っていて万一入院した場合はお金で対応するということです。

老後でお仕事をしていなければ、治療費の心配だけで、所得の心配は不要になります。

また、お仕事をしている間は収入が減る場合の損失が大きいので自家保険は向いていません。

C.他との違い

同じような仕組な仕組みの保険で貯蓄性が高い商品として「健康のススメ」があります。

共通するのは

- 保険金を受け取った場合に受け取り金額が減る

- 支払った分と同等かそれ以上に戻る

(高年齢ではできない場合があります。)

逆に大きな違いとしては

- 1.死亡保障・介護保障がある

D.具体例

| 30歳 男性 月保険料合計11,810円 | | 保障(補償)内容 | 保険金額 | 保障期間 | 払い込み年齢 | | 終身保険 | 500万円 | 終身 | 60歳 | | 最低保障 | 170万円 | | | | 1入院日限度 120万円 | 5,000円 | 終身 | | 総支払い金額 4,383,000円

低解約期間満了直後の解約返戻金 4,542,500円

※1手術特約の保険料 月 365円

手術特約の保障は90歳まで

|

| 40歳 男性 月保険料合計18,635円 | | 保障(補償)内容 | 保険金額 | 保障期間 | 払い込み年齢 | | 終身保険 | 500万円 | 終身 | 60歳 | | 最低保障 | 170万円 | | | 入院日額

1入院日限度 120万円

| 5,000円 | 終身 | | 総支払い金額 4,472,400円

低解約期間満了直後の解約返戻金 4,544,500円 ※1手術特約の保険料 月455円

手術特約の保障は90歳まで

|

E.向いている方向いていない方

若い方で将来の貯蓄性を考える方には向いているでしょう。

低解約返戻金型のデメリットもありますから、途中での支払いが不安な方には向いていません。男性・女性ともに結婚・住宅取得・転職などで支払いが困難になる可能性のある方には向いていません。

また、高年齢者では貯蓄性がある分、保険料は当然高くなります。

また、支払い保険料が保険金額より多くなります。掛け捨て部分は少ないですが、他の方法も検討した方が良いです。

また、保険金額が減るということに不安な方は最初から別の保障を考えた方が良いでしょう。

別原稿にて定年まで(貯蓄ができるまで)の保障をつけて解約返戻金が増える方法を紹介していきます。

2007年1月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|