長期定期保険減額プランは無敵か? by しごとにん(45)

7334 東京海上日動あんしん生命

|

|

|

長期定期保険減額プランは無敵か?

生命保険の記事やコラムを書いている著名な方は数多く、私もよく勉強させていただいております。

特に駆け出しのころ、転換についての問題点の分析や指摘など、大手国内生保に籍をおいていましたので衝撃を持って受け止めた記憶があります。

しかし、最近その著名な方の記事に大きな「?」が付くものがありました。

考え方はひとそれぞれですが、その記事のトーンは強烈で、誤解を恐れずに言えば排他的とも捉えられるものでした。

読んだ際「これは違うのではないか」と感覚的に感じたのですが、きちんと理論的に検証したところ、やはり「?」がとれませんでしたので、まとめてみました。

「ひとつの考え方としてこんなのもあり」という論調であれば、目くじらを立てることもありませんが、「これ以外を勧めるのは道義的に間違っている」といった強い調子で数回に渡り記事を掲載していましたので、敢えて反証してみたいと思います。

「収入保障タイプ」を勧めるのは悪!?

ここでは「収入保障タイプ」で統一しますが、ソニー生命では「家族収入保障」、あんしん生命では「家計保障」という名称です。

「収入保障タイプ」とは保険金を一括で給付されるタイプでなく、被保険者が亡くなった時点から設定した年齢まで毎月または毎年、給料のように一定額が遺族に給付されるタイプで、生活費を想定した場合無駄がなく、保険料が大きく圧縮できるので、生命保険プランニングには欠かせない商品です。

この「収入保障タイプ」には自らも加入し、数百人のお客様に自信を持って提案してご加入していただいて来ましたが、それを真っ向から否定して「収入保障」ではなく「解約返戻金ありの定期保険が一番有効である」とのことでした。

ポイントは以下の通りです。

- 保険金を受け取る際に税金(10%)が掛かるため手取り金額が減る

- 解約返戻金がないため、保険料の立替機能がなく失効しやすい

- 定期保険タイプなら一定期間ごとに保障額を減額していけば、保険料負担は減っていく

まとめると以上の3点に集約されます。

つまり、必要保障額と期間に合わせて、長期の解約返戻金がある定期保険に加入して、必要に応じて減額するのがベストの選択で、それ以外はあり得ない、ということですが、どうでしょうか。検証してみます。

1.保険金を受け取る際に税金(10%)が掛かるため手取り金額が減る

保険料と保障額の関係を考えた場合、定期保険に比べて収入保障タイプは、大同じ保険料負担で大きな保障が取れるので、税金分を計算して保障額を設定すればいいだけのこと。

2.解約返戻金がないため、保険料の立替機能がなく失効しやすい

最近の収入保障タイプはほぼ解約返戻金はなしとなり、保険料が払えなくなったら即失効というリスクはある。

その他にも、解約返戻金がある長期の定期保険のメリットとして解約返戻金があることにおける安心感が強調されているが、過大評価ではないか。

法人向けの100歳定期などの超長期定期であればかなり貯蓄性があるが、20〜30年の数千万円の個人保険における解約返戻金は極めて限定的で、保障終了時には0となる。

数か月分の保険料を立て替えられるだけがメリットとなり、解約返戻金が逓減するため借入は不可であるか、かなり限定される。

代案としては、終身保険を主契約とし特約で収入保障タイプを付加すれば、これらの問題は解決され、更にメリットが生まれる。

3.定期保険タイプでは一定期間ごとに保障額を減額していけば、保険料負担は減っていく

後で負担が減るといことは、当初の負担は重たいということとなる。

また、支払総額で考えた場合は負担が軽くなっているとは言いがたい。

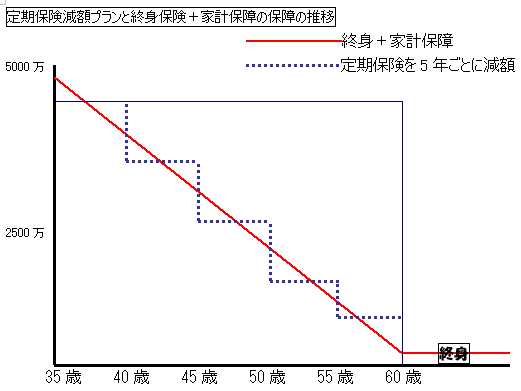

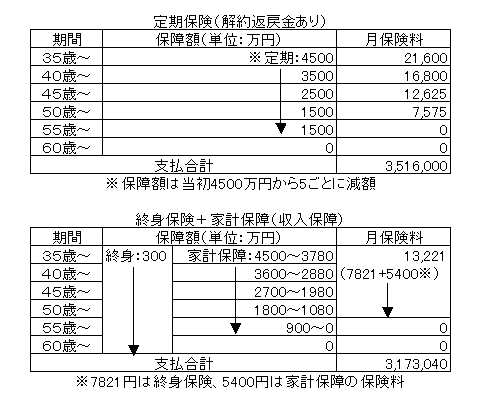

定期保険減額VS終身保険+収入保障タイプ

以上の3つの問題点を解決するための代替案をつくってみました。

保険料支払合計と保障内容をほぼ同じにして比べてみました。

今回は東京海上日動あんしん生命の定期保険と長割り終身+家計保障との比較です。

「収入保障タイプ」は保険料が抑えられるので、その差額で終身保険に加入するというプランです。

「終身保険+収入保障タイプ」において保険料の支払が滞ってしまった場合、終身保険の解約返戻金から保険料を立て替える機能が付きます。

また、解約返戻金部分は終身保険ですので、定期保険のそれとは違って逓減して最後に0になるということはなく増え続け、一生涯300万円の死亡保障が確保できます。

「定期保険減額プラン」と「終身保険+収入保障タイプ」、あなたはどちらを選びますか?

当初の負担が重く、解約返戻金は保険料立替にしか使えず、終身保険も確保できず、貯蓄性に極めて乏しい「定期保険減額プラン」を選びますか?

まとめ

今回ご紹介した「定期保険減額プラン」は更新型の定期保険の代替案として数年前から紹介されました。

しかし、それを収入保障タイプとぶつけるのは分が悪いとしかいいようがありません。

現実的に必要保障額が大きくなる30代の世帯持ちのお客様に、4000〜5000万円程度の解約返戻金がある長期定期保険を提案することはあり得ません。

掛け捨て部分だけの保険料負担としては大き過ぎますし、その他の部分でも合理性に欠けます。

2008年5月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|