商品比較 ソニー生命の死亡保障 by 田辺南香(26)

7350 ソニー生命

|

|

|

逓減定期保険(無配当)と家族収入保険(無配当)の比較(ソニー生命保険)

家族のライフステージ、ライフプランに合わせた死亡保障の考え方や、生命保険の選び方が注目されています。保険の役割・目的にも合致し、保険料の面からも無駄が少ないからとも言えます。

そんな中、注目が高い保険種類は、加入後年数が経過するにつれて死亡保障金額が減っていく「逓減定期保険」と、毎月年金形式で保険金を受け取る「家族収入保険」(収入保障保険や家族保障定期保険などとも呼ばる)。

いずれも、定期保険で保険金の受取方法が一時金か年金形式という違いはあるものの、総保険金額が満期に近づくにつれて、減少していくという点では似たタイプです。

ソニー生命保険の2つの商品でその比較をしてみましょう。

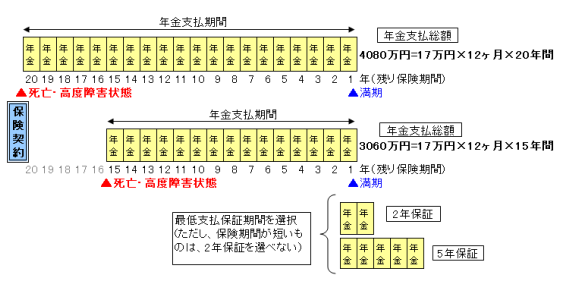

●家族収入保険のしくみ

契約時には、毎月の年金額、保険期間、保険料支払期間、最低支払保証期間を決めます。

例えば、万一の時に受取りたい毎月の年金額が17万円、保険期間が20年の場合、最大で17万円×12ヶ月×20年の4080万円を受取れます。仮に、加入から5年後に死亡した場合は、満期まで残りの15年間年金を受取ることになります。

つまり、5年経過することで、年金支払総額は約1000万円少なくなります。最低支払保証期間は、満期から遡って2年以内に死亡しても、2年間は受取れるタイプと、5年以内に死亡しても5年間は受取りが保証されるタイプがあります。当然、保険料は5年保証のタイプが高くなります(年齢によっては、2年保証を選択できない)。保険金額は、5万円以上、1万円単位で設定ができます。

また、まとまった保険金を受取りたい場合は、年金形式ではなく、全部または一部をまとめて受取ることも可能ですが、受取る金額が年金形式の総額よりも少なくなります。

●逓減定期保険のしくみ

逓減定期保険は、加入後、死亡時に受取れる保険金額は年々減っていきますが、その減り方によってⅠ型とⅡ型の2種類があります。Ⅰ型は加入した翌年から減っていき、満期前の数年間は契約金額の20%が維持されるタイプ。Ⅱ型は、加入してから数年間(保険期間の2割)はそのままの契約金額が維持され、その後徐々に減っていき、満期時は30%になるタイプです。同じ保険金額であっても、Ⅱ型の方が保障が手厚く、保険料も高くなります。

保険期間(=保険料払込期間)は5年刻みで10年~35年が選べますが、タイプや年齢、性別によっては、選べない保険期間があります。保険金額は、500万円以上、10万円単位で設定が可能です。

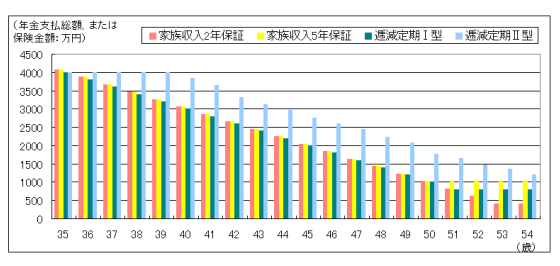

●4つのタイプを比較する

仮に、35歳の人が必要保障額が4000万円だった場合、20年の保険期間で加入した例を比較してみます。家族収入は毎月の年金額17万円(加入時の年金支払総額4080万円)、逓減定期は保険金額4000万円で加入時の保障をほぼ同額とし、加入後の保険金額(年金支払総額)がどのように減っていくのかを、以下グラフで示しました。

逓減定期Ⅱ型以外は、ほぼ同じ傾向で減っていきますが、満期直前の数年間に差が出てきます。その数年間の保険金額は、家族収入5年保証>逓減定期Ⅰ型>家族収入2年保証。金額を保険期間で平均してみると、逓減定期Ⅱ型は他よりも800万円ほど多くなります。

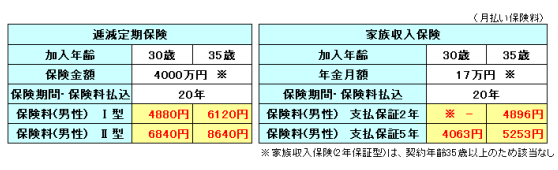

●保険料の比較

上記例のように、逓減定期保険と家族収入保険の当初保障金額がほぼ同じになる条件で、保険料を比較してみました。

比較表からも、一時金で受取る逓減定期よりも、年金形式で受取る家族収入の方が保険料が安いことがわかります。これは、家族収入は年金受取期間中も運用が続きますので、積み立てるべき責任準備金が少なく、保険料も少なくて済むためです。

相対的に逓減定期Ⅱ型の保険料が高いのは、上記グラフを見てもわかるように、保険金額の減り方が小さい(保障が大きい)ためです。

●注意点と向いている人

逓減定期も、家族収入も万一の時の必要保障額が今ピークにあって、それが徐々に減っていくライフステージにある人に向いている商品です。“今大きな保障が必要”など、比較的若い世代で、さらに保険料を押さえたいという人におすすめします。年齢が40~50台になると、大きな保障が必要な期間が短くなっているケースが多いですが、いずれの商品も年齢や性別によって保険期間10年、15年では加入できない場合があります。入れないからと、長い保険期間で加入すると、結果的に保険の無駄が出るため注意が必要です。

1年毎や10年毎など、更新時に自分で必要保障額を意識しながら見直し、保険金額を減らしていける人は、短期の定期保険でもいいのですが、そこまで自分でマメにできる自信のない人には、自動的に必要保障額が減っていく保険が向いています。

家族収入保険の支払保証期間の考え方ですが、例えば満期前3~5年がお子さんが大学生の時期にあたるなど、ライフイベントから判断して、厚めにしておきたい人は5年保証、保険料を何より下げたい人は2年保証を選択するといいでしょう。

また、このような逓減型の保険に加入した後に子どもが生まれるなど、必要保障額が増える場合は、他の定期保険と組み合わせるなど、早急に見直しが必要です。

2008年6月30日現在

by 田辺南香(株)プラチナ・コンシェルジュ(東京都港区)

生命保険比較の○

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|