注目商品 プリエール(ひまわり生命) by 古川悦子(22)

7354 損保ジャパンひまわり生命

|

|

|

女性専用がん保険 損保ジャパンひまわり生命の「プリエール」

女性特定疾病(女性特有の病気・がん)を手厚く保障する女性専用医療保険があります。そのなかで、女性特有のがんに絞って保障するがん保険が販売されています。

今回は、女性専用がん保険である損保ジャパンひまわり生命の「プリエール」をとりあげてみました。

「プリエール」の保障内容の説明後に、同じく損保ジャパンひまわり生命で販売されている通常のがん保険「がん保険(生存給付金5倍タイプ)」(以下「がん保険」とします)と比較させて、女性専用がん保険を検証してみたいと思います。

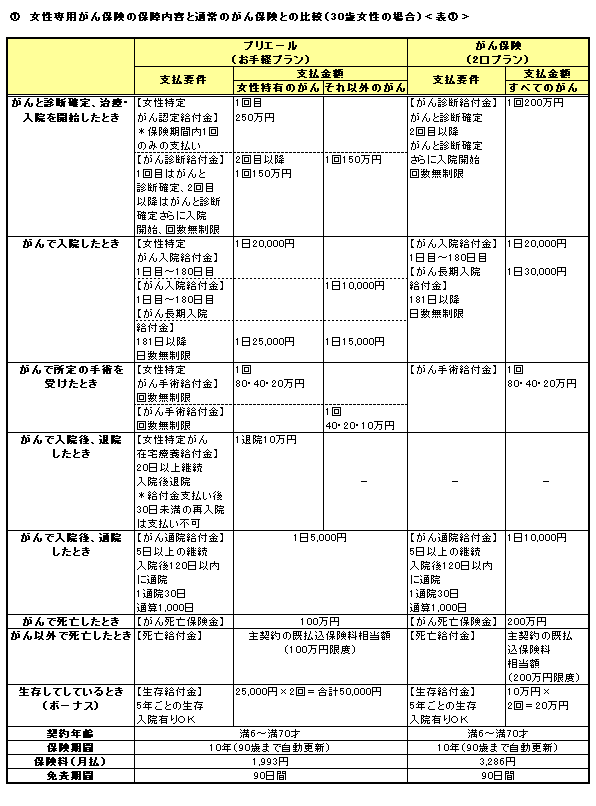

① 女性専用がん保険の保障内容と通常のがん保険との比較(30歳女性の場合)

女性専用医療保険は、通常の医療保険に上乗せで、女性特定疾病の特約が付加されている商品が多いのですが、「プリエール」も同じような仕組みとなっています。

通常のがん保障(女性特有だけでなく、すべてのがんを保障)、および死亡保障と生存給付金を主契約にして、女性特有のがん保障を特約として付加しています。

<表①>には、保障の種類ごと(診断・入院・手術・退院・通院・死亡・生存)に、“女性特有のがん”と“それ以外のがん”に分けて、支払金額(保障金額)を記載しています。

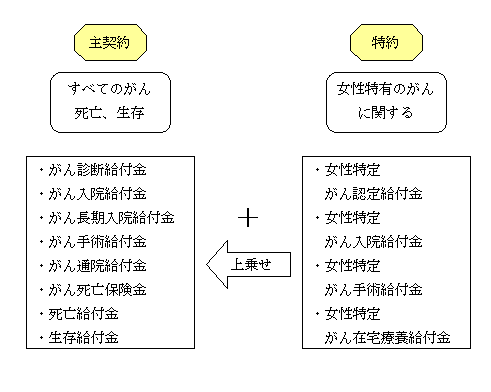

「プリエール」の仕組みと保障内容をおさえるために、主契約と特約の関係とそれぞれの給付金の組み合わせ、さらに支払金額の内訳をみていくことにします。

まず、主契約と特約にあたる給付金は以下のとおりとなります。

◆主契約と特約

このがん保険には、がんの診断・入院・手術・退院・通院・死亡・生存の保障に、女性特有のがんの保障が、特約として付加されています。

つぎに、2つ以上の給付金が組み合わされた支払金額がありますので、その内訳をみていくことにします。<表①>の各支払金額は、すでに各給付金額が合計された金額になります。

◆支払金額の内訳 <表①から>

2つ以上の給付金がある支払金額だけを抜粋しました。(主に、女性特有のがんの場合)

〔女性特有のがんの場合〕

がんと診断確定したとき

250万円=150万円(がん診断給付金)+100万円(女性特定がん認定給付金)

がんで入院したとき(1日~180日)

20,000円=10,000円(がん入院給付金)+10,000円(女性特定がん入院給付金)

がんで入院したとき(180日~)

25,000円=10,000円(がん入院給付金)+10,000円(女性特定がん入院給付金)+5,000円(がん長期入院給付金)

がんで所定の手術を受けたとき

80・40・20万円=40・20・10万円(がん手術給付金)+40・20・10万円(女性特定手術給付金)

〔女性特有以外のがんの場合〕

がんで入院したとき(180日~)

15,000円=10,000円(がん入院給付金)+5,000円(がん長期入院給付金)

以上から、保障内容が複雑になっています。パンフレットだけでは、理解できないと思いますので、詳細を担当者に聞いて確認するようにしましょう。

その他の補足説明をしますと、女性特有のがんと診断確定されたときは、1回目のがん診断給付金には、女性特定がん認定給付金がプラスされますが、女性特定がん認定給付金は1回のみの支払いとなるために、2回目以降は、がん診断給付金だけとなります。

ほかに、「充実プラン」と「スタンダードプラン」があります。プランによって、各々の女性特定の特約の金額が相違します。

保障金額が手厚く設定されています。「充実プラン」は、女性特有のがんと診断確定されると500万円。「スタンダードプラン」は400万円です。ただ、この2つのプランは、女性特有以外のがんの場合は、すべての保障が同額となり、女性特定の特約部分だけが相違した形となっています。

では、通常のがん保険と比較してみましょう。

◆通常のがん保険との比較 <表①から>

女性専用医療保険には、同じ保険会社が販売している通常の医療保険がベースになっているものがあります。「プリエール」と通常のがん保険である「がん保険」は、支払金額は相違しますが、女性特定以外の保障の種類と支払条件は同じです。

ともに、一通りのがん保障が揃っていて、特徴は、死亡保障をがんで死亡した場合とそれ以外に分けて、他のがん保険に比べて、金額を高く設定していること。5年ごとの生存給付金は、ほかの給付金を受け取っていても、生存していれば支払い対象になることです。

保険期間は10年で、なるべく診断給付金が近い金額で比較してみました。「がん保険」の診断給付金額の方が少ないにもかかわらず、保険料は2倍弱ほど割高になっています。

これは、診断給付金以外の、継続して支払われる給付金額(入院、手術、通院)が多いこと、および生存給付金額が多いこと(「プリエール」の4倍)が理由として考えられます。

保険料の積立部分が多いので、がん以外で死亡の場合の死亡給付金額(既払込保険料相当額)も多くなります。

その他、2つに共通していることは以下のとおり。

- 2回目の診断給付金は、初めてがん診断確定され治療を開始したとき(3回目以降は、前回がん診断給付金支払いの際の最後の入院を開始したとき)から、その日を含めて2年を経過していることが条件となる。

- 上皮内がんも対象になる。

- がん入院給付金、がん手術給付金は日帰りも対象になる。

② 女性専用がん保険が向いている方とは?

将来、特に女性特有のがんが気になるので、がん保険で、女性特有のがんを重点的に、手厚く保障したい方に向いていると思います。

今回、通常のがん保険と比較するにあたって、女性専用のがん保険の特性を知っていただきたいために、同じ保険会社の「がん保険」にしてみたところ、保険料の比較に関しては、ふさわしい保障金額とはならなかったようです。(生存給付金額に大差がある)

主契約の金額が同じなら、女性特定の各給付金を上乗せした分は保険料が割高になります。ただ、がん保険はがん保障に絞っているために、通常の医療保険に比べると、保険料はそれほど割高にはなりません。とはいっても、自分のニーズにあった保障だけの保険料を払うべきでしょう。

女性にとって、女性特有のがんは気になりますが、データでは、50歳以上の女性に多いがんは、1位-乳がん、2位-胃がん、3位-結腸がんとなっています。(厚生労働省「平成17年患者調査」)よって、女性特有だけでないがんへの保障も考えなければなりません。

通常のがん保険で、保障金額を多く設定するという選択肢もあります。そうすると、すべてのがんに対してバランスよく、手厚く保障できます。しかしながら、がんの治療方法によっては、多額の保障金額が必要でない場合もあります。

今は、がん保険にもさまざまなタイプがあります。まずは、通常のがん保険から検討してみることをおすすめします。(「 保険比較 がん保険の比較」を参考にしてみて下さい。) 保険比較 がん保険の比較」を参考にしてみて下さい。)

2008年6月

がん保険比較の○

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|