商品比較 特定疾病保障保険 by 古川悦子(23)

7360 損保ジャパンひまわり生命

|

|

|

特定疾病保障保険の比較

特定疾病保障保険は、三大疾病保障保険とも呼ばれています。がん・急性心筋梗塞・脳卒中(3大疾病・特定疾病)にかかって所定の状態と診断された場合は、特定疾病保険金が受け取れて、死亡・高度障害になった場合(3大疾病以外の病気・けがも対象)は、死亡・高度障害保険金が受け取れる2面性をもった保険です。

特定疾病保障保険は、ほとんどが対面販売での取り扱いとなっていて、死亡や医療を保障する保険としては、多くの場合、通信販売もされている定期保険・終身保険や医療保険を選んでいるようです。

病気のなかでも、3大疾病は、罹る患者数、死亡する原因ともに上位を占めています。なかには、特定疾病保障保険を検討される方もいるのではないでしょうか。

今回は、特定疾病保障保険の仕組みと特徴・注意点の説明、特定疾病保障保険商品の保障内容を比較、さらに、定期保険と医療保険とも比較をしてみました。特定疾病保障保険が、どのような保険なのかをおさえていただければと思います。

① 特定疾病保障保険の仕組みと特徴・注意点

とても、シンプルな仕組みや保障内容となっています。1つの主契約(あるいは特約)で死亡・高度障害と特定疾病を保障します。つまり、保険金を支払うための責任準備金(保険料の積立部分)も併用されています。

そのため、特定疾病保険金を支払うと、契約は消滅し、自動的に死亡・高度障害の保障はなくなります。高度障害保険金を支払ったあとも、特定疾病と死亡の保障はなくなります。

※仕組みを図で簡単に示すと、以下のとおりとなります。

このように、保険には、1つの主契約・特約で2つの保障を兼ねている場合があります。

例えば、特定疾病保障保険以外ですと、介護保険などもそうです。介護保障単独でも販売されていますが、1つの保障のなかに、死亡保障と介護保障があるタイプもあります。

あとは、通常の定期保険や終身保険の多くが、死亡・高度障害保険金という名称で、保険金が支払われています。この場合も、死亡保障と高度障害保障が1つになっているのです。

いずれも共通している点は、生前給付されると(介護保障・高度障害保障の給付)、死亡保障はなくなるということです。

※その他の特徴は、以下のとおりとなります。

◆終身保険タイプと定期保険タイプがある。

死亡保障の終身保険と定期保険それぞれに、3大疾病の保障が併用されている形となります。

◆死亡保障に、3大疾病に対する生前給付機能がプラスされるため、その分の保険料が割高。

終身保険と定期保険に加入するよりも割高となります。

◆特定疾病保険金を受け取るには、支払事由をクリアしなければならない。

(悪性新生物には90日間の免責期間があり、急性心筋梗塞・脳卒中には所定の状態が60日間続くことが条件など)

*所定の状態は、保険会社によって相違する場合がありますので確認することが必要です。

※その他の注意点として、あげられる点は以下のとおりとなります。

3大疾病を保障する特約のなかには、3大疾病の保障のみで、死亡保障が含まれていないものもあります。

医療保険に付加されている特約に多いようです。例えば、後ほど記載する医療保険「トリプルガード60」の「3大疾病保障特約」などもその1つ。

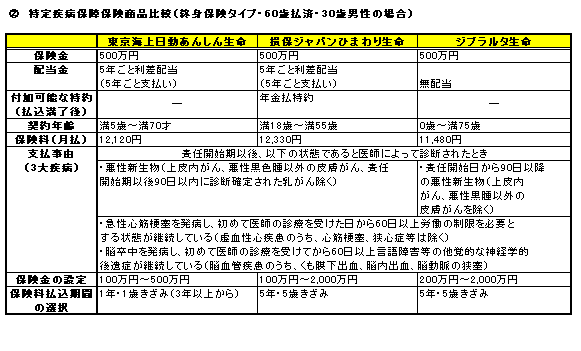

② 特定疾病保障保険商品比較(終身保険タイプ・60歳払済・30歳男性の場合)

では、実際に、特定疾病保障保険商品の保障内容をみていきましょう。終身保険タイプの保険商品を、今回は、30歳男性の場合を保険金500万円で比較してみました。

東京海上日動あんしん生命「5年ごと利差配当付特定疾病保障終身保険」、損保ジャパンひまわり生命「5年ごと利差配当付特定疾病保障終身保険」、ジブラルタ生命「低解約返戻金特則付特定疾病保障終身保険」の3商品です。

まずは、3商品それぞれの保障内容を説明していくことにします。(保険商品名が、似ているので、保険会社名で表示)

他の種類の保険商品と比べて、保障内容はほとんど同じ。大きく違っている部分だけ補足説明します。

●東京海上日動あんしん生命

保険料の払込期間は、3年経てば1年1歳きざみで、ライフプランに合わせて細かく期間の設定が可能。(損保ジャパンひまわり生命とジブラルタ生命は、5年5歳きざみの設定)

●損保ジャパンひまわり生命

年金払特約を付加すれば、保険料払込満了後の保険金は、一時金での受け取りの他に、年金として受け取ることもできます。年金払特約には保険料は発生しません。(東京海上日動あんしん生命とジブラルタ生命は、一時金での受け取りのみ可能)

●ジブラルタ生命

他の2社に比べて、違っている点は以下の2点です。

◎配当金の支払いがないこと

東京海上日動あんしん生命と損保ジャパンひまわり生命は、契約後5年ごとに、契約者配当金を支払います。(責任準備金等の運用益が予定した運用益をこえた場合のみ。支払いを約束するものではなく、運用実績によっては変動(増減)し、支払われないこともある)あと、長期間継続した契約には、特別配当金を支払うことがあります。

◎すべての悪性新生物の保障に、90日間の免責期間がある。

東京海上日動あんしん生命と損保ジャパンひまわり生命は、乳がんのみ90日間の免責期間があります。

※3社を比較していえること

保険料は、ジブラルタ生命が1番割安となっています。これは、配当金が支払われないことやすべての悪性新生物に免責期間があることなどが理由として考えられます。

保障の設定には、多少の違いがあります。例えば、東京海上日動あんしん生命の保険金は500万円までしか設定できませんし、契約年齢の幅には差があります。

東京海上日動あんしん生命と損保ジャパンひまわり生命には、定期保険タイプもあります。いずれも、無配当で90歳まで自動更新可能です。保険料は、終身タイプより割安になります。ただ、更新ごとに保険料が高くなる場合があります。

東京海上日動あんしん生命とジブラルタ生命は、主契約のほかに、特約として特定疾病保障(特定疾病保障定期保険特約・特定疾病保障終身保険特約)を付加することができます。

東京海上日動あんしん生命は特定疾病保障定期特約のみとなります。

特約の支払事由などは、主契約と同じです。1回の支払いが3,000円以下の場合、保険料の払い方で月払が設定できない保険商品もあります。

ほかに付加できる特約は、他の種類の保険と比べると、リビング・ニーズ特約と指定代理請求特約以外は付加できないなど限られています。保険会社によっても、対応が様々だと思いますので、個別に問い合わせすることになります。

3つの保険商品のどれが良いかは、利用する人の使い勝手の良し悪しによるかと思います。保険料払込期間に融通を効かせたいなら東京海上日動あんしん生命、保険料払込満了後に年金で受け取りたいのなら損保ジャパンひまわり生命、配当金を受け取らなくても、保険料を安くしたいのならジブラルタ生命になります。

③ 定期保険と医療保険との比較(30歳男性の場合)

死亡保障と医療保障の分野、どちらにも分類される特定疾病保障保険です。次は、定期保険と医療保険に加入した場合と比較してみましょう。

東京海上日動あんしん生命の「特定疾病保障定期保険」と、死亡保障は、同じく東京海上日動あんしん生命の「定期保険」、医療保障は、医療保険「トリプルガード60」です。

定期保険との比較ということで、特定疾病保障保険も定期保険タイプにしました。保険期間はいずれも30年です。

「トリプルガード60」の保険期間には10年の定期型がありますが、今回は終身とし、保険料払込期間を60歳払済(30年)にしました。

「定期保険」には「特約疾病保障定期保険特約」を、「トリプルガード60」には「3大疾病保障特約」を付加して同じような保障内容にしてみました。

「トリプルガード60」の保障内容の補足説明をしますと、特約に関しては、「3大疾病保険料払込免除特約」は、あらかじめセット(契約時に外せない)されていて、「3大疾病保障特約」は、任意で付加できるようになっています。

任意付加できるものとしてほかに、東京海上日動あんしん生命独自の「プレミアニーズ特約(配偶者死亡保険料払込免除特約)」があります。配偶者が亡くなった場合、以後の保険料の払込みが不要となる特約です。

「特定疾病保障定期保険」とは、悪性新生物の支払事由が違っていて、「3大疾病保険料払込免除特約」と「3大疾病保障特約」には、乳がん以外にも90日間の免責期間があります。

保険料に関しては、「トリプルガード60」の保険期間が終身ですし、完璧な比較はできませんので、“②の表”の「特定疾病保障終身保険」を参考にしていただければと思います。

特定疾病保障保険の終身タイプと定期保険タイプの保険料は、通常の終身保険と定期保険と同じで、終身保険タイプの保険料の方が、保障が一生涯続くのでかなり割高です。

「定期保険」に「特定疾病保障定期保険特約」を付加すると、「特定疾病保障定期保険」よりも保険料は割高となりますが、特約特定疾病保険金を受け取った後、特約の保障は消滅しても、定期保険の主契約の死亡・高度障害の保障は、保険期間まで続きます。

「定期保険」だけですと、保険料はかなり割安。3,000円以下は、月払が適用されません。

「トリプルガード60」は、「3大疾病保障特約」を付加しなければ、保険料は安く済みます。手厚い3大疾病の保障は不要なら、「3大疾病保険料払込免除特約」で足りると思います。

どの種類の保険がよいかは、保険料の安さだけでなく、何の保障が必要かによります。

③の3つの保険のなかでは、死亡保障に、保険期間まで保障する「定期保険」、医療保障に、3大疾病以外の病気・ケガも保障する「トリプルガード60」を選ぶのが得策かと思います。

その上で、3大疾病の保障を付けたいとか、手厚くしたい場合に、特約として、「3大疾病保障特約」を付加するとよいでしょう。

④ 特定疾病保障保険が合っている人とは

死亡保障と医療保障ともに必要だけど、病気のなかで特に3大疾病が気になる、あるいは、重い病気の3大疾病に絞って、保険料を安く抑えたい人に合った保険だと思います。

ただ、3大疾病の保障を受け取ると、死亡保障がなくなること、特定疾病保険金の支払事由を、加入する前によく理解しておくことが必要です。

知り合いの生命保険の営業の方から、実際に、特定疾病保障保険を勧めた話を聞いたことがあります。

お客さまは、ご主人を亡くされた、お子さんがいる30代の女性。詳細はわかりませんが、お客様とも十分話し合い、将来のライフプランを考えた上での提案だったそうです。

損保ジャパンひまわり生命のパンフレットに、特徴として「他の商品との組み合わせにより、さらにパワーアップできる」との記載があります。

民間の保険を組み合わせる方法以外にも、保障に充てる貯蓄や社会保障制度の補足として利用できます。

いずれにしても、医療保険などの他の商品とは違って個別の対応になります。目立って販売されていませんので、知らない方も多いのではないでしょうか。

活用の仕方によっては、利用価値のある保険ですので、保険選びの選択肢の1つとして検討してみるのもよいかと思います。

2008年8月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|