転換・アカウント…意味があるのか by 自称Cプランナー(37)

7364

|

|

|

転換・アカウントの例 保険の意味があるのか

●A.転換について、再度の説明

転換について、今までも何度か取り上げました。

今回、敢えて取り上げたのは、「転換」し、アカウント型の保険に切り替えたことについて相談があったからです。

「転換」について再び、簡単な説明をしておきます。

「転換」は保険の見直し方法の一つで、多くの保険会社が取り扱い可能ですが、「転換制度」が無い保険会社もあります。

「転換」を一言で説明するなら、それまでの保険の貯蓄性部分を「下取り」し、新たな「保険契約」を結ぶということです。

従って、元々、「貯蓄性(解約返戻金)」がなければ「転換(下取り)はできません。

メリットとしては、解約返戻金を頭金として利用する為に、新たに加入するより安く加入することができます。

デメリットとしては、予定利率が「転換時」の予定利率になるので、予定利率が高い時に加入した貯蓄性の商品(養老保険・終身保険・年金など)は不利になります。

注意しなければならないのは、予定利率は古い契約から、新しい契約時の予定利率に変わるということです。

一時払いの養老保険の例で見てみると、10年間、100万円満期の養老保険であれば、予定利率4.75%であれば、例として70万円で済むのが1.5%なら95万円必要ということになります。(実際の予定利率、保険料とは異なります)

仕組みを理解せずに「転換」したケースが多く、平成12年2月より保険業法が改正されています。

ポイントを簡単にまとめると

- 書面の交付・説明、書面を受領した旨の確認

- 転換前と転換後の比較

- 予定利率が引き下げられる場合の説明

- 「転換」以外に現在の契約を残したまま、保障内容の見直す方法がある事実およびその方法(他の保険の追加契約)

具体例としては、終身保険や養老保険に入院特約(5日目から支払い対象)を入院1日目からにしたい場合、終身保険や養老保険を残したまま、新しい保険に加入する方法を提案しなければならない。

●B.養老保険から医療保険・アカウント型へ転換

実際に相談された例を書きます。

元の契約は

- 平成5年の養老保険(契約時52歳)

- 満期金500万円の養老保険(25年満期)

- 入院特約1日5千円(5日目からが対象)

- 保険料17475円

- 総支払い額 5,242,500円

契約者がお仕事を辞めて支払い金額を1万円程度に下げることを検討依頼。

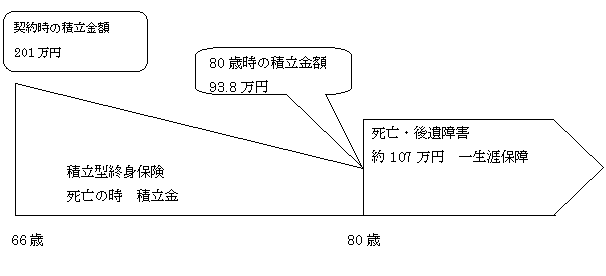

その時点での解約返戻金が約201万円。

養老保険の予定利率は4.75%。

単純には養老保険500万円を満期金、300万円・250万円程度に減額すれば支払いは1万円程度になったはずです。

元の契約が25年(300か月)の内14年3か月(171か月)支払っていたので、払い済みにした場合の予想としては500万円×(175か月/300か月)と支払い期間に単純比例させた場合、約291万円の養老保険になったはずです。

入院特約は無くなりますが解約返戻金が約201万円この時点で貯まっていますので、1日5000円の入院保障ですから手術費用を別にして、402日分(5000円×402日)の貯まりがあります。

なお且つ、月1万円に支払い能力がありますから、がん保険以外に新たな医療保険は不用といえるでしょう。

新たに加入したのは終身医療保険(1入院120日型)+アカウント型の組み合わせでした。

終身医療保険の中身を簡単に説明すると

66歳加入80歳払い込み終了

1入院120日型 細かい保障として特定の検査などでプラス2.5万円が付いています。

単純加入であれば保険料は17475円ですが、7475円を積立部分(アカウント部分)から引かれますので、月1万円となりました。

積立部分の予定利率は1.5%に変わりました。

●C.この保険は保険としての意味があるか?

下の図が積立部分の説明ですので、よく見てください。

66歳で契約、80歳で積立金93.8万円が約107万円の終身保険になるということです。

私自身もすぐには理解できませんでしたが、よく考えてみると、最初の201万円を貯蓄しておけばよいだけの話です。払い済みにしておけば290万円近くの満期金を受け取る方法もあったはずです。

わざわざ自分の持っていた貯蓄が減るだけで何のメリットも見つけられません。

この部分だけで考えるなら、201万円をそのまま持っていることが一番の保険になります。

医療保険部分も結局は17475円×12月×14年=29,835,800円の支払いです。

入院給付金だけで元を取るためには596日入院しなければなりません。1入院120日型ですから、120日の入院をほぼ5回または4回+手術を繰り返す必要があります。

高額療養費制度などを考えると、元々、差額ベッド以外や自由診療以外はあまり費用負担はありません。

●D.転換以外の選択肢

どれが一番良い方法かを別としても1万円程度に保険料を下げたい。入院保障1日5千円という条件であれば次のような選択肢があったはずです。

ただし、契約者は他に条件があったかもしれませんが一般的な66歳の場合の医療保障ニーズを予想した場合です。

- 養老保険の減額。満期になったら貯蓄として取っておく。

- 終身保障終身払いの医療保険(月1万円以下で可能)。養老保険を払い済み。

- 払い済み保険。およそ300万円の養老保険。医療は払い済み保険の取り崩し+1万円 を積み立てる。

わざわざ解約返戻金を別にアカウント(積立型終身保険)で別にする方法は普通、考え付かない発想です。

銀行の定期預金とは異なりますが、200万円の定期預金の利率を4.75%から1.5%に下げる方はほとんど馬鹿げた行為でしょう。

相談された方は契約を解約しましたが、場合によっては裁判にするようです。

こんな商品を販売する保険会社・営業員も問題ですが、認可した金融庁にも問題があると考えます。こんな商品を認可するのであれば保険に関してもっと、比較広告、募集文書の自由化をすすめるべきであろう。この記事を書いた時点では「消費者庁」を検討されているが、こんなことでは全く期待できない。

私の記事は今回で一旦終了し、当分、この場で書くことは無いでしょう。

保険業界がもう少し、生活者の為に役立つ業界に変革されることを望みます。今回の「転換」+「アカウント型」はどう考えても、営業員自身の為にしか考えられません。

2008年9月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|