商品比較 終身保険の比較by 古川悦子(29)

7385 日本生命

|

|

|

終身保険の比較

終身保険は、死亡したとき及び高度障害になったときに保険金が支払われる死亡保障の保険です。万一の保障だけでなく資産形成としても活用されています。

他に、死亡保障の保険として代表的なものに定期保険があります。2つの保険はよく比較の対象になります。大きな違いは、保障される期間(保険期間)にあり、定期保険が一定期間であるのに対し終身保険は一生涯続くことです。あと、保険には死亡保障に限らず掛け捨てタイプと積立てるタイプがあり、定期保険が掛け捨てであるのに対し、終身保険は積立部分が多い点も違います。

2つの保険にはそれぞれ種類があり、長期平準定期保険のように99歳までなど長く保障するものもあります。ただ、同じ死亡保障でも定期保険とは別の性質をもつ保険で、一般的に特徴やニーズは異なったものとなります。

終身保険の特徴は以下のとおりです。※種類や商品により異なります。

- 掛け捨てではないので、解約返戻金を活用できるなど貯蓄機能がある。

- 保険料からの積立部分(積立金)を活かしての運用機能がある。

- 保険料払込期間満了後は、積立金を利用して(積立金額による)終身死亡保障ほかに、年金受取や終身死亡保障+年金受取、医療保障や介護保障へ移行できる商品もある。

- 保険料は、定期保険に比べると積立部分が多い分割高となる。

- 商品によっては、死亡保険金を年金で受取ることにより、相続税法第24条が適用され「年金受給権の評価額」の引き下げとなり相続対策にもなる。ただし、税制は将来改正される可能性がある。

- 保険料払込期間には短期払のほかに終身払もある。ただ、低解約返戻金型の多くは終身払を扱っていない。

終身保険と一口にいっても、一時払終身保険や保険料からの積立部分を活かして運用させる積立利率変動型や外貨建てのタイプ及び無選択型終身保険、特定疾病保障終身保険、変額保険(終身型)など種類が豊富となっています。

今回は、平準払(年払・半年払・月払)で保険料払込期間中に予定利率(積立利率)が固定されている終身保険でもシンプルな仕組みの種類を比較してみました。

この種類の終身保険には、保険料払込期間の解約返戻金額を低くした(多くの場合、通常の解約返戻金の70%に設定)「低解約返戻金型終身保険」や「5年ごと利差配当付終身保険」があり、なかには無配当の終身保険もあります。

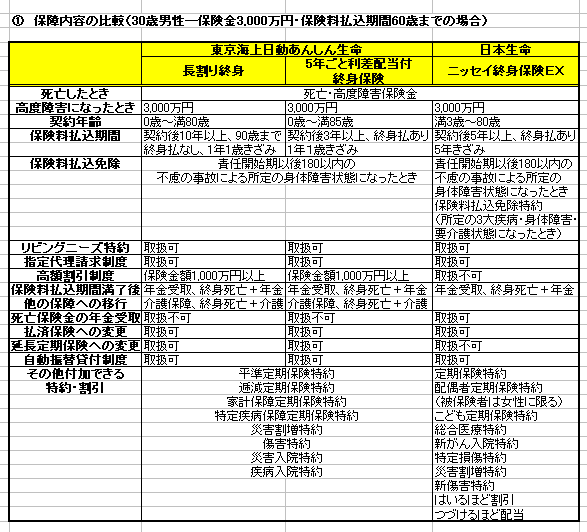

① 保障内容の比較(30歳男性―保険金3,000万円・保険料払込期間60歳までの場合)

まずは、この種類の終身保険商品の保障内容を把握しておきましょう。

取り上げたのは、東京海上日動あんしん生命の「長割り終身(5年ごと利差配当付低解約返戻金型終身保険)」(以下「長割り終身」とします)、「5年ごと利差配当付終身保険」、日本生命「ニッセイ終身保険EX」(5年ごと積立配当金が支払われます)の3つの保険です。

なお、ここでの「5年ごと利差配当」は、責任準備金等の運用益が予定した運用益をこえた場合に、契約後5年ごとに支払う契約配当金のことでそのまま積み立てておくことも可能。「5年ごと積立配当金」は、契約が継続している場合に所定の配当積立利率(経済情勢により変動することがあります)で積み立てられた契約者配当金のことで、請求することによりいつでも引き出すことができます。

※契約者配当金は、運用実績により変動(増減)するので、今後支払いを約束するものではありません。

3つの保険は、保障の設定や商品の特徴に多少の違いがあるようです。<表①>を補足説明していきます。

保険料払込満了後は、ともに年金、終身死亡+年金へ移行できます。(東京海上日動あんしん生命の2つの終身保険では、「5年ごと利差配当付年金支払移行特約」、「5年ごと利差配当付介護保障移行特約」としており、保険料は発生しません)年金の種類は、確定年金(5年・10年・15年など)と保証期間付終身年金があります。契約配当金がある場合は、他の保障へ移行後も支払いになります。

他の保障に移行する際の注意点をまとめました。

- 年金に移行した場合、責任準備金や配当金等の合計額をもとに、変更日における基礎率(予定利率、予定死亡率等)や年齢により新たに計算され(多くは解約返戻金がもとになる)、年金額は契約時に確定しない。

- 最低年金額が定められている。(「長割り終身」、「5年ごと利差配当付終身保険」は最低30万円、ニッセイ終身保険EXは12万円)

- 終身払には他の保障への移行は適用されない。(今回取り上げた3つの商品以外で、終身払でも一定年数経過後に年金に移行できる終身保険もある)

- 年金に移行した場合、付加できなくなる特約もある

。

例えば、「長割り終身」、「5年ごと利差配当付終身保険」は年金に移行すると特約が付加できず、一部死亡保障・介護保障に移行した場合は特約が付加されるとか、「ニッセイ終身保険EX」は全部を年金に移行すると医療特約が付加できる場合がある一方、リビングニーズ特約、災害割増特約は消滅するなど対応も様々。(詳細は各社へ問合せのこと)いずれにしても、確定年金にした場合は特約の保険期間が変更されることもあります。

「長割り終身」と「5年ごと利差配当付終身保険」は介護保障にも移行でき、「ニッセイ終身保険EX」は死亡保険金を年金形式で受け取ることも可能です。

介護保障に移行すると、所定の要介護状態が180日以上継続などしたときなどに、介護年金や介護給付金が支払われます。2か月前に申し出をして告知が必要になります。(場合により医師の診査が必要)介護保障に移行することで、契約者貸付や保険金の増額・減額などが受けられないなどの取り扱いもあるので、移行前はよく確認するようにしましょう。

また、「定期保険特約」を付加することで最近みなくなった「定期保険特約付終身保険」として活用、一定期間だけ死亡保障を手厚くできます。

終身保険は、解約返戻金が出るので払済保険・延長定期保険への変更や、自動振替貸付制度・契約者貸付制度の利用が可能です。

保障の設定における相違点としては、保険料払込期間の設定(年齢・性別で相違)や高額割引制度、延長定期保険への変更の取扱い可否があります。

日本生命では、契約すると「ニッセイ保険口座」を開設することになり、その特徴として「はいるほど割引」、「つづけるほど配当」を適用、「保険料払込免除特約」を付加できます。

「はいるほど割引」とは、EXシリーズの契約に設定された「お取引カウント」の合計により保険料が安くなること。「つづけるほど配当」とは、5年ごとに契約の収支に応じて1ポイント当たりの配当率を決め、ポイント残高に応じて配当金を支払いする制度。所定の利息をつけて積立てます。(契約者の請求により支払い)ポイントは毎年の収支に応じて加算し、EXシリーズの商品が対象となり、長く続けるほど配当金の総額は大きくなります。

「保険料払込免除特約」は、所定の3大疾病・病気による身体障害状態・要介護状態になったときに適用される特約で保険料が発生します。

所定の3大疾病は、がん(上皮内がん、皮膚の悪性黒色腫以外の皮膚がん、責任開始日から90日以内の乳がんを除く)、急性心筋梗塞(60日以上の労働制限があると医師が診断)、脳卒中(60日以上の言語障害、運動失調、麻痺等が継続したと医師が診断)が該当します。

所定の要介護状態は、公的介護保険制度による要介護3と認定されたとき及び所定の要介護状態が180日以上継続したと医師に診断確定されたときが該当します。

② 解約返戻金額の推移(30歳男性―保険金3,000万円、東京海上日動あんしん生命の場合)

次に、終身保険の特徴の1つである解約返戻金についてその推移をみていきましょう。(1)「種類別(60歳払込満了の場合)」と、(2)「保険料払込期間別(5年ごと利差配当付終身保険の場合)」の2パターンで比較してみました。(1)では、東京海上日動あんしん生命「定期保険」(30歳男性、保険金3,000万円、保険期間60歳満了、特約なし)も比較しました。解約返戻金額は概算ですので、あくまで参考としてみていただければと思います。

その前に、解約返戻金額は、保険期間、払込年月数、経過年数、保険種類、契約年齢、性別などで相違します。また、保険料の一部は年々の死亡保険金等の支払いや生命保険の運営に必要な経費に充てられますので、解約返戻金の多い終身保険でも契約直後の解約は既払込保険料を大きく下回りますので注意しなければなりません。さらに解約すると死亡保障は消滅することを理解しておく必要があります。

「長割り終身」の低解約返戻金期間は、契約日から低解約返戻金期間満了日の24時までとなっています。(=保険料払込期間となります)保険料払込期間中の解約返戻金は「5年ごと利差配当付終身保険」の解約返戻金の70%となり、保険料払込満了後は同額となります。

<表②>からもわかるように、(1)の場合、「長割り終身」と「5年ごと利差配当付終身保険」は60歳払込満了後の解約返戻金額が同じになります。2つの終身保険と比較すると、掛け捨てである「定期保険」の解約返戻金はかなり少額です。

(2)により、保険料払込期間が異なる場合に保険料払込期間中は期間の短い方が解約返戻金額は多くなり、保険料払込満了後は同額となることがわかります。

(1)、(2)いずれの場合も、保険料払込満了後の解約返戻率はほぼ100%以上となり、長期間続けるほど解約返戻金額は多くなります。

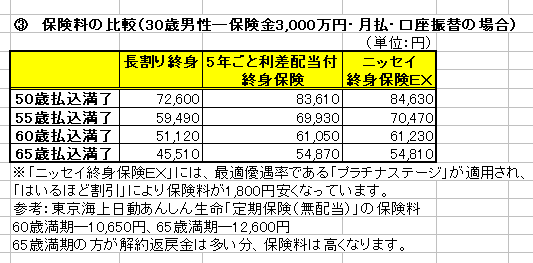

③ 保険料の比較(30歳男性―保険金3,000万円・月払・口座振替の場合)

保険料は、保険会社で比較すると保障の設定等の違いから多少の差があるぐらいです。保険料の差は、解約返戻金額から生じるといえます。同じ保障内容等であれば、低解約返戻金型である「長割り終身」の方が従来型の「5年ごと利差配当付終身保険」より解約返戻金は少なくなり保険料が安くなるのです。

あと、保険料払込期間が短い方が保険料は割高になります。これは、短期間で将来の保障額のための準備(責任準備金のことをいいます)する関係上、その分毎回の積立部分が多くなるに伴い保険料も高く設定する必要があるからだと思われます。ただし、既払込保険料累計額は保険料払込期間が短いほど少なくなります。

参考に「定期保険」と比較してみると、終身保険の保険料がかなり割高であることがわかりました。掛け捨ての場合との差は歴然としています。

④ 終身保険(積立利率固定型)が向いている人

万一のときの保障をしながらも、保険で貯金もできると良いと思っている人や、相続対策として活用したい人に向いています。予定利率が固定されるので確実で安心感もあります。

この種類の終身保険は、死亡保障と貯蓄機能を兼ね備えています。さらに低解約返戻金型があり、保険料払込期間の設定ができるのでニーズに合わせて選択するとよいでしょう。

まずは、保険料払込期間をどのようにしたいかによります。例えば、低解約返戻金型は保険料を安くして死亡保障を重視、特約を充実させたいとか、従来の終身保険も含めて、イベントなど必要な資金を払込満了後に合わせて解約返戻金を貯金代わりにしたいなどです。

その後、必要に応じて年金・介護保障への移行や、特約付加を検討するとよいと思います。

保険料を安くするには終身払にするという選択肢もありますが、商品によっては他の保障への移行ができないことや一生涯払い続けることを考慮しなければなりません。

ただ、本来は死亡保障の保険ですから、解約返戻金を活用するのであれば、目標金額を定めておくことと、保険会社で正確な金額を確認しておくことをお勧めします。

2009年2月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|