6年半の抗がん剤治療に耐える(2) by自称Cプランナー(47)

7435

|

|

|

6年半の抗がん剤治療に耐えるリスクマネジメント その2

6年半の抗がん剤治療に耐える(1)から続く 6年半の抗がん剤治療に耐える(1)から続く

E.具体的なプラン例(平成22年現在の新たな対策方法)

私の知る範囲で現在、発売されている商品の代表的プランと主なポイントを紹介させていただきます。

新商品に関しては、細かい保障が多いので、「抗がん剤による長期治療」に関係のある部分だけに内容を絞らせていただきます。詳しくは、保険会社にご確認をお願いいたします。

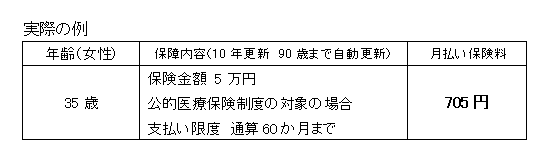

1.抗がん剤特約

東京海上日動あんしん生命から発売されています。

10年更新型ということと未承認の抗がん剤は対象外になりますが、Kさんの場合に向いていたと考えられます。

また、特約ですから、主契約として、医療保険または、がん治療支援保険の契約が必要になります。

健康保険の区分が一般の場合は1年に4回を超える場合は月44,400円となりますので、治療費の為の抗がん剤費用はほぼカバーできます。

60か月分 特約部分で支払われた金額は

5万円×60か月=300万円

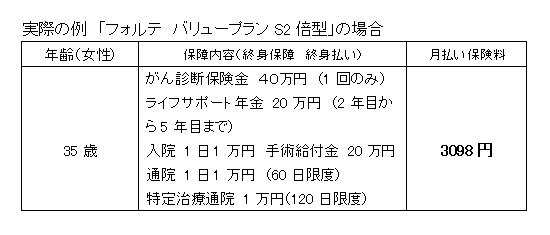

2.生存年金(ライフサポート年金)

アメリカンファミリーの「フォルテ バリュープランS2倍型」の場合の最大の特徴は2年目から5年目まで生存していた場合に年金が支払われることです。再発・転移という条件が必要なく支払われます。

5年間の通院が全部、支払い対象となった場合は、

40万円+20万円×4年+1万円×60日+1万円×120日=300万円

さらに手術給付金20万円×2+入院給付金 1万円×日数分

が支払われたことになります。

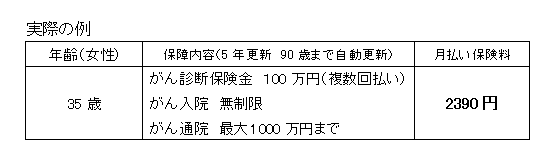

3.自由診療保険(メディコム)

セコム損保から発売されています。最大の特徴はがん通院が最大1000万円まで支払われます。

5年ごとの更新タイプのみで終身保障タイプはありません。

がん診断保険金は最終診断確定日から3年経過後であれば何度でもお支払い対象です。

F.がん保険は新商品を待った方が良いのか

がん保険に関して、「治療方法」が新しくなれば、がん保険が不用になるとか、もっと「新しくてよいがん保険」が発売されるから更新型が合理的と発言する専門家もおります。

今回とりあげさせていただいたKさんの場合のように、余命3か月と診断されたがんが、「抗がん剤治療」により、およそ6年間、延命できたことは医療技術の進歩といえます。同時に健康保険適用でありながら高額療養費制度を利用したとしても、長期の治療費は経済的負担になります。長寿社会になること、食生活の変化によりがん患者数は増えています。Kさんが罹った大腸がんは女性のガン死亡者数の1位で他人事ではありません。

Kさんの場合はご主人はがん保険に加入、Kさん自身は検討までされて後回しにされたということです。

どう対処すればよいか言えば、最低でも夫婦同じ保障のがんの保障(終身保障 転移・再発・長期治療にも手厚い保障)を各々が1件加入しておくのが無難です。

その上に不足しそうな保障をプラスしておけば新商品が発売されても一部の見直しをすることができます。

E.もう一度、専門家とリスクマネジメントをしてみましょう

振り返らせていただくと、平成15年当時でも、従来から発売されていた、ごくありふれた商品(がん保険や所得補償保険)の組合せで大部分はカバーできたケースでした。

例として夫婦共に35歳の場合、がん保険(終身保障 がん新談保険金 複数回払い )+所得補償件で月々の負担はおよそ8000円前後+ご主人の死亡保障も収入保障型定期保険(月々10万円を60歳まで保障)なら約3000円前後からあります。合計約月々11000円程度の保険料負担です。

医療保険に加入しなくても、精神疾患以外は保障されます。

がんについても現在は携帯電話でも情報を得ることはできます。

「がん」は俗にいわれる「がん家系」にほとんど関係なく誰でも罹る可能性のある病気ということをもう少し認識されていればKさんもガン予防をして、がん保険に加入していたでしょう。

リスクマネジメントというと難しく聞こえますが、「損失の大きい場合は保険に加入しておく」と考えれば、難しい話ではありません。

自動車保険は万一の場合に1億円を超える場合もあるので、ほとんどの人が加入しています。

バランスの取れた保障を検討するのであれば、損保も生保も扱う専門家が良いと考えます。

「所得補償保険」は損保の販売資格がなければ販売できません。「所得補償保険」がベストではないかもしれませんが、選択肢を最初から狭くする必要はありません。

主婦を除き、「所得補償保険」は仕事の無い方は加入できませんが、老後は健康保険の区分が「低所得者」の区分に該当すれば、健康保険の自己負担金額もおよそ半分になります。

リスクマネジメントの基本を実施し、経験の豊富な専門家であれば、最低でもKさんご夫婦へは「がん保険」を夫婦で加入するとことをご案内していたと考えます。

例えば、ご自身ががんに罹った場合、規模の大きな総合病院とその「がん」についての経験豊富な専門医のいる病院のどちらを選ぶでしょうか?

単純には判断できない部分もありますが、私ならその「がん」についての専門医のいるところに一度は相談すると思います。

同じように、リスクマネジメントについても専門家に相談した方が良いでしょう。

単純に5年を超える「抗がん剤治療」で約500万円の保障ができるかどうか相談してみて下さい。ご本人だけでなく、ご家族の生活の生活を左右します。

通常の医療保険だけで、1回に入院などで500万円を受け取ることはほとんどありません。1入院の日数にも限度があります。

何かあってからでは手遅れです。

学生などの未成年にがん保険の優先順位は別として、社会人として収入があるようになったら自己責任として最低でも「がん保険」は必要な保険です。

20歳なら月々2000円前後から終身保障のがん保険に加入できます。携帯電話の通信費を考えると無理なく負担できると考えます。

最後にKさんの功績の一つとして、「がん患者が障害年金の対象」となることを世の中に知らしめていただいたのは、せめてもの救いと考えます。

Kさんのご冥福をお祈りいたします。

2010年4月

がん保険比較の○

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|