���ǂ��ی��̔�r�@�@by�Ð�x�q(36)

7454 �@���b�g���C�t�A���R

|

|

|

���ǂ��ی��̔�r

���ǂ��ی��ɂ́A�q�������ɔ̔�����Ă���ی��Ƃ��ėl�X�Ȏ�ނ�����܂��B���ǂ��ی����w���ی��Ƃ����悤�ɁA���玑����ςݗ��Ă�ړI�̕ی��ł���Ƃ̔F���������悤�ł����A�ߔN�ł͈�Õۏ��t���Ă��邱�ǂ��ی����̔�����Ă��܂��B

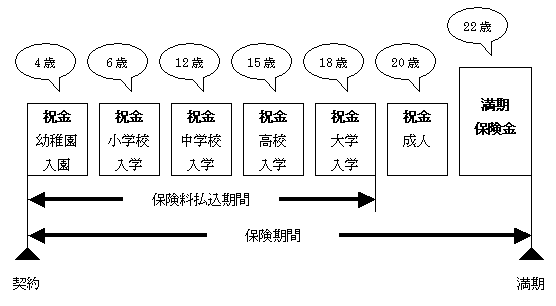

���ǂ��ی��̈�ʓI�ȓ�������Ă݂܂����B

���ی����E���t���E�N���̖��́A����ѕۏ�̐ݒ�̎d���͏��i�ɂ��قȂ�܂��B

- �����̎����́A15�i���Z���w���j�A17�E18�i��w���w���j�A20�E22�i�Ɨ����j�ɐݒ肷��i���i�ɂ��I���ł��鎞��������j

- �ی����������Ԃ́A�S�����̑��ɒZ�����i22�E20�Ζ�����15�E18�Ε��������Ȃǁj

- �q�������̔N��ɒB����Əj���A�ی����Ԗ������ɖ����ی������x������

- �j���̎x�������A�����E���w�����̎x�������ɊԂɍ����悤�ݒ肵�Ă��鏤�i������

- �_��`�Ԃ́A�_��ҁ��ʏ�͐e�A��ی��ҁ��q���A�j���E�ی������l���ʏ�͌_��ҁi�e���S���Ȃ����Ƃ��Ɏx�������p�N���́A�q���i��ی��ҁj�����l�ƂȂ�j

- �e�i�_��ҁj�����S�����ꍇ�A��Џ���̍��x��Q�E�g�̏�Q�ɂȂ����ꍇ�́A�Ȍ�̕ی����������Ə��ƂȂ�

- ��ی��҂ƌ_��҂̌��N���m���K�v�ƂȂ�i�ۏ���e�ɂ��A��ی��ҁE�_��҂ǂ��炩���N���m���s�v�ȏ��i������j

- �ی����́A��ی��҂ƌ_��҂̔N��E���ʂɂ��قȂ�i��ی��҂̔N��݂̂������ɕی�����ݒ肵�Ă���ȂǗl�X�j

�����ǂ��ی��i�w���ی��j�̃C���[�W���@�i22�Ζ����E18�Ε��������̏ꍇ�j

���ǂ��ی����i�ɂ́A���玑����ςݗ��Ă邱�Ƃɏd�_��u�����u���~�^�v�ƁA��Õۏ�⎀�S�ۏႪ�t�����u�ۏ�^�v������܂��B�����A�u���~�^�v�Ƃ����Ă��鏤�i�ł���Õۏ�����ŕt���ł��鏤�i������܂��B

���ǂ��ی��̕ۏ���e�́A�ړI�ɍ��킹�Ď���3�ɑ傫�����ނ���ƍl�����܂��B

- �q���̋��玑�����������邽�߁E�E�E�����ی����A�j��

- �q���ɖ���̂��Ƃ��������ꍇ�̕ۏ�E�E�E�q���̈�Õۏ�A���S�ۏ�

- �e�ɖ���i���S�E���x��Q�j�̂��Ƃ��N�������ꍇ�̕ۏ�E�E�E�ی��������Ə��A��p�N���A�ꎞ���i���S�ۏ�j

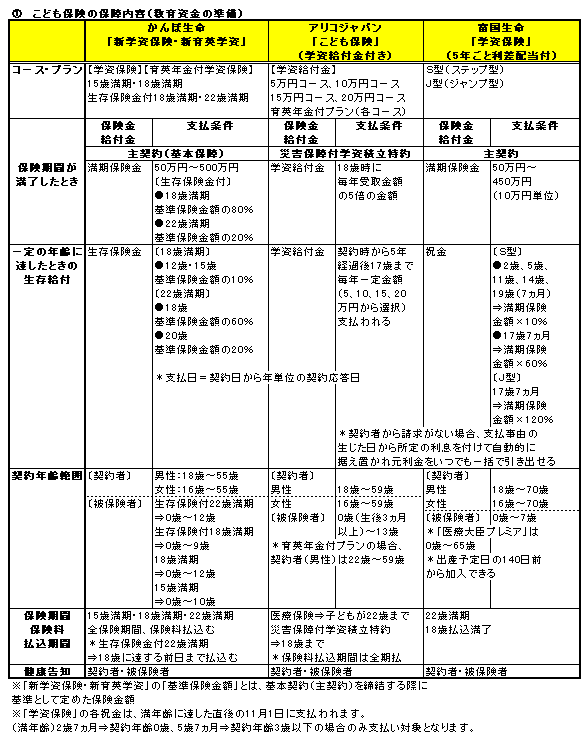

�ł́A���ۂ̂��ǂ��ی��i�w���ی��j�̕ۏ���e���݂Ă������Ƃɂ��܂��傤�B������グ���̂́A��Õۏ�̕t���������ꂼ��قȂ��Ă���A����ې����u�V�w���ی��E�V��p�w���v�A�A���R�W���p���u���ǂ��ی��i�w�����t���t���j�v�i�ʔ̗p�j�A�x�������u�w���ی��i5�N�����z���t�j�v��3���i�ł��B

�u�V�w���ی��E�V��p�w���v�́A�����t�����邱�Ƃň�Õۏ���܂��B�u���ǂ��ی��i�w�����t���t���j�v�́A��ÕۏႪ��_��ƂȂ��Ă���ی��i���ǂ���Õی��j�ł��B�u�w���ی��i5�N�����z���t�j�v�́A�P�̂̈�Õی��i��Õی��i09�j�u��Ñ�b�v���~�A�v�\5�N���Ɣz���t��Õی��i09�j�j���p�b�N���Č_�邱�Ƃň�Õۏ���܂��B

3�̂��ǂ��ی��ɂ��āA�@���玑���̏��������邽�߁A�A�q��������̏ꍇ�A�B�e������̏ꍇ�ɕ����ĕۏ���e�₻�̑��̏������r���Ă݂邱�Ƃɂ��܂��B

���ۏ���e�̏ڍׂ́A�e�ی���Ђɖ₢���킹�̂���

�@�@���ǂ��ی��̕ۏ���e�i���玑���̏����j

�ʎ��̒ʂ聃�\�@��

������ې����u�V�w���ی��E�V��p�w���v

�����ł���ی����z�͈̔͂́A50���~�`500���~�i10���~�P�ʁj�B�������A���z�����@�����t������ꍇ�́A100���~�`500���~�ƂȂ�܂��B�ی��_��͖@�߂ɂ���ی���1�l�ɂ��ی����̉������x�z�A����є�ی��҂���15�Έȉ��̂Ƃ��͌��x�z����߂��Ă��܂��i���x�z�ɂ��Ă͍���ς��\��������A����ې����ɖ₢���킹�̂��Ɓj�B

�u�V��p�w���v�͈�p�N���t�w���ی��ł��B�u�V�w���ی��E�V��p�w���v�Ƃ��ɁA��ی����̎����Ƃ��Ď���4�̃^�C�v��I���ł��܂��B

���S���ԕ���15�Ζ����E�S���ԕ���18�Ζ���

�˖����ی����z����ی����z

��18�Ε����ϐ����ی����t18�Ζ����E18�Ε����ϐ����ی����t22�Ζ���

�˔N��ɉ������������t���i�ꎞ���j���x�����A�����ی����z����ی����z�|�x���ϐ������t���z

�Ȃ��A�ی������l�͌_��҈ȊO������I��ł��܂��B

�܂��A��ی��҂̔N��͈�ʂ̕ی��_��ƈقȂ�i�w���������l�����A���ɒ�߂���ɔ�ی��҂�12�A15�A18�A20�A22�ɂȂ������̂Ƃ��Ď�舵���Ă��܂��B

����ی��҂̒a������4��2���`12��31���܂ł̏ꍇ

��12�A��15�A��18�A��20�A��22�ɂȂ����N��4��2���`���N��4��1���܂ł̊Ԃ̌_����ɉ������錎��

����ی��҂̒a������1��1���`4��1���܂ł̏ꍇ

��11�A��14�A��17�A��19�A��21�ɂȂ����N��4��2���`���N��4��1���܂ł̊Ԃ̌_����ɉ������錎��

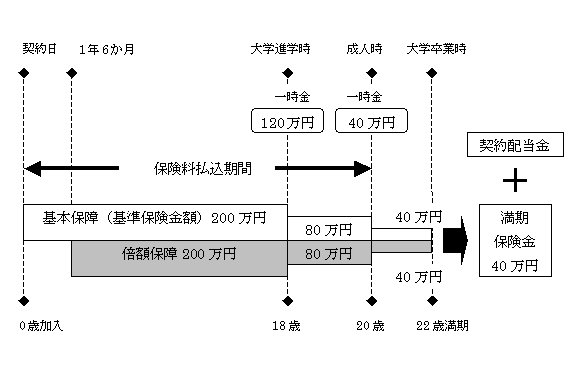

���u�V�w���ی��v�̊�{�_��̎d�g�}���@�i�����ی����t22�Ζ����E��{�ۏ�200���~�j

���A���R�W���p���u���ǂ��ی��i�w�����t���t���j�v

�܂��A�w�����t���z�����߂܂��i4�R�[�X�I���j�B�w�����t���͓���Ƃ��āA�_����5�N�o�ߌ�17�܂Ŗ��N�A18�Ύ��ɂ�5�{�̋��z���x�����܂��B

���x�������u�w���ی��i5�N���Ɨ����z���t�j�v

�q���i��ی��ҁj�́A�o�Y�\�����140���O����������邱�Ƃ��ł��A�j���̎x���������قȂ�2�̃^�C�v��I���ł��܂��B�r�^�i�X�e�b�v�^�j�́A�q���̐����ɍ��킹�ďj�������A�i�^�i�W�����v�^�j�́A��w���w�����ɏd�_��u���Đv����Ă��܂��B

�e�j���́A�����ی����z�ɏ���̊������悶�ĎZ�o����܂��B�܂��A��ی��҂���2��7�����i�c�t�������j�A��5��7�����i���w�Z���w�j�A��11��7�����i���w�Z���w�j�A��14��7�����i���Z���w�j�A��17��7�����i��w���w�j�A��19��7�����i���l�j�ɒB���������11��1���Ɏx�����܂��B�������A�����ی����͕ی����Ԗ������Ɏx�����܂��B

�Ȃ��A�_���Ɍ_��҂���̐\���o�ɂ��A�ی����Ԗ�����������͈͓̔��ŌJ��グ�邱�Ƃ��ł��܂��B

�u���ǂ��ی��i�w�����t���t���j�v�̊w�����t���Ɓu�w���ی��i5�N���Ɨ����z���t�j�v�̏j���́A����̗�����t���Đ����u���A�_��҂͂��ł�����������邱�Ƃ��\�ł��B

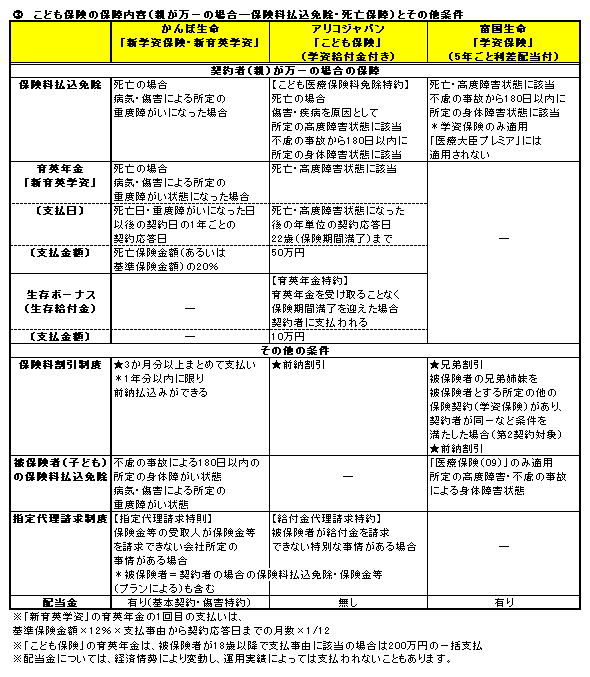

�A�@���ǂ��ی��̕ۏ���e�i�q��������̏ꍇ�\��Õۏ�E���S�ۏ�j

�ʎ��̒ʂ聃�\�A��

������ې����u�V�w���ی��E�V��p�w���v

����̕ی����Ԃ́A��{�_��̕ی����ԂƓ������Ԃł��B1�̊�{�_��ɕt���ł������́A�ЊQ����A���z�����Q���@����A���z�����a���Q���@�����3��ނ܂łł��B�܂��A�������x�z����߂��Ă���A��{�_��̕ی����z�ȓ��ŁA�ЊQ����Ƃ͕ʂɁA���z�����Q���@����Ɩ��z�����a���Q���@����͍��킹�ĉ������x�z�͈̔͂̕ی����z�ƂȂ�܂��B

���z�����Q���@����Ɩ��z�����a���Q���@����̒��ɂ́A���@�ی����E��p�ی����E�������@�ꎞ�ی���������܂��B�܂��A���I��Õی����x�Ώۂ̎�p�ɂ��ē��@�ی����z��5�{�����z���x������Ȃǎx���Ώێ�p���g�債�܂����B

��{�_��̎��S�ی����E�d�x�Ⴊ���ی����́A��ی����z����x�����R���������������ی����i�ꎞ���j�̍��v���z���������������z�ƂȂ�܂��i�{�z�ی����z�����z�l�B

�������ی����̂Ȃ��^�C�v�E�E�E�����ی����z�Ɠ��z

�������ی����̂���^�C�v�E�E�E�N��ɉ��������z

�m18�Ζ����̃^�C�v�n12�Ζ����ˊ�ی����z�A12�Έȏ�15�Ζ����ˊ�ی����z��90���A15�Έȏ�ˊ�ی����z��80��

�m22�Ζ����̃^�C�v�n18�Ζ����ˊ�ی����z�A18�Έȏ�20�Ζ����ˊ�ی����z��40���A20�Έȏ�ˊ�ی����z��20��

�������A���S�����̂���3�Ζ����̏ꍇ�́A��ی����z���͏��Q�ی����z��50���A��6�Ζ����̏ꍇ��80���̎x���z�ƂȂ�܂��i�d�x�Ⴊ���A�{�z�ۏ�̏ꍇ�����l�j�B

�Ȃ��A���S�ۏ�ɂ��ẮA����ې����̓����ł�����{�z�ۏ�i���S�ی����z�Ɠ��z�j��ЊQ����ɂ�������ł��܂����A�ۏ���e�i�ۏ�J�n���A�ۏ�Ώہj���悭�m�F���Ă����K�v������܂��B

���a�C�ɂ�鎀�S�̏ꍇ�ˊ�{�ۏ�

��1�N6�����o�ߌ�̏���̊����ǎ��S�ˊ�{�ۏ�{�{�z�ۏ�

���{�z�ۏ�́A�����̂Ƃ���6�����o�ߌ�ƂȂ�܂��B

�����́E�ЊQ���S�ˊ�{�ۏ�{�ЊQ����

��1�N6�����o�ߌ�̎��́E�ЊQ���S�ˊ�{�ۏ�{�{�z�ۏ�{�ЊQ����

�Ȃ��A��ی��҂��d�x�Ⴊ���̏�ԂɂȂ�A�d�x�Ⴊ���ɂ�鎀�S�ی������x����ꂽ�ꍇ�A�_��͏��ł��A�Ȍ�̕ی������̎x�����͂���܂���B�����A�ی��������Ə��Ƃ��A�_����p�����邱�Ƃ�I���ł��܂��B���̏ꍇ�A����̎葱�����K�v�ɂȂ�܂��i�d�x�Ⴊ���̏ꍇ�͔{�z�ۏ�̑Ώۂɂ͂Ȃ�Ȃ��j�B

���A���R�W���p���u���ǂ��ی��i�w�����t���t���j�v

�a�C�ɂ��Ă̕ۏ�́A�ӔC�J�n������91���ڂ���J�n����܂��i�P�K�̏ꍇ�������j�B

�A���R�W���p���̈�Õی��̓����ł����閳���̃{�[�i�X���t���Ă��܂��B�x�������́A�����̃{�[�i�X�x���Ώۊ��Ԓ��i�_����܂��͑O��̎x�������獡��̎x�����̑O���܂Łj�ɓ��@�i�������@���t���������j�A��p�A�ʉ@�A���葹�����t�����x�����Ȃ������ꍇ�ƂȂ�܂��B�x�������͌_��N��ɂ���ĈقȂ�A0�܂���1��5�A10�A15�A22�̕ی����Ԗ������A2�Έȏ�6�Έȉ���10����A7�Έȏ�11�Έȉ���15����A12�܂���13��22�̕ی����Ԗ������݂̂ƂȂ�܂��B�x�����́A���ꂼ��̔N��ƂȂ����N�P�ʂ̌_�����ƕی����Ԗ������̗����ł��B

���S�ۏ�Ƃ��ẮA�ЊQ���S�ی����i�a�C�ɂ�鎀�S�ی����A����э��x��Q�ی����͂Ȃ��j�̑��ɁA�a�C�Ŕ�ی��҂��S���Ȃ����ꍇ�A�ӔC�����������z�A����ъw�����t���𐘂��u���Ă����ꍇ�͌��������_��҂Ɏx�����܂��B

���x�������u�w���ی��i5�N���Ɨ����z���t�j�v

�w���ی��ɏo���O�ɉ�������ꍇ�́A��Õی��i09�j���p�b�N�ł��Ȃ��̂ŁA�o����ɉ�����\���o�邱�ƂɂȂ�܂��B�܂��A���@�������t���͖�3�Ζ����̉����͂ł��܂���B

��ی��҂��S���Ȃ����ꍇ�A�w���ی��̊������ی��������z����x�����R�̐������j���̑��z���������������z�����S���ߋ��Ƃ��Ďx�����܂��B�����āA�j���𐘂��u���Ă����ꍇ�͌��������x�����܂��B

�B�@���ǂ��ی��̕ۏ���e�i�e������̏ꍇ�\�ی��������Ə��E���S�ۏ�j�Ƃ��̑�����

�ʎ��̒ʂ聃�\�B��

3���i�Ƃ��ɁA�e�i�_��ҁj�����S�E���x��Q�i�d�x��Q�j��ԂɂȂ����ꍇ�͕ی����������Ə��ƂȂ�܂��B����ɁA�_��҂��S���Ȃ����ꍇ�A�u�V��p�w���v�ƈ�p�N�������t�������u���ǂ��ی��i�w�����t���t���j�v����͈�p�N�������܂��B

�u�V��p�w���v�́A��ی��҂��������Ɍ���x�����܂��B�u���ǂ��ی��i�w�����t���t���j�v�̈�p�N������ł́A�����ɕی����Ԗ������}�����ꍇ�ɐ����{�[�i�X���x�����܂��B�������A�q���i��ی��ҁj��18�ɂȂ����_�����ȍ~�̏ꍇ�A�ꊇ����200���~����邱�ƂɂȂ�܂��B��p�N���́A��ی��҂��N�����ɑウ�Ĉꎞ���ł̎��𐿋����邱�Ƃ��ł��܂��B

�u�w���ی��i5�N���Ɨ����z���t�j�v�ł́A�u���玑���ۏ����v��t�����邱�ƂŌ_��҂����S�E���x��Q�ɂȂ����ꍇ�Ɉꎞ�����x�����Ă��܂������A6�����ŐV�K�\���݂��I������悤�ł��B�܂��A�Z�튄�����K�p�����ƕی����������Ȃ�܂��B�������A�w���ی��̂ݓK�p�ƂȂ�܂��B�O�[�����̎戵��������A�Z�튄���̕��p���\�ƂȂ��Ă��܂��B

�u�V�w���ی��E�V��p�w���v�A�u���ǂ��ی��i�w�����t���t���j�v�ɂ��O�[�����̎�舵��������A3���i�Ƃ��ɁA�����̑��ɁA�N���E���N���̎戵�����\�ł��B

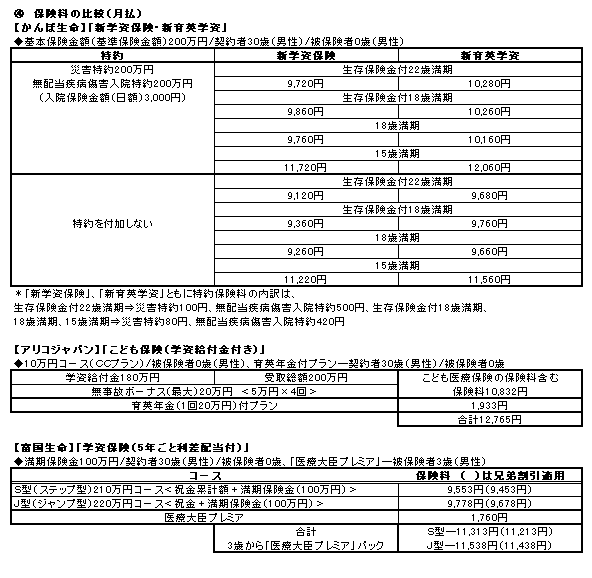

�C�@�ی����̔�r�i�����j

�ʎ��̒ʂ聃�\�C��

3���i�̕ی������A��摍�z�i�j���A�w�����t���A�����ی����Ȃǁj��200���~�A22�Ζ���18�Ε��������ɐݒ肵��r���Ă݂܂����i�u�w���ی��i5�N���Ɨ����z���t�j�v�͂r�^�\210���A�i�^�\220���~�A�u���ǂ��ی��i�w�����t���t���j�v�̊w�����t����18�Ζ����j�B

�e���i�̕ی����ݒ�ɂ��ẮA�V�w���ی��E�V��p�w���ˁ��_��ҁ��N��E���ʁA����ی��ҁ��N��E���ʁA���ǂ��ی��i�w�����t���t���j�ˁ���ی��ҁ��N��E���ʁi��p�N���t�v�����ˁ��_��ҁ��N��E���ʁA����ی��ҁ��N��j�A�w���ی��i5�N���Ɨ����z���t�j�ˁ��_��ҁ��N��E���ʁA����ی��ҁ��N��i�u��Ñ�b�v���~�A�v�p�b�N�ˁ���ی��ҁ��N��j���v���ƂȂ�܂��B

�܂�A�ۏ�̎�ނɂ��A�_��҂̔N��E���ʁA��ی��҂̔N��E���ʂ̗v���̗L�����قȂ�Ǝv���܂��B��Õۏ�ɂ͔�ی��҂̔N��E���ʁA�_��҂̎��S���ւ���p�N���ɂ͌_��҂̔N��E���ʂ�����邱�ƂɂȂ�܂��B

�w���ی��́A�|���̂Ăł͂Ȃ��ϗ��������������A�ی����������ɂȂ��Ă��܂����A�Ԗߗ��i����摍�z�������ی������z�j�͍����ی��ł��B�������A�ۏ�^�́A�ۏᕔ���̕ی�������悹����A�Ԗߗ���100���������ꍇ�������Ȃ��Ă��܂��B�Ⴆ�A3���i�ł����ƁA�u�w���ی��i5�N���Ɨ����z���t�j�v�͒��~�^�̕ی��ŕԖߗ���100�������܂����A�u��Ñ�b�v���~�A�v���p�b�N�����100���������܂��B

���၄�r�^�i�Z�튄���K�p�Ȃ��j�w���ی��݂̂̏ꍇ��101.7%�A�u��Ñ�b�v���~�A�v���p�b�N�����ꍇ��85.9��

�u�V�w���ی��E�V��p�w���v�ɂ��ẮA22�Ζ���18�Ε��������ȊO�̃^�C�v����r���Ă݂܂����B�����ł́A��p�N��������t����ƕی����������ɂȂ鑼�A�ی����Ԃ��Z���قǁA�����ĕی����Ԓ��ɐ������t�̐ݒ肪����قǁi�����ی����Ԃ̏ꍇ�j�ی����������ɂȂ邱�Ƃ�������܂��B�u�V�w���ی��E�V��p�w���v�͕ۏ�^�w���ی��ƌ����Ă��钆�A�����t�����Ȃ��ŁA�ی����Ԓ��ɐ������t�̎x����������22�Ζ����̃^�C�v�i�����ی����t22�Ζ����j�ɂ��Ă͕Ԗߗ�101.5���ƂȂ�܂��B

�D�@���ǂ��ی��i�w���ی��j�ɓ���O�Ɋm�F���Ă�����������

���ǂ��ی����i��I�Ԃɂ������ẮA�����̖ړI���l���Ȃ�������܂���B�q���̈�Õۏ�̂��߂Ȃ�A��ÕۏႪ��_��ƂȂ��Ă���u���ǂ��ی��i�w�����t���t���j�v���K���ł����A���玑���̏����̂��߂Ȃ�A�w���ی�����_��ɂ��Ă��邱�ǂ��ی��̕��������Ă���Ǝv���܂��B�܂��A�u�w���ی��i5�N���Ɨ����z���t�j�v�́A�_��҂��S���Ȃ��ĕی��������Ə��ƂȂ�̂͊w���ی������ŁA�p�b�N�_��́u��Ñ�b�v���~�A�v�ɂ͓K�p����܂���i��ی��҂ɂ��Ă̕ی��������Ə��̎戵���͂���j�B

����ɁA�e���i�͕ۏ�̐ݒ�ɈႢ������܂��̂ŁA���̕ӂ��`�F�b�N����K�v������܂��B�Ⴆ�A�������t���i�j���j����鎞���i���J�n���A�x�����Ȃǁj�������Ă݂�ƁA���ꂼ�ꑊ�Ⴕ�Ă��邱�Ƃ�������܂��B���Ƃ́A�ی����̊������x��w��㗝�������x�Ȃǂ̎戵���ɑ��āA������ɏ�肭�@�\�ł��邩���|�C���g�ƂȂ�܂��B

���ꂾ���łȂ��A�i�ی����E���t���E�N���j���l���S���Ȃ����ꍇ�̋��t���E�ی����E�N����V�������l�����O�Ɋm�F���Ă����Ɨǂ��ł��傤�B

���������t���E�ی����Ƃ��̎��l

�u�V�w���ی��E�V��p�w���v�́A�_��ҁE���l�ύX�i���`�ύX�j�̎葱�������邱�ƂŊe�ی����͈����p����܂��B

�u���ǂ��ی��i�w�����t���t���j�v�̊w�����t����u�w���ی��i5�N���Ɨ����z���t�j�v�̏j���E�����ی����̎��l�ł���_��҂��S���Ȃ�����́A��ی��҂����l�ƂȂ�܂��i�ی��_���̌����E�`�������p�j�B���̏ꍇ�A���`�ύX�̎葱���͕s�v�ł��B

����p�N���Ƃ��̎��l

�u�V��p�w���v�̔N�����l�ł����ی��҂��S���Ȃ����ꍇ�́A���S�ی������x�����_��͏��ł��܂��B

�u���ǂ��ی��i�w�����t���t���j�v�̈�p�N�����x��������Ԓ��ɁA�q���i��ی��ҁj���N�����l���S���Ȃ����ꍇ�́A���x�����̌�������ی��҂̖@�葊���l�Ɉꎞ���Ŏx�����܂��B

�܂��A�_��҂͈̔͂́A�u��ی��҂̕��E��E�O�e���ȓ��̐e���܂��͔�ی��҂�}�{������́v�ȂǂƋK�肳��Ă��܂��B

3���i�Ƃ��ɁA�c������_��҂Ɏw�肷�邱�Ƃ��ł��܂��B���̑���A�u���ǂ��ی��i�w�����t���t���j�v�́A�_��҂����S�E���x��Q�ɂȂ����ꍇ�̕ی��������Ə��̎戵�����Ȃ��i���̏ꍇ�A�c����̌��N���m�͕s�v�j�A�u�w���ی��i5�N���Ɨ����z���t�j�́A�ی������ꊇ�����邱�ƂȂǏ������t���Ă���悤�ł��B

�_��ҁE���l�͈̔͂�ύX�ɂ��ẮA�̊m�F��S���҂ɖ₢���킹���K�v�ƂȂ�܂��B�Ȃ��A�_��Ҏ��S�ɂ��A�����N�ł����ی��҂��������t���E�����ی����A��p�N���A�ی��������Ə��𐿋�����ۂ́A�e���ҁE�㌩�l�������葱�����邱�ƂɂȂ�܂��B

���ǂ��ی�����������Ƃ��́A�������������A���玑���E��Õۏ�Ȃǂƕ����Č_���̋K����m�F����ׂ��ł��傤�B�g�[�^���Ŕ��f���Ĕ[���̂����_������邱�Ƃ��厖�ł��B

2010�N7��

�w���ی���r�@�w���ی�(���ǂ��ی�)�̑I�ѕ��Ɗe�Џ��i�ꗗ �w���ی���r�@�w���ی�(���ǂ��ی�)�̑I�ѕ��Ɗe�Џ��i�ꗗ

|

|

|

|

|

|

|

|

|

|

|

|

���̏��͌��J���ƓƎ������ɂ��܂��B�������ی���Ђ̃p���t���b�g����ɂ�育�m�F���������B

|

|

|