����ی��c������(�A�t���b�N)by�Ð�x�q(����)

7549 �@�A�����J���t�@�~���[

|

|

|

������邽�߂̂���ی��c���������������邽�߂̂���ی��c�������v���X�

�i�A�t���b�N�j

����́A2011�N3��22���ɔ������ꂽ�A�t���b�N�̢�����邽�߂̂���ی��c�������i�f�C�Y�j��i���z���q����ی��k�I�g�E����ߋ��^�`�l�r�A����ъ��_��̂���ی��Ƀv���X�ł��颐����邽�߂̂���ی��c�������{�i�f�C�Y�v���X�j��i���z���q����ی��k�I�g�E����ߋ��^�a�l�����グ�邱�Ƃɂ��܂����B

�����̢�A�t���b�N�̂���ی����i�t�H���e�j����A��ɁA����E�V�݂��ꂽ�ۏ���e�͈ȉ��̒ʂ�ł��B�i�����ی����i�t�H���e�j��������ی��c��������j

1�D�ʉ@�ۏ�̋����Ɩ�������

���@����ʉ@�Ɉڍs���Ă��邪�Â̌���܂��A�ʉ@�ۏႪ������ݒ肳��Ă��܂��B����ɂ�����O�厡�Ái��p�E���ː��E�R����܁j�̒ʉ@�ɂ��Ă͎x���������������ɁA���@��̒ʉ@�ɂ��Ă��ʎZ�x�����x�������������ɂȂ�܂����B

�����̂�1�ɓ���

�w�ʉ@���t���x�E�w���莡�Òʉ@���t���x���w�ʉ@���t���x

���ۏ�͈́E�x�����x�̊g��

�i1�j���@��̒ʉ@

[���@����]�@�@�@�@5���ȏと1���ȏ�

[�ʎZ���x����]�@�@700�����x��������

���މ@��365���ȓ��i�ʉ@���ԁj�̒ʉ@�ł��邱�ƁA1�ʉ@60�����x�ł��邱�Ƃɂ��Ă͕ύX�Ȃ�

�i2�j���Â��ʉ@�i����ی����i�t�H���e�j�̏ꍇ�F�w���莡�Ë��t���x�j

[�Ώ�]�@�@�@�@�@�@���ː��E�R����܁i�o�����^�����j���ʉ@����p�E���ː��E�R����܁i�o�����^�����j���ʉ@

[���x����]�@�@�@�@120�����x��������

2�D��p�ۏ�͌��I��Õی����x�ɘA��

���I��Õی����x�ɂ������Ȑf�Õ�V�_���\�Ɏ�p���̎Z��ΏۂƂ��ė���Ă����p���x���ΏۂƂȂ�܂��B�܂��A���ː����Â̏Ǝ˗ʐ����i50�O���C�ȏ�j���P�p����܂����B

3�D�w�R������Ë��t���x�̐V��

����A�������\�z�����R������ÂɊւ���ۏ�ɔ����邱�Ƃ��ł��܂��B

4�D�w�Ĕ��E�������Ë��t���x�̐V��

�]���́w���C�t�T�|�[�g�N���x�Ƒg�ݍ��킹�邱�ƂŁA�����i5�N�ȏ�j�ɂ킽�邪�Â���эĔ��E�ړ]���ւ̕s���ɔ����邱�Ƃ��ł��܂��B

���̑��A�t���ł���I�v�V��������̑g�ݍ��킹�ɂ��A���L���j�[�Y�ɉ����Ă��܂��B����ی��c�������ɂ́A����E�����V�����̕ۏ�ɓ������Ă��邽�߁A����E�����V�����ȊO�̕a�C�E�P�K��ۏႷ����@�E��p��ۏႷ�����͂Ȃ����̂́A���Â̔��������łȂ��A�Ĕ��ւ̔����⎡�Ì�̔����܂ŃT�|�[�g���ꂽ�ۏ���e�ƂȂ��Ă��܂��B

����Ɋւ���f�[�^�₨�q�l�ւ̃A���P�[�g���ʂ����ƂɁA����ɂ�����l�X�Ȗʂɔz�����Đv���ꂽ���i�ł���Ƃ�����ۂ��܂����B�܂��́A���i�̎d�g�݂Ɓ��\�@�����\�A�����\�B�����Q�Ƃ��Ȃ���ۏ���e�i�����ł͕⑫���j���m�F���邱�Ƃɂ��܂��B

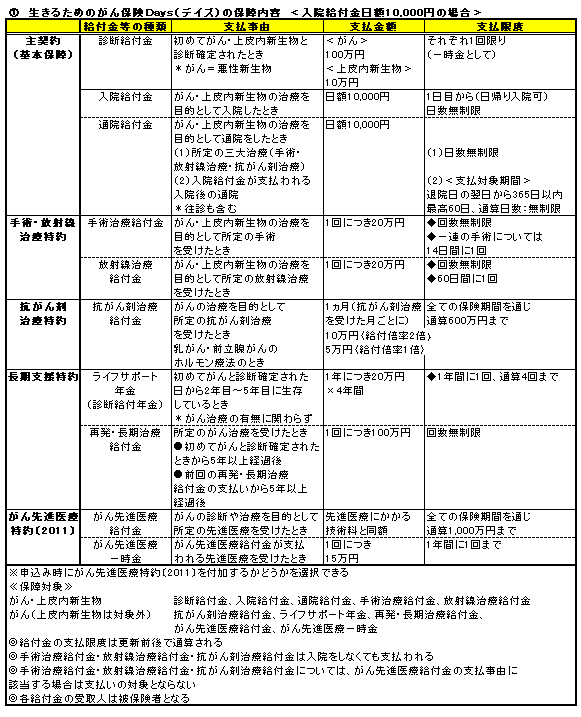

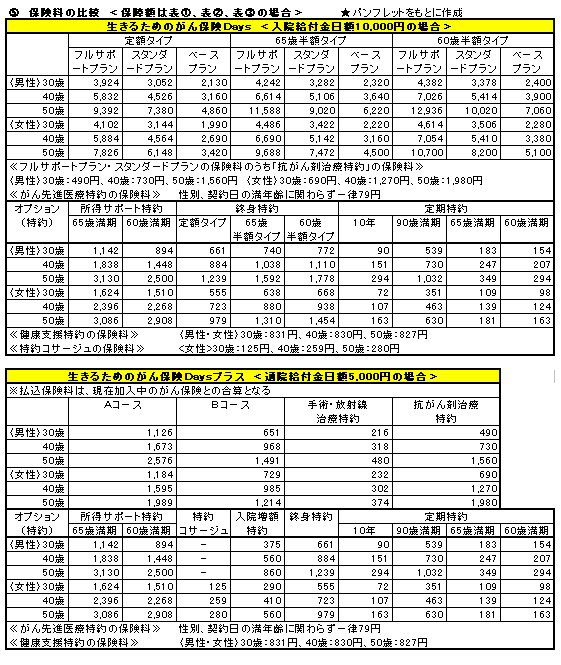

�@�@�����邽�߂̂���ی��c�������i�f�C�Y�j�̕ۏ���e

�����@���t�����z10,000�~�̏ꍇ��

��d�g�݁�

����ی��k�I�g�E����ߋ��^�`�l�i��_��j�܂��́i1�j��p�E���ː����Ó���A�i2�j�R������Ó���A�i3�j�����x�������3�̓���̑g�ݍ��킹�ɂ��\������Ă���A�x�[�X�v�����E�X�^���_�[�h�v�����E�t���T�|�[�g�v������3�̃v��������I���ł��܂��B�܂��A���ꂼ��̃v�����ɂ́A�����i��Ó���k2011�l��t�����邱�Ƃ��ł��܂��B

������ی��k�I�g�E����ߋ��^�`�l�i��_��j���f�f���t���E���@���t���E�ʉ@���t��

���x�[�X�v����

��_��̂�

���X�^���_�[�h�v����

��_��{�i1�j��p�E���ː����Ó���{�i2�j�R������Ó���

���t���T�|�[�g�v����

��_��{�i1�j��p�E���ː����Ó���{�i2�j�R������Ó���{�i3�j�����x������

��ۏ���e��

�y��_��z

�����V�����̐f�f���t���z�́A����̐f�f���t���z��1���ƂȂ�܂��B���@���t���́A���@���Ȃǂ̎x����������A�����J����b�̒�߂�{�݊�ɓK�����Ă�����̂Ƃ��āA�s���{���m���ɓ͏o���s��ꂽ�ɘa�P�A�a���ɂ����邪��̎��Â�ړI�Ƃ������@���x���ΏۂƂȂ�܂��B���Ï��u��Ȃ������A���e��̏��u�Ȃǂ̂��߂̓��@�͎x���ΏۂƂȂ�܂���B

�ʉ@���t���́A�i1�j���@��̒ʉ@�i2�j�O�厡�Â��ʉ@�i���@����Ȃ��j��ΏۂƂ��܂��B�O���B����ȂǕ��ː��݂̂̎��Âɂ��������ɑΉ����\�ɂȂ�܂����B

�ʉ@��̓���2��ȏ�A���邢��2�ȏ�̎��R�̎��Â�ړI�Ƃ���1��̒ʉ@�������ꍇ�͏d�����Ďx�����܂���B�܂��A���@���t�����x��������ɂ��ẮA�ʉ@���t���̎x���ΏۂɂȂ�܂���B

����̓��ɂ����ʉ@���A�x�����R�i1�j�A�i2�j�̗����ɊY������ꍇ�́A�i1�j�̒ʉ@�Ƃ��܂��B���̏ꍇ�̎x�����x�����i60���j�ɂ́A����̎�p�E���ː����ÁE�R������Â̂��߂ɒʉ@�����������܂܂�܂��B�������A�x�����x���������ꍇ�ł��i2�j�̎x�����R�ɊY�������ꍇ�͋��t�����x�����܂��B

��i��ÂɊY�����鎡�Ái�����J���ȍ����ɒ�߂�j�����ʉ@���x���ΏۂƂȂ�܂��B���Ï��u��Ȃ��l�ԃh�b�N�������̎���݂̂̒ʉ@�͎x���ΏۊO�ł��B

�y��p�E���ː����Ó���z

��p�A���ː����ÂƂ��ɁA���I��Õی����x�ɂ������Ȑf�Õ�V�_���\�ɁA��p�����邢�͕��ː����×��i�d���g���M�Ö@���܂ށj�̎Z��ΏۂƂ��ė���Ă���f�Ís�ׂ��x���ΏۂƂȂ�܂��B

�f�f�E�����i�����E���S�������Ȃǁj�̂��߂̎�p�Ȃǂ�A���ː����Â̓����A����A�_�H���˂Ȃǂɂ�铊��͎x���ΏۂƂȂ�܂���i�ʉ@�ۏ�̏ꍇ�����l�j�B���ː��Ǝ˕��@�ɂ��ẮA�̊O�ƎˁE�g�D���ƎˁE�S���Ǝ˂Ɍ���A���t�Ǝ˂͏����܂��B�܂��A2��ވȏ�̎�p���Ɏ��ꍇ�A�d���x�����͂���܂���B

����A�̎�p�Ƃ́A����̎�p������ꍇ�ŁA���A���̎�p����Ȑf�Õ�V�_���\�ɂ����Ĉ�A�̎��Éߒ��ɘA�����Ď��ꍇ�ł���p����1��̂ݎZ�肳�����̂Ƃ��Ē�߂��Ă����p�̂���

�y�R��������t���z

���Â������_�Ō����J���Ȃ̏��F���R������Ái�z�������Ö@�܂ށj���x���ΏۂƂȂ�܂��B��Ô���z�ƂȂ肤��R������Âɂ͋��t���z��傫���A��r�I��z�ł͂��邯��ǁA�����ԑ����z�������Ö@�ɂ͒����Ԃ̎x�������\�ɂ���ȂǁA���Â̓����ɉ����ċ��t���z�A�x�����x���ݒ肳��Ă��܂��B

�x�����R�ɊY�����錎�ɓ����2��ވȏ���ꍇ�́A�x���z�̍ł����������ꂩ1��ނ̓���ɂ̂ݎx�����܂��B�Ȃ��A���t���z�����z�����ꍇ�͒ʎZ�x�����x�z���ύX����܂��i���t���z�̋��t�{���F�ʎZ120�{�j�B

�y�����x������z

���C�t�T�|�[�g�N���́A���߂Ă���Ɛf�f�m�肳�ꂽ���̔N�P�ʂ̉������ɐ������Ă���Ƃ����N1�x�����܂��B�x���́A�\������4�邢��9���I���\�ł��i10�N�ڂ܂ʼn�����j�B

�x�����Ԓ��Ɏ��S�����ꍇ�A�܂��͌_�L���Ɍp�����Ă��Ȃ��i�����E���E�����Ȃǁj�ꍇ�A�Ȍ�̃��C�t�T�|�[�g�N���̎x�����͂Ȃ��Ȃ�܂��B�Ȃ��A���C�t�T�|�[�g�N�����ꊇ�Ŏ��邱�Ƃ͂ł����A�������u�̎戵���͂���܂���B

�y�����i�����k2011�l�z

���Â������_�ŁA�����J���ȍ����ɒ�߂��i��ÂɊY�����鎡�Â��A���I��Õی����x�Ɋ�Â��ی���Ë@�ւŎ��ꍇ�Ɏx�����܂��i���Â������_�Ő�i��ÂɊY�����Ȃ��ꍇ�͎x�����Ȃ��j�B

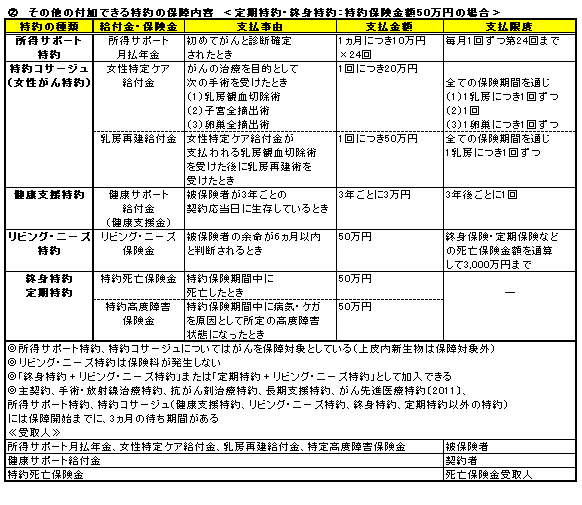

�A�@���̑��̕t���ł������̕ۏ���e

���I�g����E�������F����ی����z50���~�̏ꍇ��

�����ی��c��������ɂ́A�I�v�V�����Ƃ���5�̓����t�����邱�Ƃ��ł��܂��B

�y�����T�|�[�g����z

����ɂȂ����Ƃ��̎��������̃��X�N�ɔ����܂��B��]�ɂ��A�����N�����ꎞ���Ŏ��邱�Ƃ��\�ł��i�N�����l�́A�N���x�����Ԓ����ł��������̌����N���𐿋��ł���j�B����Ɛf�f�m�肳�ꂽ�����1��̌����N���̎x�����R�Y�����Ƃ��A��2��Ȍ�́A����Ɛf�f�m�肳�ꂽ���̌��P�ʂ̉������ɐ������Ă���Ƃ������N�����x�����܂��B

����Ɛf�f�m�肳�ꂽ�ꍇ�A�Ȍ�̕ی����͕s�v�ƂȂ�܂��B��ی��҂����S�����ꍇ�A���̓���͓����ɏ��ł��A�������̌����N�����ꎞ���Ŏx�����܂��B���Ȃ݂ɁA�����N�����ꎞ�x�������Ƃ��A���̓���͏��ł��܂��B

�y����R�T�[�W���z

�������L�̂���̕ۏ���������܂��B��������P�A���t���̎x���ΏۂƂȂ���[�ό��؏��p�ɂ͓��B��ᇓE�o�p���܂݂܂��B�������A�f�f����ь����̂��߂̎�p�������܂��B����ی��c�������̎�p���t���̎x�����R�ɊY������ꍇ�͏d�����Ďx�����܂��B

���[�ό��؏��p�A�q�{�S�E�o�p�A�����S�E�o�p�̂���2��ވȏ�̎�p���Ɏ��ꍇ�ɂ́A�x�����x�Ɋւ�炸�A�����ꂩ1��ނ̎�p�ɂ��Ă̂��t�����x�����܂��B

���[�Č���p�Ə�������P�A���t���̎x�����R�ɊY�������p���Ɏ��ꍇ�ɂ́A���ꂼ��̋��t�����x�����܂��B

�y���N�x������z

����̑��������E�������Â̂��߂̌��f��p�Ȃǂɏ[�Ă邱�Ƃ��ł��܂��B���f�T�|�[�g���t���́A����̗����ɂ�闘�������Ď����I�ɐ����u���܂��B�����u�������f�T�|�[�g���t���́A�_��҂��琿�����������Ƃ��A���N�x�������ł����Ƃ��i�X�V�����ꍇ�������j�A�_��҂Ɏx�����܂��B

�y�I�g����E�������z

����̂Ƃ��c���ꂽ�Ƒ��̂��߁A�܂����r���O�E�j�[�Y�����t�����邱�ƂŁA�^�[�~�i���P�A�ɖ𗧂��܂��B�^�[�~�i���P�A�Ƃ́A�������߂Ȃ����҂ɑ��Đg�̓I��ɂ̃P�A��_�ʂւ̃P�A���s�����Ƃ������܂��i�z�X�s�X�E�ɘa�P�A�a���̔�p�Ȃǁj�B

�����r���O�E�j�[�Y����ɂ��ā�

���r���O�E�j�[�Y�ی����́A���S�ی����̂����A����͈͓̔��Ŕ�ی��҂��w�肵�����z�i�w��ی����z�j����A���r���O�E�j�[�Y�ی����̐���������6�J���Ԃ̎w��ی����z�ɑΉ����闘������ѕی��������z���������������z�ƂȂ�܂��B���S�ی����z��200���~�����̏ꍇ�A��������100���~�P�ʈȉ��̏ꍇ�́A�w��ی����z�͓��S�ی����z�̑S�z�ƂȂ�܂��B

���S�ی����z�̑S�������r���O�E�j�[�Y�ی����Ƃ��Ďx����ꂽ�ꍇ�A�I�g����E�������̓��r���O�E�j�[�Y����̐������ɑk���ď��ł��܂��B���S�ی����z�̈ꕔ�����r���O�E�j�[�Y�ی����Ƃ��Ďx����ꂽ�ꍇ�́A���S�E���x��Q�ی����z�͎w��ی����z���������z����܂��B���̏ꍇ�A���z�����ɑ����ߋ��͎x�����܂���B�Ȃ��A�������̕ی����Ԗ����O1�N�ȓ��̏ꍇ�A���r���O�E�j�[�Y����͓K�p�ł��܂���i�X�V�����ꍇ�������j�B

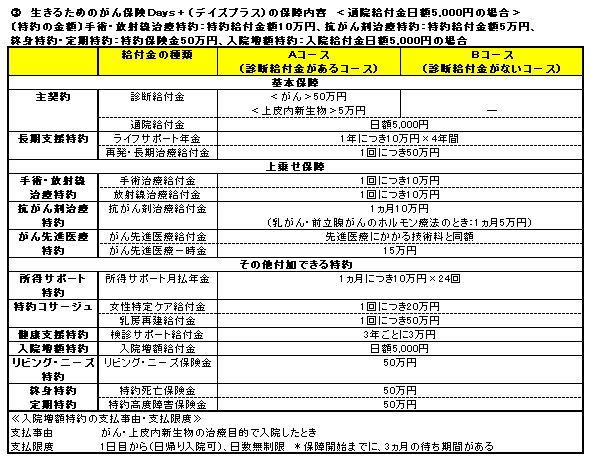

�B�@�����邽�߂̂���ی��c�������{�i�f�C�Y�v���X�j�̕ۏ���e

���ʉ@���t�����z�F5,000�~�̏ꍇ��

�����ی��c�������v���X��͊��_��Ή��̏��i�ł��B�_�̂���ی��i�Ώۏ،��j��������p�����邱�Ƃ�O��ɁA���Â̌���ɑΉ�����V���ȕۏ��lj��_��`���Ƃ��Ă��܂��i�_�̂���ی���ؑցE�ύX������̂ł͂Ȃ��j�B

���������Ƃ��āA�i1�j�\�����ɂ��łɃA�t���b�N����̂���ی��ɉ������Ă��邱�ƁA�i2�j���łɌ_��̂���ی����L���ȏ�Ԃł��邱�ƁA�i3�j���łɌ_�̂���ی��Ƣ����ی��c�������v���X��̌_��҂���є�ی��҂����ꂼ�ꓯ��ł��邱�Ƃ��������Ă��܂��B

��d�g�݁�

����ی��k�I�g�E����ߋ��^�a�l�i��_��j�ɒ����x�������g�ݍ��킹�����i�ł��B�`�R�[�X�E�a�R�[�X��2�̃R�[�X������܂��B�ۏ�j�[�Y�ɍ��킹�āA��p�E���ː����Ó���A�R������Ó���A�����i��Ó���k2011�l��t�����邱�Ƃ��ł��A����ɃI�v�V��������Ƃ��āA�����T�|�[�g����A����R�T�[�W���A���N�x������A�I�g����A�������A���r���O�E�j�[�Y����A���@���z�����t�����邱�Ƃ��ł��܂��B

������ی��k�I�g�E����ߋ��^�a�l�̕ۏ�

�`�R�[�X���f�f���t���E�ʉ@���t���A�a�R�[�X���ʉ@���t���i�f�f���t���Ȃ��j

�d�g�݂̓��e����݂Ă��A�ʉ@�ۏ���d�����Ă��邱�Ƃ�������܂��B�����āA���_��ƕۏ�z�����Ȃ���A���@���p�̕ۏ����悹�ł���悤�v����Ă��܂��B

��ۏ���e��

�y���@���z����z

����ی��k�I�g�E����ߋ��^�a�l�ɕt�����鏤�i�i����j�ƂȂ��Ă��܂��B�x�����R�E�x�����x�́A����ی��k�I�g�E����ߋ��^�`�l�i����ی��c�������j�̓��@���t���Ɠ��l�ƂȂ��Ă��܂��i���̑��A�t���ł������̎x�����R�E�x�����x�́��\�@�����\�A���Q�Ƃ̂��Ɓj�B

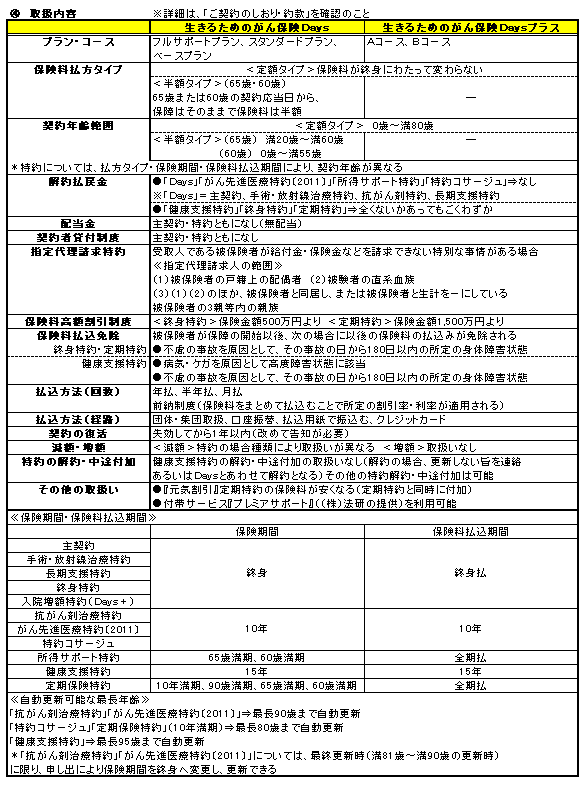

�C�@�戵���e

���ɁA�戵���e�ɂ��ā��\�C����⑫���܂��B

�y�ی����̕����z

��_��A��p�E���ː����Ó���A�����x������A�I�g����Ɏw��N���ی������z������t�������^�C�v�ł��B�R������Ó���A�����i��Ó���k2011�l�A����R�T�[�W���A���N�x������A�������ɂ́A���̓����͕t������Ă��Ȃ��̂ŁA����̔N��Ȍ�̕ی����͔��z�ɂȂ�܂���B�܂��A��p�E���ː����Ó���A�����x������A�I�g����𒆓r�t�������ꍇ�A�ی����͒�z�ƂȂ�A�ی������z�J�n�N��Ȍ�����z�ɂ͂Ȃ�܂���B

�y�w��㗝��������z

��ی��҂ƌ_��҂�����ł���ꍇ�A�ی����̕����Ə��ɂ��K�p����܂��B�܂��A��ی��҂����r���O�E�j�[�Y�ی����𐿋��ł��Ȃ����ʂȎ������ꍇ���A�_��҂����炩���ߎw�肵���w��㗝�����l�����r���O�E�j�[�Y�ی����𐿋��ł��܂��B�w��㗝���������t�������ꍇ�ɂ́A���̋K���D�悵�A���r���O�E�j�[�Y����Ɏw��㗝�����l�ɂ��K�肪����Ƃ��ł��A�����K�p���܂���B

�w��㗝�����l���㗝�����ł��Ȃ����ʂȎ������ꍇ�A�w��㗝�����l���w�肳��Ă��Ȃ��ꍇ�Ȃǂ́A���̂����ꂩ�̕����琿���ł��܂��B

�i1�j��ی��҂Ɠ������A�܂��͔�ی��҂Ɛ��v����ɂ��Ă����ی��҂�3�e�����̐e��

�i2�j�i1�j�ɊY������z��҂����Ȃ��ꍇ�ɂ́A��ی��҂Ɠ������A�܂��͔�ی��҂Ɛ��v����ɂ��Ă����ی��҂�3�e�����̐e��

�i3�j�㗝�����l�Ƃ��Ă̗v�������Ă���ƔF�߂�ꂽ��

���w��㗝�����l�́A�ォ��w�肷�邱�ƁA�܂��ύX���邱�Ƃ��\

�y�ی����̕����Ə��z

��_��A����яI�g����E�������E���N�x������ȊO�̓���ɂ́A����̐g�̏�Q��Ԃ⍂�x��Q��Ԃɂ��ی����̕����Ə��̎戵���͂���܂���B�I�g����E������ی����̕����݂��Ə�����Ă���ꍇ�́A�_����e�̕ύX�̎戵���͂���܂���B�܂��A���N�x������̕ی����̕����݂��Ə�����Ă���ꍇ�͍X�V����܂���B

�y���C�����z

���N��������i����p�j��t�����邱�Ƃɂ��A�������̕ی����̊������s���܂��B�\�����i���m���j�ȊO�ɁA���N�f�f���R�s�[�̒�o���K�v�ł��i���N�f�f���F�����������m�����1�N6�����ȓ��̂��̂ŁA�g���E�̏d�E�����l�E�A�����ȂNjL�ڂ���Ă�����́j�B

���C������P�ƂŒ��r�t�����邱�Ƃ͂ł��܂���i�X�V���͏����j�B�����X�V�̎戵���͂���܂��A���m�����炽�߂Đ\���o���A��ی��҂̌��N��ԂȂǂ�����̊�ɊY�����Ă���ꍇ�́A���N��������i����p�j���p���\�ł��B

�ȉ��́i1�j�`�i3�j�̊�����Ă���ꍇ�ɓK�p����܂��B

�i1�j�a�l�h��17.1�`27.0�͈͓̔��ł��邱��

���a�l�h�i�{�f�B�E�}�X�E�C���f�b�N�X�j�Ƃ́A���ۓI�ɍL���g�p����Ă��颐g���Ƒ̏d�̃o�����X�f����w�W�̂ЂƂ�

�a�l�h���̏d�i�����j���o�g���i���j�Q�p

�i2�j�����l�����L�͈͓̔��ł��邱��

���_��N��20�`59�F���ō���139�ȉ��A���Œ၄89�ȉ�

���_��N��60�`70�F���ō���159�ȉ��A���Œ၄94�ȉ�

���ڈ��ł���A���͈͓̔��ł��K�p����Ȃ��ꍇ������

�i3�j���̑��A��߂����͈͂����Ă��邱��

�y�_����x�z�z

[���@���t�����z]

1�_��ɂ��A���z5,000�~�`30,000�~�܂ŁA����ی���1�l�ɂ��A���łɌ_�Ă��邪��ی��Ȃǂ�1��������̓��@���t����ʎZ����60,000�~�i�_�̔N���65�Έȏ��45,000�~�j�܂ŁB

������i�����k2011�l�E�����T�|�[�g����E����R�T�[�W���E���N�x������]

��ی���1�l�ɂ��A�ʎZ����1�_��̂_��ł��܂��B�����i��Ó���k2011�l�́A����ی��E��Õی��̐�i��Ó����ʎZ���܂��i���x��i��Ó���͒ʎZ�Ɋ܂܂Ȃ��j�B�����T�|�[�g����̌����N���z��5���~�ȏ�15���~�܂Łi5���~�P�ʁj�B

[�R���������]

��ی���1�l�ɂ��A����ی��̍R������Ë��t����ʎZ���ċ��t���z20���~�i������E�O���B����̃z�������Ö@10���~�j�܂ŁB

[�����x������]

��ی���1�l�ɂ��A�����ی��c������������ی��c�������v���X������ی����i�t�H���e�j��̐f�f���t�N���z��ʎZ����150���~�܂ŁA�Ĕ��E�������Ë��t���z��ʎZ����300���~�܂ŁB

[�I�g����E�������]

���S�ی����z��10���~�ȏ�1,500���~�܂Łi10���~�P�ʁj�B��ی��҂̌_����̖��N��ɂ�莟�̒ʂ���x�z����߂��Ă��܂��B

����39�Έȉ��F1,500���~�A����40�Έȏ㖞60�Έȉ��F1,000���~�A

����61�Έȏ�F800���~�@���ߋ�3�N�ȓ��ɍ��m�����Ō_�����S�ی����z�Ȃǂ̒ʎZ

��ی���1�l�ɂ��A�I�g�ی��E����ی��E�{�V�ی��E����Ȃǂ̎��S�ی����Ȃǂ̊z��ʎZ����5���~���x�ł��i��24�Έȉ��A��71�Έȏ��1���~�܂Łj�B

�������A��ی��҂���15�Ζ����̏ꍇ�͑��ЂȂǂ̎��S�Ɋւ���ی����i�ЊQ���S�ی����Ȃǂ��܂ށj��ʎZ����1,000���~�ȉ��ƂȂ�܂��B���ڍׂ͖₢���킹�̂���

�y���̑��z

��ی��҂��A���m�O�܂��͍��m�̎�����ӔC�J�n���̑O���ȑO�ɂ���Ɛf�f�m�肳��Ă����ꍇ�A�_��҂���ѕی��҂��m���Ă��邩���Ȃ����Ɋւ�炸�A�_��͖����ƂȂ�A���t���͎x�����܂���B���N�x������E�I�g����E�������������ɏ��ł��܂����A���Ŏ��܂ł͌��͂����������̂ƂȂ�܂��B

�_��҂Ɣ�ی��҂̑����͖{�l�E�z��҂܂���2�e�����̐e���ƂȂ�܂��i�@�l�_���j�B

�D�@�ی����̔�r

��z�^�C�v��蔼�z�^�C�v�̕����A�܂����z�^�C�v�ł��A�ی������z�J�n�N�60�̕����ی����͊����ɂȂ��Ă��܂��B����́A��z�^�C�v�Ɠ����ۏ�z����������ɂ́A�ی������z�J�n�N��O�ɁA�ی������瑽���ςݗ��ĂĂ����K�v�����邩�炾�ƍl�����܂��B

�����T�|�[�g����́A����ی��c�������̕����^�C�v�Ɋւ�炸�A�ی����ԁE�ی����������Ԃ�I���ł��܂��B�I�g����́A����ی��c�������Ɠ��������^�C�v�ƂȂ�܂��B

���� ����

|

|

|

|

|

|

|

|

|

|

|

|

���̏��͌��J���ƓƎ������ɂ��܂��B�������ی���Ђ̃p���t���b�g����ɂ�育�m�F���������B

|

|

|