介護サービス受給保障保険(アイアル少短)by伊藤亮太(21)介護保障保険

7552 アイアル少額短期保険

|

|

|

介護サービス受給保障保険-ささえ愛(アイアル少額短期保険)

2011年9月1日より、アイアル少額短期保険株式会社から『介護サービス受給保障保険』が発売されています。この保険は、従来の保険商品では担保されてこなかった、公的介護保険の要支援者及び要介護者のための保険商品であり、国内の保険商品として初めて、被保険者の要介護状態が悪化した場合に、公的介護保険における自己の負担分が保障されます。

アイアル少額短期保険株式会社では、公的介護保険給付対象サービス以外に、対象外サービスも安心して受けられるように、被保険者並びにその家族を支援する目的で開発したとのことです。

『介護サービス受給保障保険-ささえ愛』の商品概要

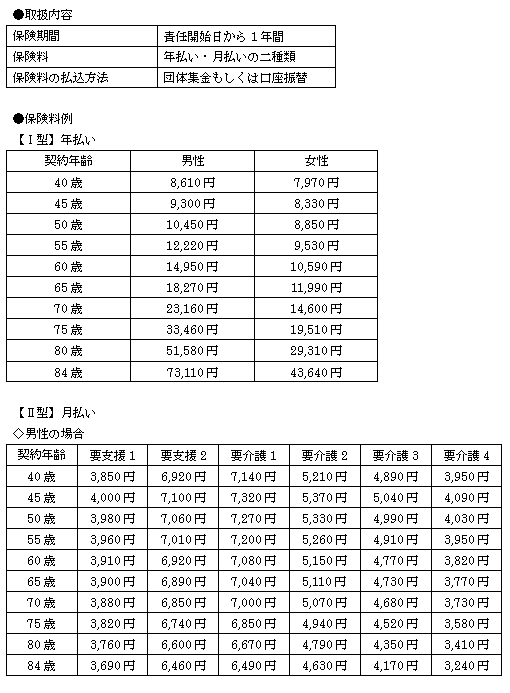

<商品の保障内容・・・Ⅰ型とⅡ型があります>

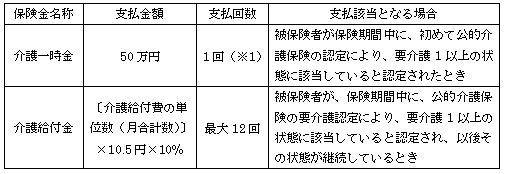

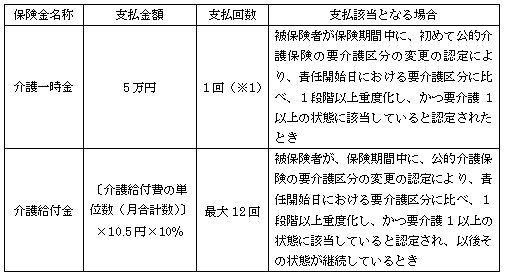

【Ⅰ型】現在介護が不要であるという健康な方が加入する場合

非介護状態の方が初めて要介護と認定された時に、介護一時金として50万円が支払われます。以降、要介護状態の継続に応じて、公的介護保険を活用したサービスを受けた場合の自己負担分となる毎月10%相当額が介護給付金として支払われます。また、要介護区分変更認定によって介護度が悪化した場合も、毎月10%相当額の自己負担分の介護給付金が支払われます。

保険期間(責任開始日から1年間)満了後は84歳まで自動更新となります。なお、Ⅰ型の場合、健康状態の告知が必要となり、高血圧で入院している場合や健康診断以外の定期的な検診を受けている場合などにおいては、加入できません。

※1 介護一時金の支払いは、保険期間および更新による継続期間を通じて1回のみとなります。

※2 1保険期間中に発生した保険金を支払う場合には、介護一時金および介護給付金の支払額を合算して80万円が限度となります。

(ご契約条件)

- 満年齢40歳以上、84歳以下の男女

- 日本国内に居住している方

【Ⅱ型】要介護・要支援の方

要介護状態の区分の変更の認定により、要介護状態1以上でかつ1段階以上悪化した時に、介護一時金として5万円が支払われます。以降、要介護状態の継続に応じて、公的介護保険を活用したサービスを受けた場合の自己負担分となる毎月10%相当額が介護給付金として支払われます。また、要介護区分変更認定によって介護度が悪化した場合も、毎月10%相当額の自己負担分の介護給付金が支払われます。つまり、要介護度が上がった場合には、介護一時金5万円+介護給付金として最大12ヵ月間の公的介護保険自己負担分が保障されることになります。

保険期間(責任開始日から1年間)満了後は84歳まで自動更新となります。

※1 介護一時金の支払いは、保険期間および更新による継続期間を通じて1回のみとなります。

※2 1保険期間中に発生した保険金を支払う場合には、介護一時金および介護給付金の支払額を合算して80万円が限度となります。

(ご契約条件)

- 満年齢40歳以上、84歳以下の男女

- 日本国内に居住している方

- 公的介護保険制度で要支援1、2および要介護1~4に認定されている方(※要介護5に認定されている方は加入対象外)

- 介護事業者を通じた保険料の団体集金扱いが可能な方

この保険に加入するのに適している方

今後要介護状態になることに不安をお持ちの方。また、現在要介護状態で、要介護区分認定変更となった場合の介護サービス費用自己負担分を保険でまかないたいとお思いの方。注意点は、①要支援1や要支援2の状態となった場合には保険金は支払われないということ、②1年更新であること、③あくまで公的介護保険適用サービス受給分部分に対する介護保険給付金が支給されるのであって、生活費がまかなわれるわけではない点、④Ⅱ型の場合、介護事業者を通じた保険料の団体集金扱いが可能な方に限られる、⑤最期まで保障があるわけではなく84歳まで、という点です。

なお、老後資金に余裕のある方で、介護保険でまかなえない部分を手元の資金で十分まかなえる場合には、加入する必要はないといえます。

2011年12月現在

by 伊藤亮太(スキラージャパン株式会社)

|

|

|

|

介護保障保険についての一般的な説明

「寝たきり」または「痴呆」により介護が必要な状態(要介護状態)となり、その要介護状態が一定の期間継続すると「介護保険金(給付金)」や「介護一時金」が支払われる保険。

要介護状態の判定基準は公的介護保険制度とは連動しないものが多く、保険会社の独自基準により認定される。支払条件である要介護状態の継続日数は保険会社により異なる。公的介護保険制度と連動する商品もある。更に公的介護保険よりも認定の要件を緩くしたり、給付の上乗せ保障を意図したり、給付の範囲を広げているものもある。

近年、判定基準が公的介護保険制度に連動させて緩和された商品も販売され、継続日数は180日が多いが、それが短縮された商品もでてきている。

「介護保険金」は一括して支払われるのではなく、分割して毎年の年金として支払われるのが一般的である。毎年ではなく毎月支払われるものもある。死亡したとき・高度障害になったときの保障はないか、保険金額がそれまでに支払った保険料相当額などの、少ない金額であることが多い。

「介護保険金」と同額の「死亡・高度障害保険金」が支払われるものもあり、このタイプでは「介護保険金」が支払われれば契約が消滅する場合と、「介護保険金」が支払われた分だけ「死亡・高度障害保険金」の金額が減っていく場合がある。

要介護状態や病気による所定の身体障害状態が続いたとき、以降の保険料を払わなくても契約内容がそのまま継続される「特約」や、親が所定の要介護状態になったとき「介護給付金」が支払われる「特約」、保障期間の満了時などに「健康祝金」が支払われる「特約」などを選択して付加できる。

介護保障保険は生命保険会社の商品であることが多い。生命保険会社の商品では主契約(契約の基本)は「介護保険金」であり、「介護一時金」は「特約」などで選択可能な場合が多い。損害保険会社の商品では、「介護一時金」は「主契約」に組み込まれているものが多い。

単体保険(単独の契約)ではなく、別の主保険の「特約」として付加されることも多い。また、終身保険や個人年金から「介護保障」へ移行されるという形をとった介護保障保険もある。

解説ページへのリンク

要介護保障はどういう保険か 要介護保障はどういう保険か

|

介護保障保険

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|