拲栚彜昳丂怴俤倁俤俼乮傾僼儔僢僋乯by屆愳墄巕(52)

7587 丂傾儊儕僇儞僼傽儈儕乕

|

|

|

傕偭偲棅傟傞堛椕曐尟丂怴俤倁俤俼乮傾僼儔僢僋乯

2012擭1寧23擔丄乽傕偭偲棅傟傞堛椕曐尟丂怴俤倁俤俼乿乮埲壓丄怴俤倁俤俼乯偑儕僯儏乕傾儖偝傟傑偟偨丅儕僯儏乕傾儖偝傟偨偺偼丄埲壓3揰偵側傝傑偡丅

乮1乯乽惗懚廽嬥摿栺乿偺怴愝

曐尟婜娫拞丄惗懚偟偰偄傟偽3擭偛偲偵3枩墌偺惗懚廽嬥偑巟暐傢傟傑偡丅側偍丄柍帠屘媼晅嬥偲偼堎側傝丄曐尟婜娫拞偵擖堾媼晅嬥側偳偺巟暐偄偑偁偭偨応崌偱傕巟暐傢傟傑偡丅偪側傒偵丄乽惗懚廽嬥摿栺乿傪晅壛偟偨僾儔儞傪乽怴俤倁俤俼偍廽偄嬥僾儔僗乿偲屇傃傑偡丅

乮2乯乽憤崌愭恑堛椕摿栺乿偺夵掕

1夞偁偨傝偺巟暐尷搙妟偲捠嶼巟暐尷搙偑2,000枩墌傊堷偒忋偘傜傟傑偟偨丅嶲峫偵夵掕慜偺巟暐尷搙偼丄乹摿掕愭恑堛椕乺130枩墌乣320枩墌乮媄弍椏偵墳偠偰乯丄乹摿掕愭恑堛椕埲奜乺50枩墌丄乹捠嶼尷搙乺700枩墌丄乹擭娫尷搙乺5夞偲側偭偰偄傑偟偨丅愭恑堛椕偺媄弍偵傛傝巟暐尷搙妟偑暘偐傟偰偄偨偺偑丄2,000枩墌偵摑堦偝傟丄奼戝偟偰偄傑偡丅

側偍丄曐尟婜娫偼廔恎偐傜丄10擭偵曄峏偝傟偰偄傑偡丅傑偨丄愭恑堛椕曐忈偺夵掕偵娭楢偟丄2012擭4寧23擔偐傜丄乽愭恑堛椕娙堈惪媮僒乕價僗乿偺庢埖偄偑奐巒偝傟傑偟偨丅

乮3乯摿栺拞搑晅壛懳墳偺奼廩

乽怴俤倁俤俼乿偵壛擖丄偁傞偄偼乽俤倁俤俼乿60嵨丒65嵨暐嵪僞僀僾偵壛擖拞偺偍媞條偵懳偟偰丄摿栺拞搑晅壛偺庢埖偄偑奐巒偝傟傑偟偨丅

堛椕曐尟偵媮傔傞條乆側僯乕僘偵墳偊偰儕僯儏乕傾儖偟偰偄傑偡丅

仠堦掕婜娫偛偲偵庴偗庢傟傞儃乕僫僗傗偍廽嬥偵懳偡傞僯乕僘佀惗懚廽嬥摿栺

仠崅傑傞乽愭恑堛椕乿偵懳偡傞曐忈僯乕僘佀乽憤崌愭恑堛椕摿栺乲2012乴乿乮憤崌愭恑堛椕摿栺偺夵掕屻偺惓幃柤徧乯

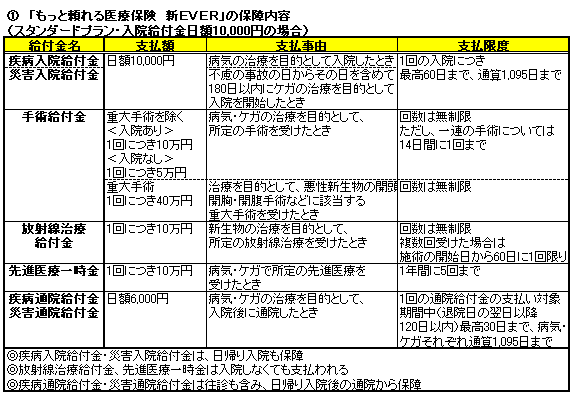

嘆丂乽傕偭偲棅傟傞堛椕曐尟丂怴俤倁俤俼乿偺曐忈撪梕

乮僗僞儞僟乕僪僾儔儞丒擖堾媼晅嬥擔妟10,000墌偺応崌乯丂

傑偢偼丄乽怴俤倁俤俼乿偺巇慻傒偲摿挿丄亙昞嘆亜傪嶲峫偵曐忈撪梕傪墴偝偊傑偟傚偆丅

亂巇慻傒亃乮僗僞儞僟乕僪僾儔儞偺応崌乯

乹庡宊栺乺丂乽怴俤倁俤俼乿乮惓幃柤徧丗乽堛椕曐尟乲2009乴乿乯

幘昦擖堾媼晅嬥丄嵭奞擖堾媼晅嬥丄庤弍媼晅嬥丄曻幩慄帯椕媼晅嬥丄愭恑堛椕堦帪嬥

乹摿栺乺丂捠堾摿栺乮捠堾摿栺乲2009乴乯

捠堾曐忈側偟乮捠堾摿栺偑晅壛偝傟偰偄側偄乯偺儀乕僗僾儔儞傕偁傝傑偡丅

亂摿挿亃

仠庤弍偺帯椕偵傛傝巟暐妟傪愝掕偟偰偄傞乮擖堾偺桳柍丄廳戝庤弍偐斲偐乯

仠堦掕婜娫偛偲偵廽嬥傪庴偗庢傞偙偲偑偱偒傞乮惗懚廽嬥摿栺傪晅壛偟偨応崌乯

仠曐忈僯乕僘偵崌傢偣偰丄摿栺傪僇僗僞儅僀僘偱偒傞

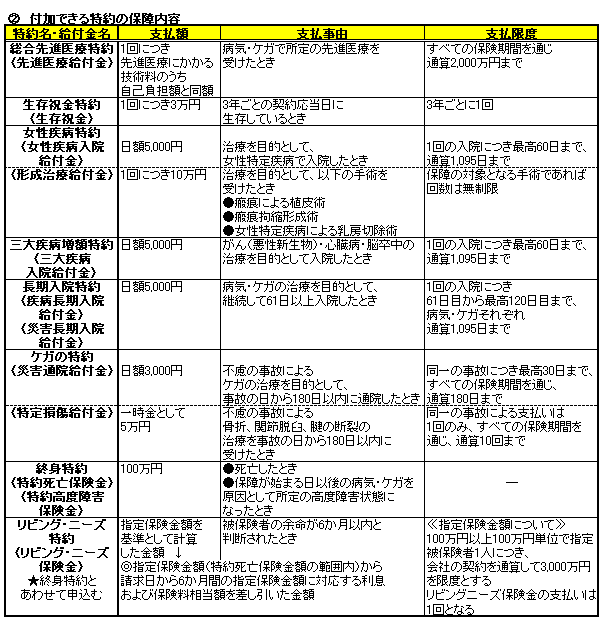

亂曐忈撪梕亃

偦傟偧傟偺媼晅嬥乮偁傞偄偼堦帪嬥乯偵偮偄偰傒偰偄偔偙偲偵偟傑偡丅

亙幘昦擖堾媼晅嬥丒嵭奞擖堾媼晅嬥亜

埲壓偺3偮偺巟暐帠桼偵奩摉偟偨応崌傕丄幘昦擖堾媼晅嬥偑巟暐傢傟傑偡丅

仧晄椂偺帠屘埲奜偺奜場偵傛傞働僈偺擖堾

仧晄椂偺帠屘偺擔偐傜偦偺擔傪娷傔偰180擔傪宱夁偟偨屻偵奐巒偟偨擖堾

仧堎忢暘曍偺偨傔偺擖堾

幘昦擖堾媼晅嬥偲嵭奞擖堾媼晅嬥偺椉曽偺巟暐帠桼偵奩摉偡傞応崌偵偼丄偄偢傟偐偺堦曽偺擖堾媼晅嬥偑巟暐傢傟傑偡丅廳暋巟暐偄偼偁傝傑偣傫丅

亙庤弍媼晅嬥丒曻幩慄帯椕媼晅嬥丒愭恑堛椕堦帪嬥亜

岞揑堛椕曐尟惂搙偵偍偗傞堛壢恌椕曬廣揰悢昞偵丄庤弍椏丒曻幩慄帯椕椏偺嶼掕懳徾偲偟偰楍嫇偝傟偰偄傞庤弍乮栺1,000庬乯丒曻幩慄帯椕乮揹帴攇壏擬椕朄傪娷傓乯傪懳徾偲偟傑偡丅傑偨丄愭恑堛椕堦帪嬥偼丄帯椕傪庴偗偨帪揰偱丄岤惗楯摥徣崘帵偵掕傔傞愭恑堛椕偵奩摉偡傞帯椕傪丄岞揑堛椕曐尟惂搙偵傕偲偯偔曐尟堛椕婡娭偱庴偗偨応崌偵巟暐懳徾偲側傝傑偡乮岤惗楯摥戝恇偑掕傔傞巤愝婎弨偵揔崌偡傞偲彸擣傪庴偗偨曐尟堛椕婡娭偱峴傢傟偨傕偺偵尷傞乯丅帯椕傪庴偗偨帪揰偱愭恑堛椕偵奩摉偟側偄応崌偼巟暐懳徾偲側傝傑偣傫丅

乽擖堾偁傝乿偺応崌偺庤弍媼晅嬥偼丄幘昦擖堾媼晅嬥丒嵭奞擖堾媼晅嬥偺巟暐帠桼偵奩摉偡傞擖堾拞偵庴偗偨庤弍偑懳徾偲側傝傑偡丅偪側傒偵丄堦楢偺庤弍偲偼丄堛壢恌椕曬廣揰悢昞偵偍偄偰堦楢偺帯椕夁掱偵楢懕偟偰庴偗偨応崌偱傕庤弍椏偑1夞偺傒掕傔傜傟偰偄傞庤弍傪偄偄傑偡丅曻幩慄帯椕丒揹帴攇壏擬椕朄傪暋悢夞庴偗偨応崌偼丄偦傟偧傟偵偮偒巤弍偺奐巒擔偐傜60擔偵1夞尷傝偺巟暐偄偲側傝傑偡丅

奺媼晅嬥摍偺懳徾奜偲側傞傕偺傪嫇偘傞偲丄廳戝庤弍偼暊峯嬀丒嫻峯嬀丒慂摢傪丄曻幩慄帯椕偼寣塼徠幩丄曻幩慄栻嵻偺撪暈丄嵖栻丄揰揌拲幩側偳偵傛傞搳梌傪彍偒傑偡丅側偍丄曻幩慄帯椕偼丄懱奜徠幩丒慻怐撪徠幩丒峯撪徠幩偵尷傝傑偡丅愭恑堛椕堦帪嬥偼丄帟乮夊乯丄帟擏丄帟憛崪偺幘姵乮埆惈怴惗暔偼彍偔乯傑偨偼偙傟傜偺彎奞偵娭偡傞傕偺丄偍傛傃帟乮夊乯寚懝傪捈愙偺尨場偲偡傞椕梴乮僀儞僾儔儞僩傪娷傓乯傪彍偒傑偡丅

亙幘昦捠堾媼晅嬥丒嵭奞捠堾媼晅嬥亜

幘昦擖堾媼晅嬥丒嵭奞擖堾媼晅嬥偑巟暐傢傟傞擖堾偺戅堾屻偺捠堾偑巟暐懳徾偲側傝傑偡丅偟偨偑偭偰丄擖堾偡傞偙偲偑巟暐梫審偲側傝丄帯椕張抲傪敽傢側偄栻側偳偺庴庢傝偺傒偺捠堾偼巟暐偄偺懳徾偵側傝傑偣傫丅偦偟偰丄巟暐偄偺懳徾婜娫偑丄戅堾擔偺梻擔埲崀120擔埲撪偲側傞偺偱拲堄偑昁梫偱偡丅

幘昦捠堾媼晅嬥偲嵭奞捠堾媼晅嬥偺椉曽偺巟暐帠桼偵奩摉偟偨応崌偵偼丄嵭奞捠堾媼晅嬥偑巟暐傢傟傑偡丅傑偨丄幘昦擖堾媼晅嬥丒嵭奞擖堾媼晅嬥丄幘昦挿婜擖堾媼晅嬥丒嵭奞挿婜擖堾媼晅嬥偑巟暐傢傟傞擔偵偮偄偰偼丄捠堾媼晅嬥偼巟暐傢傟傑偣傫丅

側偍丄僗僞儞僟乕僪僾儔儞丄儀乕僗僾儔儞偲傕偵丄擠怭8偐寧乮28廡乯埲忋偺曽偼怽崬傒偑偱偒側偄庢埖偄偲側偭偰偄傑偡丅傑偨奺媼晅嬥丒堦帪嬥偺庴庢恖偼旐曐尟幰偲側傝傑偡丅

嘇丂晅壛偱偒傞摿栺偺曐忈撪梕丂丂丂

偦傟偧傟偺摿栺偺曐忈撪梕傪丄昞嘇傪曗懌偟偰愢柧偟偰偄偒傑偡丅

亙憤崌愭恑堛椕摿栺亜

巟暐懳徾偲側傞愭恑堛椕偵偮偄偰偼丄愭恑堛椕堦帪嬥偲摨條偱偡丅愭恑堛椕媼晅嬥偼丄愭恑堛椕堦帪嬥偲廳暋偟偰巟暐傢傟傑偡丅

亙惗懚廽嬥摿栺亜

惗懚廽嬥偼丄強掕偺棙棪偵傛傞棙懅傪偮偗偰帺摦揑偵悩偊抲偐傟傑偡丅悩偊抲偐傟偨惗懚廽嬥偼丄宊栺幰偐傜惪媮偑偁偭偨偲偒丄傑偨偼惗懚廽嬥摿栺偑徚柵偟偨偲偒乮峏怴偡傞応崌傪彍偔乯偵丄宊栺幰偵巟暐傢傟傑偡丅

亙彈惈幘昦摿栺亜

庡宊栺偺巟暐帠桼偵奩摉偡傞応崌偼廳暋偟偰巟暐傢傟傑偡乮彈惈幘昦擖堾媼晅嬥偼擖堾媼晅嬥丄宍惉帯椕媼晅嬥偼庤弍媼晅嬥偲廳暋壜擻乯丅拲堄偟偨偄偺偼丄彈惈摿掕幘昦偺偆偪偺埆惈怴惗暔丒忋旂撪怴惗暔丒椙惈怴惗暔偵傛傞彈惈幘昦擖堾媼晅嬥偍傛傃擕朳愗彍弍偵傛傞宍惉帯椕媼晅嬥偺巟暐偄偵偼丄曐忈偺奐巒傑偱3偐寧偺懸偪婜娫偑偁傞偙偲丄惓忢暘曍偺偨傔偺擖堾偼巟暐懳徾奜偲側傞偙偲丄擠怭拞偺曽偼怽崬傒偱偒側偄偙偲偱偡丅

亙嶰戝幘昦憹妟摿栺亜

偑傫乮埆惈怴惗暔乯丒怱憻昦丒擼懖拞傪暪敪偟偨応崌丄嶰戝幘昦擖堾媼晅嬥偺廳暋巟暐偄偼偁傝傑偣傫丅偑傫乮埆惈怴惗暔乯丒怱憻昦丒擼懖拞偱偺擖堾傪崌傢偣偰捠嶼1,095擔傑偱偺巟暐偄偲側傝傑偡乮偦傟偧傟偵捠嶼尷搙偑揔梡偝傟傞傢偗偱偼側偄乯丅

庡宊栺偺擖堾媼晅嬥偺巟暐帠桼偵奩摉偟偨応崌偼廳暋偟偰巟暐傢傟傑偡乮擖堾曐忈傪忋忔偣偱偒傞乯丅

亙挿婜擖堾摿栺亜

庡宊栺偺幘昦丒嵭奞擖堾媼晅嬥偑巟暐傢傟傞擔偵偮偄偰偼丄幘昦挿婜擖堾媼晅嬥丒嵭奞挿婜擖堾媼晅嬥偼巟暐傢傟傑偣傫丅幘昦挿婜擖堾媼晅嬥偲嵭奞挿婜擖堾媼晅嬥偺椉曽偺巟暐帠桼偵奩摉偡傞応崌偵偼丄偄偢傟偐堦曽偺挿婜擖堾媼晅嬥偑巟暐傢傟傑偡丅巟暐妟偼丄摿栺媼晅嬥妟亊乮擖堾擔悢亅60擔乯偲寁嶼偟傑偡丅

亙働僈偺摿栺亜

偙偺摿栺偺嵭奞捠堾媼晅嬥偼丄庡宊栺偺擖堾媼晅嬥丄挿婜擖堾摿栺偺擖堾媼晅嬥偑巟暐傢傟傞擔偵偮偄偰偼巟暐傢傟側偄庢埖偄偲側偭偰偄傑偡丅偪側傒偵丄偙偺摿栺偺嵭奞捠堾媼晅嬥偼丄擖堾偺桳柍偼栤傢傟傑偣傫丅

捠堾摿栺偲摨條丄帯椕張抲傪敽傢側偄栻側偳偺庴庢傝偺傒偺捠堾偼巟暐懳徾奜偲側傝丄暯忢偺惗妶傑偨偼嬈柋偵廬帠偡傞偙偲偵巟忈偑側偄掱搙偵帯偭偨偲偒埲崀偺捠堾傪彍偒傑偡丅

堷庴偗偱偒側偄怑嬈傕偁傞偺偱僷儞僼儗僢僩側偳偱妋擣偟偰偍偒傑偟傚偆丅怑嬈傪曄峏偟偨応崌丄怑嬈偵傛偭偰偼丄宲懕擔埲屻乮曐尟婜娫枮椆擔偺梻擔偵偙偺摿栺偼宲懕壜擻乯丄曐尟椏偑崅偔側傞丄偁傞偄偼曐尟婜娫枮椆擔偵摿栺偼廔椆乮摿栺偺宲懕傪庢埖偄偟側偄乯偡傞応崌偑偁傝傑偡丅

側偍丄怑嬈傪曄峏偟偨屻偵嵟弶偵摓棃偡傞宲懕擔乮庡宊栺偺擭扨埵偺宊栺墳摉擔乯偺慜擔傑偱偵捠抦偟側偐偭偨応崌丄媼晅嬥偺巟暐妟傪夛幮偺掕傔傞曽朄偱堦晹嶍尭丄傑偨偼9妱嶍尭偝傟傑偡丅怑嬈偵曄峏偑側偄応崌丄宲懕屻偺媼晅嬥妟偼丄宲懕慜偺媼晅嬥妟偲摨堦偲側傝傑偡丅

摿掕懝彎媼晅嬥偼丄崪慹偟傚偆徢側偳偵傛傞昦揑崪愜丄擃崪偺懝彎傗抐楐丄愭揤惈扙塒丄斀暅揑扙塒側偳偼巟暐偄偺懳徾偲側傝傑偣傫丅

亙廔恎摿栺亜

摿栺巰朣曐尟嬥偲摿栺崅搙忈奞曐尟嬥偼廳暋偟偰巟暐傢傟偢丄摿栺崅搙忈奞曐尟嬥偑巟暐傢傟偨応崌丄偙偺摿栺偼崅搙忈奞忬懺偵奩摉偟偨偲偒偵慿偭偰徚柵偟傑偡丅

亙儕價儞僌丒僯乕僘摿栺亜

摿栺巰朣曐尟嬥妟偺慡晹偑儕價儞僌丒僯乕僘曐尟嬥偲偟偰巟暐傢傟偨応崌丄廔恎摿栺偼儕價儞僌丒僯乕僘曐尟嬥偺惪媮擔偵慿偭偰徚柵偟傑偡丅堦曽丄摿栺巰朣曐尟嬥妟偺堦晹偑儕價儞僌丒僯乕僘曐尟嬥偲偟偰巟暐傢傟偨応崌丄摿栺巰朣曐尟嬥妟丒摿栺崅搙忈奞曐尟嬥妟偼巜掕曐尟嬥妟暘偩偗尭妟偲側傝傑偡丅偙偺応崌丄夝栺暐栠嬥偼巟暐傢傟偢丄堷偒懕偒廔恎摿栺偺曐尟椏偺暐崬傒偑昁梫偵側傝傑偡丅

儕價儞僌丒僯乕僘曐尟嬥偲摿栺巰朣曐尟嬥丒摿栺崅搙忈奞曐尟嬥偼廳暋偟偰巟暐傢傟傑偣傫丅側偍丄儕價儞僌丒僯乕僘摿栺偵曐尟椏偺暐崬傒偼晄梫偱偡丅

旐曐尟幰偑丄儕價儞僌丒僯乕僘曐尟嬥傪惪媮偱偒側偄摿暿側帠忣偑偁傞応崌偵偼丄宊栺幰偑偁傜偐偠傔巜掕偟偨巜掕戙棟惪媮恖偑儕價儞僌丒僯乕僘曐尟嬥傪惪媮偱偒傑偡丅巜掕戙棟惪媮摿栺傪晅壛偟偨応崌偼丄偦偺婯掕傪桪愭偟偰揔梡偟傑偡丅

奺媼晅嬥丒曐尟嬥偺庴庢恖偼丄憤崌愭恑堛椕摿栺丄彈惈幘昦摿栺丄嶰戝幘昦憹妟摿栺丄挿婜擖堾摿栺丄働僈偺摿栺丄儕價儞僌丒僯乕僘摿栺偼旐曐尟幰丄惗懚廽嬥摿栺偼宊栺幰丄廔恎摿栺偵偮偄偰偼丄摿栺巰朣曐尟嬥偑巰朣曐尟嬥庴庢恖丄摿栺崅搙忈奞曐尟嬥偑旐曐尟幰偲側傝傑偡丅

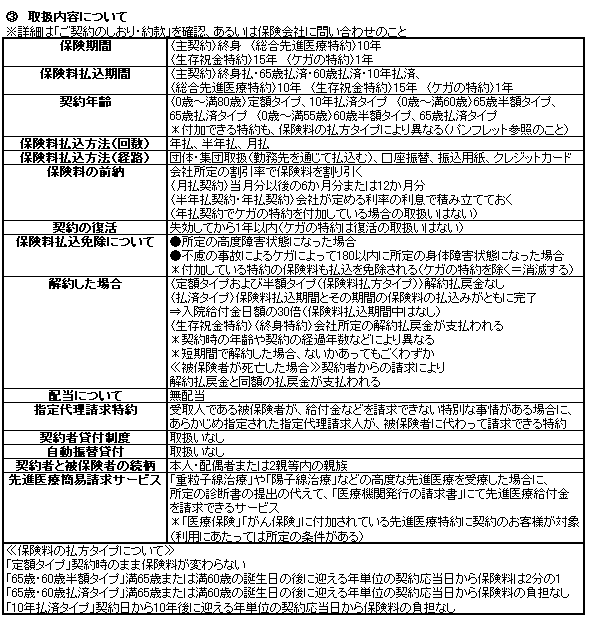

嘊丂庢埖撪梕偵偮偄偰丂丂丂

偙偙偱偼丄亙昞嘊亜傪曗懌丄捛壛偟偰愢柧偟傑偡丅

巜掕戙棟惪媮恖乮侾柤乯偑丄戙棟惪媮偱偒側偄摿暿側帠忣偑偁傞偲夛幮偑擣傔偨応崌丄傑偨偼巜掕戙棟惪媮恖偑巜掕偝傟偰偄側偄応崌側偳偼丄戙棟惪媮恖偑旐曐尟幰偵戙傢偭偰媼晅嬥側偳傪惪媮偱偒傑偡丅

巜掕戙棟惪媮恖傪巜掕偟側偐偭偨応崌偼丄屻偐傜巜掕偡傞偙偲傕壜擻丄傑偨曄峏傕壜擻偱偡丅巜掕戙棟惪媮摿栺偵偼曐尟椏偼敪惗偟傑偣傫丅

偦偟偰丄曐尟椏傪慜擺偟偨婜娫偼丄媼晅嬥丒曐尟嬥摍偺尭妟側偳宊栺撪梕偺曄峏偑惂尷偝傟傑偡丅曐尟椏偺暐崬傒偑柶彍偝傟偰偄傞応崌丄宊栺撪梕偺曄峏偺庢埖偄偼偁傝傑偣傫丅

媼晅嬥摍偺巟暐妟偵偼丄尷搙妟偑掕傔傜傟偰偄傑偡乮徻嵶偼栤偄崌傢偣偺偙偲乯

丅

[庡宊栺偺擖堾媼晅嬥擔妟]

旐曐尟幰1恖偵偮偒丄婛宊栺偺堛椕曐尟丒堛椕摿栺乮摿栺俵俙倃側偳傪娷傓乯傪捠嶼偟偰20,000墌乮宊栺擭楊偑枮71嵨埲忋偺曽偼10,000墌乯傑偱乮偑傫曐尟偼彍偔丄怑嬈偵傛傞婎弨偺捠嶼尷搙妟偑掕傔傜傟偰偄傞乯丅

乵捠堾媼晅嬥擔妟乮僗僞儞僟乕僪僾儔儞乯乶

擖堾媼晅嬥擔妟偺6妱埲壓丄偐偮6,000墌傑偱丅

乵彈惈幘昦摿栺丒嶰戝幘昦憹妟摿栺丒挿婜擖堾摿栺丒働僈偺摿栺乶

旐曐尟幰1恖偵偮偒丄尷搙妟偑掕傔傜傟偰偄傑偡丅彈惈幘昦摿栺佀彈惈幘昦擖堾媼晅嬥傪捠嶼偟偰擔妟5,000墌偺傒乮偑傫曐尟偺彈惈幘昦摿栺偼彍偔乯丅嶰戝幘昦憹妟摿栺佀擖堾媼晅嬥擔妟埲壓丄偐偮嶰戝幘昦擖堾媼晅嬥傪捠嶼偟偰擔妟10,000墌傑偱丅挿婜擖堾摿栺佀庡宊栺偺擖堾媼晅嬥擔妟埲壓丅働僈偺摿栺佀働僈偺曐尟丄働僈偺摿栺乮偑傫曐尟偺働僈偺摿栺傪娷傓乯偺嵭奞捠堾媼晅嬥傪捠嶼偟偰擔妟3,000墌偺傒丅

乵廔恎摿栺乶

摿栺巰朣曐尟嬥妟偼丄100枩墌埲忋1壄墌傑偱乮100枩墌扨埵乯丅偨偩偟丄旐曐尟幰1恖偵偮偒丄摨幮偺廔恎曐尟丒掕婜曐尟丒梴榁曐尟丒摿栺側偳偺巰朣曐尟嬥妟傪捠嶼偟偰5壄墌尷搙乮枮24嵨埲壓丄枮71嵨埲忋偺曽偼1壄墌傑偱乯丅崘抦彂埖偺応崌偺巰朣曐尟嬥尷搙妟偼丄乹旐曐尟幰偺宊栺擭楊乺枮39嵨埲壓佀乹尷搙妟乺1,500枩墌丄枮40嵨埲忋枮75嵨埲壓佀1,200枩墌丄枮76嵨埲忋佀800枩墌偲側傝傑偡丅仸夁嫀3擭埲撪偵崘抦彂埖偱宊栺偟偨巰朣曐尟嬥妟側偳偺捠嶼

崘抦彂埖傪挻偊傞巰朣曐尟嬥妟偵偮偄偰偼丄恌嵏埖偲側傝傑偡丅側偍丄旐曐尟幰偑枮15嵨枹枮偺応崌偼丄懠幮側偳偺巰朣偵娭偡傞曐尟嬥乮嵭奞巰朣曐尟嬥側偳傪娷傓乯傪捠嶼偟偰1,000枩墌埲壓偺宊栺偲側傝傑偡丅

憤崌愭恑堛椕摿栺丄惗懚廽嬥摿栺丄彈惈幘昦摿栺偵偮偄偰偼丄旐曐尟幰1恖偵偮偒1摿栺偺傒宊栺壜擻偱偡乮働僈偺摿栺偼1宊栺偵偮偒1摿栺乯丅憤崌愭恑堛椕摿栺偼丄摨幮偺偑傫曐尟丄堛椕曐尟偵晅壛偡傞愭恑堛椕摿栺偲捠嶼偟傑偡乮偑傫崅搙愭恑堛椕摿栺偼娷傑側偄乯丅

帺摦峏怴偡傞応崌偺庢埖偄傪墴偝偣偰偍偒傑偟傚偆丅

乵憤崌愭恑堛椕摿栺乶

乽怴俤倁俤俼乿65嵨丒60嵨暐嵪僞僀僾偵晅壛偡傞応崌偱丄峏怴屻偺摿栺偺曐尟婜娫枮椆擔偑庡宊栺偺曐尟婜娫枮椆擔傪挻偊傞偲偒偼丄庡宊栺偺曐尟椏暐崬婜娫枮椆擔傑偱偲側傝傑偡丅峏怴屻偺曐尟婜娫枮椆擔偺梻擔偵偍偗傞旐曐尟幰偺擭楊偑枮90嵨傪挻偊傞応崌偼峏怴偝傟傑偣傫丅偨偩偟丄嵟廔峏怴帪乮枮81嵨乣枮90嵨偺峏怴帪乯偵尷傝丄怽偟弌偵傛傝曐尟婜娫傪廔恎傊曄峏偟丄峏怴偱偒傑偡乮崘抦丒恌嵏偼晄梫乯丅

乵惗懚廽嬥摿栺乶

乮峏怴屻偺曐尟婜娫偼峏怴慜偲摨堦擭悢乯

峏怴屻偺曐尟婜娫枮椆擔偺梻擔偵偍偗傞旐曐尟幰偺擭楊偑枮95嵨傪挻偊傞応崌丄傑偨峏怴屻偺曐尟婜娫枮椆擔偑庡宊栺偺曐尟婜娫枮椆擔傪挻偊傞応崌偼峏怴偝傟傑偣傫丅

乵働僈偺摿栺乶

嵟挿70嵨傑偱宲懕偱偒傑偡丅

峏怴乮宲懕乯屻偺摿栺偵偼丄峏怴擔乮宲懕擔乯尰嵼偺摿栺忦崁偑揔梡偝傟傑偡丅

憤崌愭恑堛椕摿栺偲働僈偺摿栺偼丄庡宊栺偺曐尟椏暐崬婜娫枮椆屻傕摿栺傪宲懕偡傞偙偲偑偱偒傑偡乮憤崌愭恑堛椕摿栺偼曐尟婜娫10擭偱帺摦峏怴乯丅摿栺偺傒偺曐尟椏傪暐崬傒丄摿栺偺曐尟椏偺暐曽偼擭暐偺傒偲側傝傑偡乮寧暐宊栺丒敿擭暐宊栺偺応崌偼丄暐曽曄峏偑昁梫乯丅暐曽曽朄乮宱楬乯偼庡宊栺偲摨堦丄摿栺曐尟椏偺慜擺偼庢埖偄晄壜偲側傝傑偡丅

憤崌愭恑堛椕摿栺偲惗懚廽嬥摿栺偼丄曐尟椏偺暐崬傒偑柶彍偝傟偰偄傞応崌偼峏怴偝傟傑偣傫丅側偍丄摿栺偺峏怴乮宲懕乯傪婓朷偟側偄応崌偼丄摿栺偺曐尟婜娫枮椆擔偺2偐寧慜傑偱偵怽偟弌偡傞偙偲偵側傝傑偡丅峏怴偟偨応崌丄媼晅嬥偺巟暐尷搙妟偼丄峏怴慜偺摿栺偱巟暐傢傟偨媼晅嬥傪捠嶼偟偰敾掕偟傑偡丅

庡宊栺乮擖堾媼晅嬥擔妟乯丄摿栺乮憤崌愭恑堛椕摿栺丒惗懚廽嬥摿栺傪彍偔乯偵偮偄偰偼丄媼晅嬥妟丒曐尟嬥妟傪尭妟偡傞偙偲偑壜擻偱偡乮憹妟偼晄壜乯丅偨偩偟丄媼晅嬥妟偑夛幮偺掕傔傞尷搙傪壓夞傞尭妟偺庢埖偄偼偁傝傑偣傫丅

惗懚廽嬥摿栺偺傒傪夝栺偡傞偙偲偼偱偒偢丄庡宊栺偲偁傢偣偰偺夝栺偲側傝傑偡丅偦偺懠偺摿栺偺夝栺偼壜擻偱偡丅

惗懚廽嬥摿栺偼丄僗僞儞僟乕僪僾儔儞偵偺傒晅壛偱偒傑偡乮庡宊栺偺擖堾媼晅嬥擔妟偑5,000墌埲忋丄偐偮捠堾媼晅嬥擔妟偑3,000墌埲忋偺応崌偵晅壛乯丅惗懚廽嬥偼庡宊栺偲怽崬傒偺応崌偵尷傝晅壛偡傞偙偲偵側偭偰偄傑偡乮拞搑晅壛偱偒側偄乯丅傑偨丄曐尟椏偺暐曽僞僀僾偑10擭暐嵪僞僀僾偺応崌丄摿栺拞搑晅壛偺庢埖偄偼側偔丄憤崌愭恑堛椕摿栺丒惗懚廽嬥摿栺丒働僈偺摿栺傪晅壛偡傞偙偲偼偱偒傑偣傫丅

側偍丄乽怴俤倁俤俼乿偵偼丄巜掕戙棟惪媮摿栺偑晅壛偝傟偰偄傑偡丅宊栺屻丄宊栺幰偼旐曐尟幰偺摨堄傪摼偰丄巜掕戙棟惪媮恖偺巜掕傪揚夞偡傞偙偲偼壜擻偱偡丅

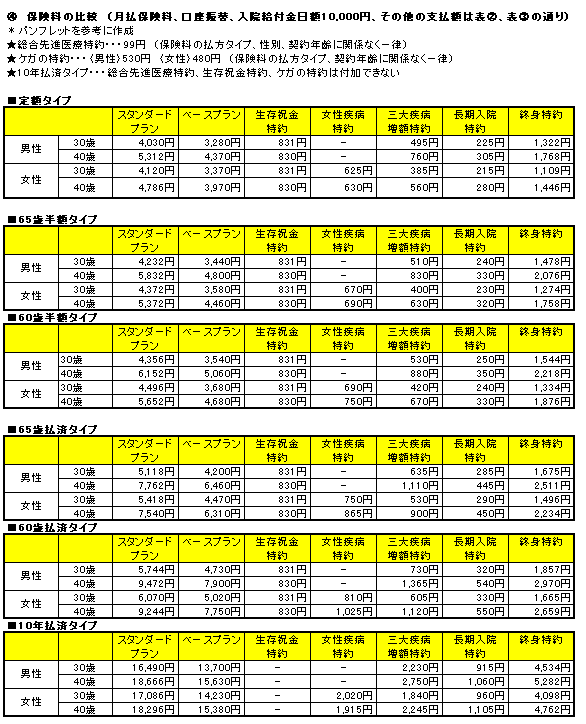

嘋丂曐尟椏偺斾妑

乮寧暐曐尟椏丄擖堾媼晅嬥擔妟10,000墌丄偦偺懠偺巟暐妟偼昞嘇丄昞嘊偺捠傝乯

亙昞嘋亜偐傜丄僞僀僾偱斾妑偡傞偲丄掕妟僞僀僾亙敿妟僞僀僾亙暐嵪僞僀僾偺弴偵丄摨偠僞僀僾偱斾妑偡傞偲丄乹敿妟僞僀僾乺65嵨亙60嵨丄乹暐嵪僞僀僾乺65嵨亙60嵨亙10擭偺弴偵丄曐尟椏暐崬婜娫偼抁婜娫偺曽偑1夞偺曐尟椏偼崅偔側偭偰偄傑偡丅偨偩丄暐崬曐尟椏憤妟偼丄10擭暐嵪僞僀僾偑埨偔側傞応崌偑偁傞偺偱寁嶼偟偰傒傞偲傛偄偱偟傚偆丅

峏怴乮宲懕乯屻偺曐尟椏偼丄峏怴擔尰嵼偺旐曐尟幰偺枮擭楊丄曐尟椏棪乮偗偑偺摿栺偼怑嬈傕乯偵傛偭偰寛傑傝傑偡丅曐尟椏敿妟僞僀僾偵丄憤崌愭恑堛椕摿栺丒惗懚廽嬥摿栺丒働僈偺摿栺傪晅壛偡傞応崌丄偙傟傜偺摿栺偺曐尟椏偼敿妟偵側傝傑偣傫丅憤崌愭恑堛椕摿栺偲惗懚廽嬥摿栺偼抝彈摨堦椏棪偲側傝傑偡丅

廔恎摿栺偺曐尟嬥妟200枩墌乣400枩墌偺曐尟椏偼丄100枩墌偺曐尟椏偺惍悢攞偲側傝丄曐尟嬥妟500枩墌埲忋偼崅妟妱堷惂搙偑揔梡偝傟曐尟椏偼埨偔側傝傑偡丅

嘍丂乽怴俤倁俤俼乿偵岦偄偰偄傞曽

愭恑堛椕曐忈偵偙偩傢傝傪帩偭偰偄傞曽丄偦偟偰丄偐偗幪偰偵掞峈偑偁傞曽偵岦偄偰偄傑偡丅摿栺偺庬椶傕朙晉側偺偱丄堛椕曐忈偵偍偗傞暆峀偄僯乕僘偵墳偊偰偄傑偡丅椺偊偽丄彈惈摿掕幘昦傗嶰戝幘昦偺曐忈傪庤岤偔偟偨偄曽偼丄彈惈幘昦摿栺傗嶰戝幘昦憹妟摿栺傪晅壛偡傞偙偲偱懳墳偱偒傑偡丅

帯椕偺庬椶偵傛傝乮摿偵庤弍曐忈乯丄巟暐妟傪暘偗偰偄傞偙偲丄傑偨愭恑堛椕曐忈乮摿栺乯偺曐尟婜娫偑10擭偲側偭偨偙偲偼丄尒捈偟傪峴偄偨偄曽偵偼柍懯偺側偄曐忈愝掕偲偄偊傑偡丅堦曽偱丄曐忈撪梕傗庢埖撪梕偑暋嶨偵側傞偺偱丄偦偺妋擣偑昁梫偲側偭偰偒傑偡丅

愭恑堛椕曐忈偺曐尟婜娫偑10擭偲側傝丄峏怴帪偵曐尟椏偑崅偔側傞壜擻惈傕偁傝傑偡丅偨偩丄偦傟傎偳曐尟椏偑戝偒偔曄壔偡傞偙偲偼側偄偲巚傢傟傑偡丅崱夞偺夵掶偱丄曐尟椏暐嵪僞僀僾偵摿栺拞搑晅壛偑壜擻偲側傝丄偝傜偵懡偔偺尒捈偟偺僯乕僘偵傕懳墳偱偒傞偙偲偱偟傚偆丅

2012擭5寧

|

|

|

|

|

|

|

|

|

|

|

|

偙偺忣曬偼岞奐忣曬偲撈帺挷嵏偵傛傝傑偡丅敪攧尦曐尟夛幮偺僷儞僼儗僢僩傗栺娂摍偵傛傝偛妋擣偔偩偝偄丅

|

|

|