注目商品 しあわせずっと(プライマリー)by伊藤亮太(26)

7588 三井住友海上メットライフ

|

|

|

円建終身移行特約付通貨選択利率更改型終身保険「しあわせ、ずっと」(三井住友海上プライマリー生命保険)

2012年2月27日以降、三井住友海上プライマリー生命保険にて、『円建終身移行特約付通貨選択利率更改型終身保険「しあわせ、ずっと」』(以下、「しあわせ、ずっと」)が販売開始されています。

「しあわせ、ずっと」は日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた、業界初(2012年2月三井住友海上プライマリー生命保険調べ)となる終身保険になります。今回はこの「しあわせ、ずっと」を見ていきます。

三井住友海上プライマリー生命の『しあわせ、ずっと』の特徴

「しあわせ、ずっと」は、「外貨建て運用」の終身保険に、「円建て資産自動確保」機能を組み合わせた商品になります。簡単に言えば、一時払いで支払った保険料を外貨で運用し、目標額以上となった場合において自動的に円に換算することで、終身保険の目的である「資産を確実に遺す」ことを可能とすることが特徴といえます(当然、為替リスクは存在します)。

また、円建て終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能となっています。告知は必要ありません。申込金額も100万円〜となっていますので、葬式代などの金額を遺すといった観点からも使い勝手はよい商品といえるでしょう。

目標値の設定について

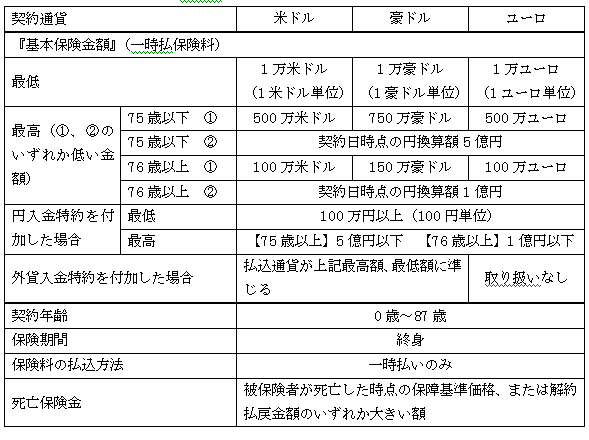

円換算した一時払保険料(基本保険金額)を100%とした場合、目標値は105%〜200%の間で設定することが可能です。目標値を設定しないこともできます。

なお、円建終身への移行前であれば、目標値を変更・設定・解除することもできます。

目標値に到達した場合

解約返戻金の払戻金の円換算額が目標額に到達した場合、自動的に円建終身へ移行することになります。なお、契約日以後であればいつでも、契約者が申し出ることにより解約返戻金の円換算額を原資に円建終身へ移行することもできます。

目標額=基本保険金額(外貨建一時払保険料)×契約日の円入金特約レート(TTS)×目標値(%)(円未満四捨五入)

付加できる主な特約

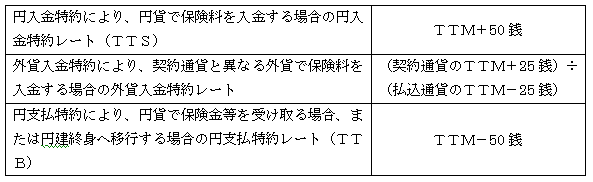

・円入金特約

一時払保険料を円貨で払い込むことができます。

・外貨入金特約

一時払保険料を契約通貨と異なる外貨(米ドル/豪ドル)で払込むことが可能です。

・円支払特約

死亡保険金、解約返戻金等を円貨で受け取ることが可能です。

・年金移行特約

円建終身への移行後かつ契約日から3年経過以後、将来の死亡保障にかえて、年金支払に移行することが可能です。年金の種類は確定年金(年金支払期間:5、10、15、20、25、30年)となります。

・遺族年金支払特約

被保険者が死亡された場合に、死亡保険金の全部または一部を、死亡保険金受取人が一括での受け取りに代えて年金形式で受け取ることが可能です。年金の種類は確定年金(年金支払期間:5、10、15、20、25、30年)となります。

『しあわせ、ずっと』の取扱い内容

費用について

この保険は、外貨建であることから、為替手数料がかかります。また、解約時に解約控除、円建年金への移行後の年金支払期間中には年金管理費がかかることになります。

<為替手数料>

<解約控除>

契約日からの解約日までの契約年数に応じて基本保険金額の10%〜1%となります。

※円建終身への移行日以後は、解約控除の適用はありません。

<年金管理費>

年金支払期間中にかかる費用です。年金額に対して1%となります。

この保険のリスクについて

この保険は、外貨での運用となるため、為替リスクがつきまといます。契約時よりも円高米ドル安もしくは円高豪ドル安、円高ユーロ安になった場合には、損失が生じる場合があります。

その他、市場リスクも存在します。解約または円建終身へ移行する場合、市場金利動向によっては解約返戻金が一時払保険料を下回る可能性があり、損失が生じるおそれがあります。

積立利率

2012年5月14日〜2012年5月27日が契約日(着金日)となる契約に適用される積立利率は、下記のとおりとなります。

・契約日時点の被保険者の年齢が0〜80歳の場合に適用される積立利率<積立利率適用期間:10年>

米ドル建て 1.10%、豪ドル建て 3.00%、ユーロ建て 0.80%

・契約日時点の被保険者の年齢が81歳以上の場合に適用される積立利率<積立利率適用期間:3年>

米ドル建て 0.01%、豪ドル建て 2.25%、ユーロ建て 0.01%

契約例<積立利率3%の場合>

〔契約通貨:豪ドル 基本保険金額:12.5万豪ドル 円入金特約レート:80円

円入金額: 1,000万円 契約年齢:0歳〜80歳まで 積立利率適用期間:10年〕

※網掛け部分は円入金額を上回る場合を示します。

この保険に加入するのに適している方

現状の為替相場よりも将来円安に振れる可能性が高いとお考えの方で、目標額を決めたうえで外貨での運用を行いたいとお考えの方。そして死亡保険金として次世代に遺したい方、もしくは目標額に達した後に年金で受け取りたい方。

円貨よりは金利が高いといえますが、為替差損が生じる可能性もあることには注意しなくてはなりません。今後も金融緩和が継続し、オーストラリアなどでは依然政策金利の引き下げも想定されます。その動向次第では円高が進むおそれもあります。そのため、まずは預貯金等である程度必要となる老後資金や相続資産をまずは確保しておきましょう。

そのうえで、例えば、経過年数が長くなるほど円での入金額を上回る可能性が高くなるといえる豪ドル建ての「しあわせ、ずっと」で運用を行い、目標額を到達できるように目指すのが無難といえます。

2012年5月現在

by 伊藤亮太(スキラージャパン株式会社)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|