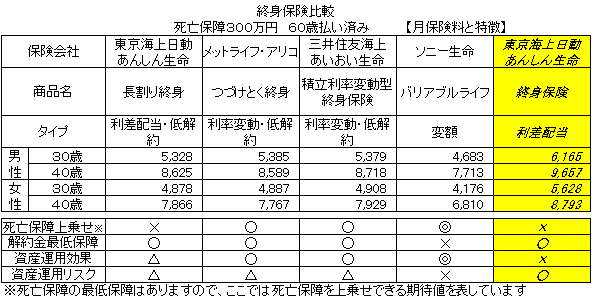

○低解約型支払い期間中の解約返戻金が通常より70%に抑えられているため保険料もその分安くなり、支払い終了時には解約返戻率(支払った保険料に対する戻り率)が100%を越えることがある○積立利率変動型10年国債の応募利回りなどにより予定利率が決定されるが、当初設定の予定利率は最低保証され、それを上回った際に解約返戻金や死亡保障額が上乗せされる○変額型通常の生命保険と異なり、運用の主体となるのが投資信託と同じように株式や債券を契約者が選択するしくみで、想定以上の運用ができれば解約返戻金と死亡保障額は上乗せされるが、解約返戻金の最低保証はない。死亡保障については当初の金額が最低保証される