注目商品 ずっとあなたと(メットライフ)by古川悦子(56)

7617 メットライフアリコ

|

|

|

ずっとあなたと(メットライフアリコ)

今回は、メットライフアリコ生命から販売されている、引受基準緩和型の医療保険「ずっとあなたと」を取り上げることにしました。

この保険は、健康上の理由(持病・既往症)で医療保険に申込みできなかった方も、簡単な告知項目に該当しなければ、申込みできる医療保険です。一般的な引受基準緩和型医療保険の特徴を挙げてみました。

- 加入前からの持病・既往症の悪化・再発による入院・手術等も保障

※責任開始期前に医師からすすめられていた入院・手術等については保障しない

- 告知項目を限定(商品により、限定告知型と呼ばれる)、引受基準を緩和

- 契約日から1年以内は、給付金等の支払額が50%に削減される

- 付加できる特約の種類が少ない

ただ、引受基準緩和型医療保険といっても、商品性は様々です。通常の医療保険と比較すると、保障の種類が少ないなかで、「ずっとあなたと」は、オプション保障(退院後の通院保障、ガン一時金保障)を組み合わせることで、保障を充実することができます。また、プラン・保険料払込期間・入院給付金の支払限度日数について、選択肢を広げています。

「ずっとあなたと」の申込みについては、対面用と通信販売用から選択可能です。ここでは、対面用を取り上げることにします。

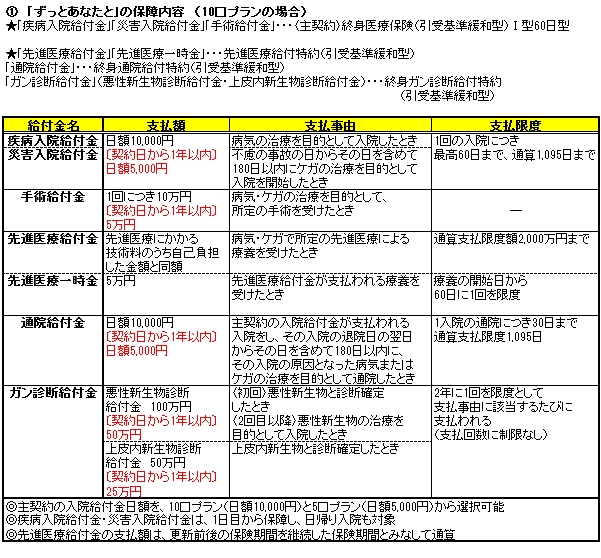

① 「ずっとあなたと」の保障内容 (10口プランの場合)

まずは、商品の仕組み・特徴・保障内容からみていくことにしましょう。

【仕組み】

<主契約>

「疾病入院給付金」「災害入院給付金」「手術給付金」

<特約> 各特約と給付金・一時金

「先進医療給付特約(引受基準緩和型)」・・・「先進医療給付金」「先進医療一時金」

「終身通院給付特約(引受基準緩和型)」・・・「通院給付金」

「終身ガン診断給付特約(引受基準緩和型)」・・・「ガン診断給付金」

*「ガン診断給付金」には、「悪性新生物診断給付金」と「上皮内新生物診断給付金」がある

なお、パンフレットなどには、主契約→「終身医療保険(引受基準緩和型)Ⅰ型60日型」と表示、また、[基本保障][オプション保障][退院後の通院保障][ガン一時金保障]という用語が載っています。それぞれの内容は以下の通りです。

<終身医療保険(引受基準緩和型)Ⅰ型60日型>

「主契約」疾病入院給付金、災害入院給付金、手術給付金

<基本保障>

「主契約」+「先進医療給付特約(引受基準緩和型)」

<オプション保障>

「退院後の通院保障」「ガン一時金保障」

<退院後の通院保障>

「終身通院給付特約(引受基準緩和型)」

<ガン一時金保障>

「終身ガン診断給付特約(引受基準緩和型)」

【特徴】

- 保障ニーズに合わせて、入院・手術・先進医療の基本保障に、複数のオプション保障を組み合わせできる

- 先進医療保障については、支払削減期間がない

- 保険料払込期間は、終身・60歳払込満了・70歳払込満了から選択可能

- 1回の入院の支払限度45日型・60日型・120日型から選択可能

- 告知内容において、詳細告知欄がある

【保障内容】

契約日からその日を含めて1年以内(支払削減期間)に支払事由に該当した場合、各給付金額はそれぞれ50%相当額となります。1年経過後の削減はありません。なお、先進医療給付特約(引受基準緩和型)の支払額については削減されません。*中途付加の場合の支払削減期間は、特約の責任開始期の属する日からその日を含めて1年以内。

また、1年経過時に入院・通院が継続している場合、支払削減期間満了の日の翌日以後の入院・通院に対しては、給付金額は削減されず支払われます。

ここからは、<表①>を補足説明していきます。

<疾病入院給付金・災害入院給付金>

疾病入院給付金と災害入院給付金は、重複して支払われません。外来で病院のベッドを使用して透析・点滴・手術を行った場合や、単なる覚醒・休養などが目的の場合は、「入院」とみなされないので注意しましょう。

<手術給付金>

約款所定の手術が支払対象となります。ただ、単なる縫合(傷口を縫う)処置、皮膚の良性腫瘍の摘出術、手足の指の骨折手術など支払対象とならない手術があります。

視力矯正を目的とする手術(レーシックなど)については、手術給付金は支払われません。

一部の手術(ファイバースコープ手術など)は、60日間に1回の給付限度があります。手術給付金は、入院の有無を問わず支払われます。

<先進医療給付金・先進医療一時金>

支払対象となるのは、厚生労働大臣が定める先進医療で、先進医療ごとに厚生労働大臣が定める施設基準に適合する病院または診療所において行われるものとなります。

なお、既にメットライフアリコの先進医療保障が付いた保険に契約している場合、重複して先進医療保障が付いた保険に申込みはできません。先進医療一時金は、先進医療を実施している医療機関は限られているため、遠方の医療機関で受診する必要がある場合の交通費などに活用できます。

<通院給付金>

入院することが支払要件です。支払額は、主契約の入院給付金と同額で設定できます。

<ガン診断給付金(悪性新生物診断給付金・上皮内新生物診断給付金)>

終身ガン診断給付特約(引受基準緩和型)には、90日間の不てん補期間(主契約の責任開始時以後であっても保障されない期間)があります。この特約の保険期間の始期(主契約の責任開始時)の属する日からその日を含めて90日を経過した日の翌日(91日目)から保障が開始されます。91日目が、ガン診断給付金責任開始日となります。

悪性新生物診断給付金の2回目以降の給付金については、入院することが支払要件となります。一方、上皮内新生物診断給付金については、前回の支払事由に該当した日からその日を含めて2年を経過した日の翌日以後に、上皮内新生物と診断されたときは支払対象となります。

異なる種類の診断給付金の受取りの間隔には制限がありません。例えば、上皮内新生物診断給付金を受け取った後に、悪性新生物診断給付金の支払事由に該当した場合は、前回より2年を経過していなくても、悪性新生物診断給付金を受け取れます。

被保険者が、ガン診断給付金責任開始日前にガンと診断確定された場合(例えば、ガンと診断確定されたのが7年前など)でも、保険期間の始期の属する日の5年前の年単位の応当日の翌日から、ガン診断給付金責任開始日の前日までの期間にガンと診断確定されていないときは、ガン診断給付金責任開始日以後に初めて診断確定された悪性新生物または上皮内新生物については、ガン診断給付金責任開始日前を含めて初めて診断確定されたものとみなされます。

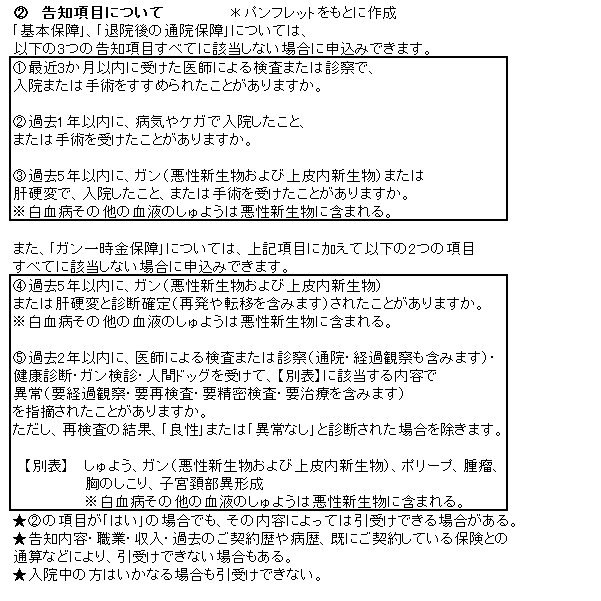

② 告知項目について

終身ガン診断給付特約(引受基準緩和型)を付加する場合は、告知項目が2つ追加され、計5項目となります。他の引受基準緩和型の商品との違いは、詳細告知欄があることです。

ちなみに、告知項目の1つでも該当した場合は申込みできない商品が多くなっています。

なお、告知内容が事実と相違していたときは、他の保険同様に契約が解除され、給付金などは支払われません。

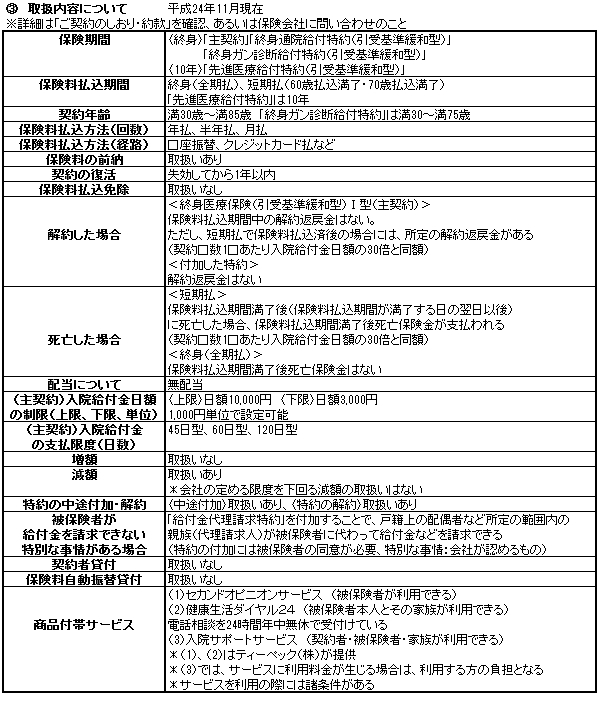

③ 取扱内容について

ここでは、<表③>を補足説明します。

<先進医療給付特約(引受基準緩和型)の更新について>

この特約は、定期型(保険期間10年)です。特約保険期間満了日の2週間前までに、更新しない旨の申し出がない場合は、終身型(保険期間は終身)の主契約が存続する限り自動更新されます。

更新に回数の制限はなく、更新時の年齢制限もありません。また、更新時に告知書の提出は不要です。

一方、主契約が短期払の場合は、主契約の保険料払込期間満了までの取扱いとなります。ただし、先進医療給付特約(引受基準緩和型)に、「主契約の保険料払込期間満了後の保障継続に関する特則」を付加し適用することにより、主契約の保険料払込期間満了後も先進医療保障を継続することができます。

この特則は、主契約の保険料払込期間が満了する日の1ヵ月前までに限り付加できます。告知書の提出は不要。なお、特約保険料(原則として年払)の払込みが必要になります。

<保険料払込期間満了後に死亡した場合>

保険料払込期間が短期払の場合、保険料払込期間満了後に死亡したときは、死亡保険金が支払われます(入院給付金日額×30倍⇒解約返戻金と同額)。ただし、高度障害保険金はありません(保険期間を通じてない)。保険料払込期間が終身(全期払)の場合には、死亡保険金・解約返戻金はありません。

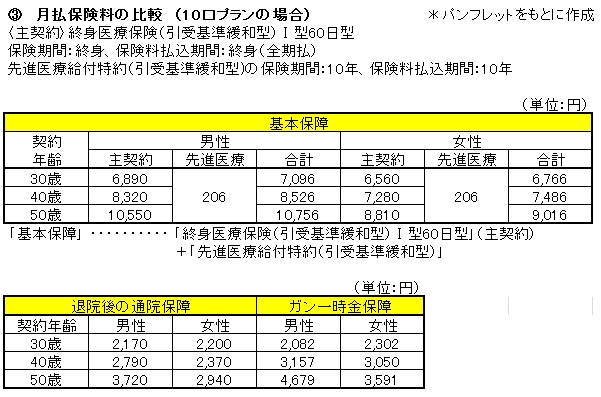

④ 月払保険料の比較 (10口プランの場合)

先進医療給付特約(引受基準緩和型)の保険料は、更新時の被保険者の年齢および保険料率によって計算されます。

この保険は、持病や既往症がある方でも加入しやすいように設計されているため、通常の医療保険と比較すると、保険料が割増しされています。

健康状態について、詳細な告知をすることで、保険料の割増しのないメットライフアリコの他の医療保険に契約できる場合があります。

⑤ 「ずっとあなたと」に向いている方

入院の短期化により、退院後の通院保障を必要としている方や、多様化するガン治療法に対応できる保障を必要としている方に向いています。

通常の医療保険と比べて保障の種類が少ないなか、この保険は、退院後の通院保障とガン一時金保障を付けることができます。

そして、支払削減期間がなく、先進医療にかかる技術料の通算支払限度額2,000万円まで、また一時金での支払いがあるので、高額な先進医療の治療費と、治療を受けるための交通費などに備えたい方にも向いています。健康に関する電話相談を24時間年中無休で受けられる商品付帯サービスも充実しています。

2012年11月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|