注目商品 家計保障 就業不能(あんしん)byしごとにん(109)

7618 東京海上日動あんしん生命

|

|

|

「生存保障」革命、はじまる・・・って言うけれど

2012年10月に東京海上日動あんしん生命から従来の「家計保証(収入保障タイプ)」の新型で就労不能保障を付加したものが発売されました。

TVCMで「生存保障革命、はじまる」などもあり、保険業界としても収入保障タイプと一体となった就労不能保障は恐らく初登場ですので、それなりのインパクトはありました。

保険代理店や販売担当の皆様におかれましては、これまで収入保障タイプにご加入いただいているお客様で、一定期間(2年以上など)経っている方について新たな提案のネタになると想像します。

住宅ローンを組む場合団体信用生命保険に加入することがほとんどですので、ローン契約者が死亡した場合遺族の方の負担はなくなりますが、死亡せず就労不能で収入が途絶えたとしても住宅ローンは残るわけです。

そこを中心にお客様に訴求し、「生存保障」に革命を起こしたといことのようですが、実際にはどうなんでしょうか。

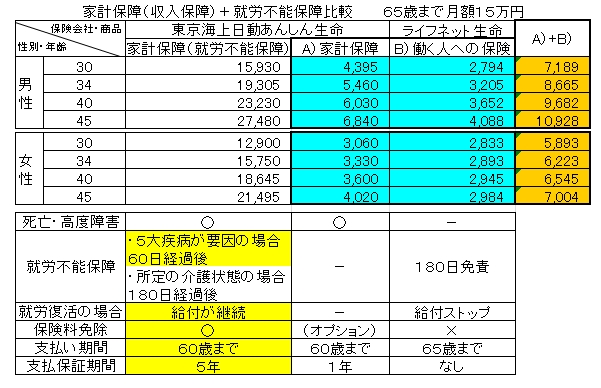

<家計保障(就労不能保障プラン)>VS<家計保障(死亡保障のみ)+就労不能保障>で考えてみる

今回発売されたあんしん生命の<家計保障(就労不能保障プラン)>の概要ですが、基本的には所定の要因による就労不能になった場合に、収入保障タイプと同じように毎月給付金がもらえます。

設定としては、主契約が死亡保障で特約が<就労不能保障>となり、必ずしも死亡保障と就労不能保障の保険金額と保障期間を一緒にしなくてもいいようです。

例えば、死亡保障は毎月15万円で就労不能保障は10万円、あるいは死亡保障は65歳までで就労不能保障は5年間、など選択できます(同じでもOKです)。

そこで今回は、<家計保障(就労不能保障プラン)>に対して、同じくあんしん生命の死亡保障のみの<家計保障>とライフネット生命の<働く人への保険>の連合軍の対決を試みました。

設定は死亡保障も就労不能保障も65歳まで月額は15万円です。

まず保険料の比較を見てみると、<家計保障(就労不能保障プラン)>の方が、連合軍より2.5倍程度になることが分かります。

当然、内容的に<家計保障(就労不能保障プラン)>の方にアドバンテージがあるのですが、そこを吟味してみましょう。

就労不能における給付についてですが、<家計保障(就労不能保障プラン)>において「5大疾病(がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)を要因とする所定の就業不能状態が60日を越えて継続したと医師によって診断されることが必要です」とあります。

※「上皮内がん」は対象外です。

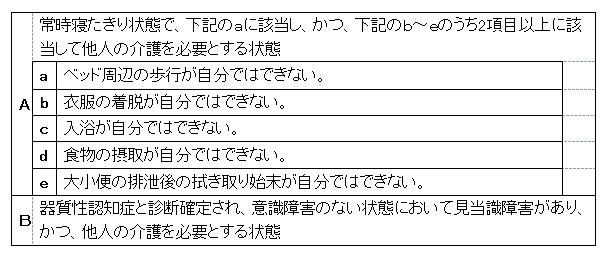

介護については「所定の要介護状態(下記A、Bのどちらか)が180日を越えて継続したと医師によって診断されることが必要です」とあります。

ここはかなり微妙なところです。

ライフネット生命の<働く人への保険>は要因に関係なく、所定の就労不能状態であれば、180日の免責を経て給付金が出ます。

しかし、あんしん生命の<家計保障(就労不能保障プラン)>については、5大疾病を要因しなければ所定の介護状態になるまで給付金は出ないということです。

例えば、糖尿病の合併症での就労不能の状態は対象外となります。

年齢が若ければ、就労不能から要介護にはなかなか繋がらないと想像できますので、5大疾病以外で就労不能となった場合にあまり役立たないように感じます。

しかし、上記以外は<家計保障(就労不能保障プラン)>が圧倒的にアドバンテージがあります。

<家計保障(就労不能保障プラン)>において、就労不能状態から抜け出しても給付がストップしないこと、給付状態になれば保険料が免除になることなどは大いに助かると思います。

実際問題としてはどうなのか?

「5大疾病以外の要因で若くして就労不能」以外は、間違いなく<家計保障(就労不能保障プラン)>の方がいいのですが、前記したように保険料がいかんともしがたいほど差があります。

「就労不能から復活しても給付はストップしない」ことから、そう簡単に給付のハードルを下げるわけにはいかないのは理解できますが、もう少しなんとかならないか、と思ってしまいます。

この点についてはライフネット生命の<働く人への保険>が、どのような方法で給付金をストップする、つまり就業不能状態でなくなったことを確認するのか不明ですが、何年かごとに「給付金お支払の確認事項」みたいな書類で確認すればいいかと思います。

それにより保険料を引き下げることができるはずですので、給付金をストップしない項目をオプションにしてお客様に選択してもらえばいいと思います。

また、少なくとも5大疾病の枠はなくすべきではないかと思います。

損害保険会社が親会社のくせに、ケガによる就労不能は対象外というのもおかしな話しではないでしょうか。

保険料の差がこれだけあるなら、ひとつでも競合他社にアドバンテージがあるのは納得できません。

それともうひとつ納得できない点があります。

確かに今回の<家計保障(就労不能保障プラン)>は画期的な商品であり、特に働き盛りの方は検討すべきものであります。

しかし、「就業保障プラン」は特約と言いながら、これまで通常の<家計保障>に加入の方が既加入の保障に特約として付加できなのです。

つまり、この「就業保障プラン」に加入したければ、改めて新規で<家計保障(就労不能保障プラン)>に加入しなければなりません。

当然年齢は上がってますので基本の保険料はアップする可能性が高いですし、万一加入後に厄介な病気やケガなどあり加入できなかったり、加入できても条件がついたりすることもあり得ます。

正直、顧客に対してあまりよろしくないことではないでしょうか。

他社からの乗り換えを促す武器として、画期的な特約をフル回転するのは大いに結構だと思われますが、自社の顧客に対して余計な負担をかけるのは筋が悪いとしかいえませんし、転換営業をする悪質な大手国内生保と大差ありません。

その点アフラックなど新商品が出ると、それに類似する旧商品に対して、100%ではないにしろ特約を付加することで新商品に近づけるようにしていました。

(過去のがん保険におけける「充実パック」や「EVER」から「新EVER」の切り替えなど)

まとめ

結論として今回の<家計保障(就労不能保障プラン)>は保険料の高さや顧客対応の筋の悪さをおいといて、純粋に保障内容だけみれば検討する余地はある考えます。

ただ、上記で見たようにすでに収入保障タイプに加入の方はもちろんですが、そうでない方も一旦「収入保障タイプ+就業不能保障」もテーブルに載せてください。

ちなみにおタバコを吸わない方は、収入保障タイプではあんしん生命ではなく、ソニー生命やSJNKひまわり生命、メットライフアリコの方などが保険料が安くなる可能性が高いので参考にして下さい。

新商品で画期的あるからといって、必ずしもベストの商品ではありません。

2012.11.

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|