注目商品 じぶんへの保険プラス(ライフネット)by古川悦子(58)

7627 ライフネット生命

|

|

|

「じぶんへの保険プラス」(がん・先進医療保障付き) ライフネット生命

2012年10月にライフネット生命より、定期療養保険〔定期型〕「じぶんへの保険プラス」(がん・先進医療保障付き)が販売開始されました。ライフネット生命は、インターネットを主な販売チャネルとする保険会社です。インターネットの活用により、24時間いつでも申し込みが可能となっています。

新商品の販売開始と同時に、医療保険において「特定疾病・部位不担保法による引き受けを開始する」や「給付金請求における診断書提出を原則不要とする」などの取り扱いも開始されました。

「じぶんへの保険プラス」(がん・先進医療保障付き)は、医療保障において比較的必要とされている保障が、コンパクトにまとまっている保険です。今回は、ライフネット生命より既に販売されている終身医療保険〔終身型〕「じぶんへの保険」も併せて、保障内容・取扱内容等を確認することにしました。

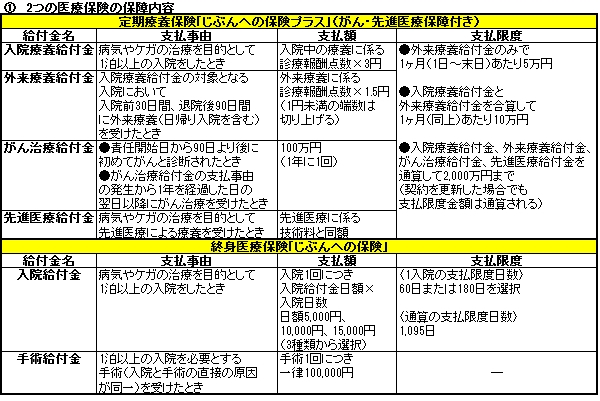

① 2つの医療保険の保障内容

まずは、特徴・仕組み・保障内容を押さえておきましょう。

【特徴】

●シンプルでわかりやすい保障内容

●インターネット販売により保険料が割安

●妊娠週数に関わらず申し込み可能、成立後すぐに保障開始

●公的医療保険における医療費の自己負担分に連動した給付金額(実費保障タイプ)

⇒「じぶんへの保険プラス(がん・先進医療保障付き)」

※給付金額は、公的医療保険における医療費の自己負担分と完全に一致するものではない

●差額ベッド代など公的医療保険が適用されない入院時の出費をカバー

⇒「じぶんへの保険」

【仕組み】

「じぶんへの保険プラス」と「じぶんへの保険」には、特約の取り扱いはありません。

■じぶんへの保険プラス(がん・先進医療保障付き)

正式名称:定期療養保険(無配当・無解約返戻金型)

〔4つの給付金〕

入院療養給付金、外来療養給付金、がん治療給付金、先進医療給付金

■じぶんへの保険

正式名称:終身医療保険(無配当・無解約返戻金型)

入院給付金、手術給付金

*「手術給付金あり・なし」、「入院給付金日額5,000円・10,000円・15,000円」(3種類)

「1入院の支払限度日数60日・180日」(2種類)から選択可能(組み合わせ可能)

【保障内容】

各給付金の保障内容について、<表①>を補足して説明します。

■じぶんへの保険プラス(がん・先進医療保障付き)

<入院療養給付金・外来療養給付金>

公的保険制度の対象となる入院・外来療養が支払対象となります。外来療養給付金では、治療や処置を伴わない薬剤などの購入・受取、医師または歯科医師から発行された処方せんに基づくものであっても、薬局における保険調剤は支払対象外です。

<がん治療給付金>

保障対象となるがんは、約款所定の悪性新生物をいい、上皮内がん(上皮内新生物)など初期のがん、異形成(前がん病変)は含まれません。

がん治療とは、がんを直接の原因とした、手術・放射線治療・抗がん剤治療をいいます。手術・放射線治療は、公的医療保険制度における診療報酬点数表に手術料・放射線治療料の算定対象として列挙されている診療行為、輸血料の算定対象として列挙されている造血幹細胞移植(手術に該当)が対象です。抗がん剤治療は、約款所定の抗がん剤治療が対象となります。

造血幹細胞移植とは、造血幹(赤血球・白血球・血小板のもとになる細胞)を移植する治療法で骨髄移植・末梢血幹細胞移植などの同種移植のことです。放射線治療には、体外照射・組織内照射・膣内照射(電磁波温熱療法を含む)に限り、血液照射は除きます。

<先進医療給付金>

保障対象となる先進医療は、厚生労働大臣が定めた公的医療保険と併用できるもので、医療技術や医療機関、対象となる傷病には一定の制限があります。また療養を受けた時点で先進医療でないものは支払対象外となります。同一の先進医療において複数回にわたって一連の療養を受けたときは、それらの一連の療養は1回の療養とみなされます。

■じぶんへの保険

<入院給付金・手術給付金>

対象となる手術は、公的医療保険制度における診療報酬点数表に手術料・輸血料の算定対象として列挙されている診療行為に含まれているものに限ります。同一の病気やケガが原因の場合は1入院について1回です。治療目的ではない手術(レーシックなどの視力矯正を目的)、正常分娩に伴う手術、先進医療に含まれる手術は対象外となります。

なお、各給付金ともに、健康診断や人間ドック、美容整形などの自由診療に該当する場合は保障対象となりません。

入院療養給付金(じぶんへの保険プラス)と入院給付金(じぶんへの保険)では日帰り入院は保障されません。ただ、「じぶんへの保険プラス」では、外来療養給付金で日帰り入院が保障されます。「じぶんへの保険」でも、入院給付金を支払った入院の退院後に、同じ原因で180日以内に再入院した場合は、日帰り入院であっても通算して支払われます。

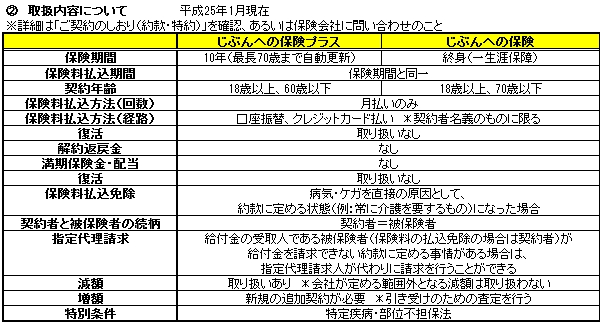

② 取扱内容について

ここでは、主な取扱内容を取り上げて説明します。

<保険期間・自動更新>(じぶんへの保険プラス)

保険期間満了日の翌日(更新日)の被保険者の年齢が69歳以下の場合、契約者から申し出がない限り(保険期間満了日の2ヶ月前まで)、その時の健康状態にかかわらず、更新前と同じ保障内容、保険期間で契約が更新されます。ただし、更新日の年齢が61歳から69歳の場合の保険期間は、70歳から更新時の契約年齢を引いた年数となります。なお、70歳以上となる場合は更新されません。

<指定代理請求>

◆給付金を請求できない約款に定める事情は次の通り

(1)給付金の請求を行う意思表示が困難である場合

(2)がん等傷病名の告知を受けていない場合

(3)その他(1)、(2)に掲げる事由と同等の事由がある場合

◆指定代理請求人は、次の範囲内であること

(1)被保険者の戸籍上の配偶者

(2)被保険者の直系血族

(直系血族がいないときは兄弟姉妹、兄弟姉妹もいないときは甥姪)

(3)被保険者と同居し、または被保険者と生計を一にしている被保険者の3親等内の親族

(4)(a)被保険者と同居し、または被保険者と生計を一にしている者(b)被保険者の療養看護に努め、または被保険者の財産管理を行っている者(c)その他(a)、(b)と同等の特別の事情がある者として会社が認めた者。ただし、会社所定の書類等によりその事実が確認でき、被保険者のための給付金を請求すべき適当な理由があると会社が認めた者となります。ちなみに、指定代理請求人は変更することができます。

<特別条件>

「じぶんへの保険プラス」「じぶんへの保険」において、2012年10月2日以降の申し込みを対象に、特定疾病・部位不担保法による特別条件付き契約の取り扱いが開始されました。特定疾病・部位不担保法とは、特定の疾病や身体部位に生じた傷病による入院・手術等を保障しないことを条件とすることで、健康状態などが会社の定める基準に適合せず医療保険に加入できなかった方も保険加入の機会が得られるものです。

例えば、これまでの会社の基準では引き受けできなかった「帝王切開」により出産を経験した方でも、一定期間保障しないという特別条件を付けることで、医療保険に加入できるようになります。

◆今回対象となる代表的な傷病の例

「帝王切開」「子宮筋腫」「子宮内膜症」「尿管結石や腎結石」「痔」「外傷」

ただし、これらの傷病歴があると必ず特定疾病・部位不担保法が適用されるものではなく、このような条件を付けずに引き受けする場合や、引き受けできない場合があり、年齢や症状によっても異なることがあります。

また、提示された条件を承諾した後であっても、追加で必要となる書類(健康診断書など)がある場合は、その内容によっては引き受けできなくなることがあります。

◆妊娠週数における引き受けについて

これまでも妊娠中の女性による医療保険の申し込みについては、妊娠週数(月数)にかかわらず可能でした。一方、引き受けについては審査するため、母子健康手帳のコピーと血液検査結果票のコピーを用意した上で申し込みすることになります。

申し込みの際の健康状態や、母子健康手帳に記載された妊娠の状態などにより加入できない、もしくは特別条件を付けた上での申し込みとなる場合もあります(妊娠に関して異常指摘されている場合)。

今回の特定疾病・部位不担保法の導入により、幅広い方が医療保険に加入できる仕組みが整えられました。

<その他>

2012年10月2日より、給付金請求書類のうち、医師の診断書(各種証明書)の提出を原則不要となったことで、請求者はより簡易に給付金を請求できるようになりました。医療機関への診断書作成依頼から発行までの期間が短縮されるとともに、給付金の支払までにかかる日数も大幅に短縮されます。

同時に、診断書の取得に係る5,000円程度の費用、手間も簡略化されます(診断書を作成する医師や事務員等の医療機関側の負担も軽減)。

◆診断書の代替について

「診療明細書」(医療機関の窓口にて患者の申し出により原則無料で発行)

「治療状況報告書」(請求者の自筆によるもの)

◆新プロセスの対象となる請求

「入院療養給付金」と「外来療養給付金」(じぶんへの保険プラス)

「入院給付金」と「手術給付金」(じぶんへの保険)

◆追加で診断書の提出を求める場合

その他、医療機関等に事実確認を行う、また入院の原因によりその他の書類を提出する場合があります。以下、列挙します。

「診断明細書の提出ができない」「請求者が被保険者以外(指定代理請求人等)となる」「会社が定める特定の傷病(がん等)による」「会社が定める治療期間を超える」場合

ちなみに、治療詳細等について病院等へ紹介を行う場合に必要となる承諾書や領収書のコピー等の提出が必要となる場合があります。

「じぶんへの保険」の契約内容変更について、4種類の型相互間の変更はできません(型:手術のあり・なし、1入院の支払限度日数60日・180日の組み合わせ)。

③ 月払保険料の比較

「じぶんへの保険プラス」の保険料については、更新時には更新日の保険料率に基づき、更新時の年齢で再計算され、多くの場合保険料は高くなります。「じぶんへの保険」の保険料は、保障が手厚くなるほど(手術あり、日額15,000円、1入院の支払限度日数180日)保険料は割高になります。また、ライフネット生命は、付加保険料率を情報開示しています。

<例> 「じぶんへの保険プラス」の付加保険料:30歳男性の場合

月払保険料1,499円(純保険料:1,031円、付加保険料:468円、付加保険料率:31%)

④ 「じぶんへの保険プラス」「じぶんへの保険」に向いている方

公的医療保険の補完として民間の医療保険への加入を考えている方、また医療保障はシンプルに備えたい方に向いています。2つの医療保険を組み合わせて加入することもできます。

特に、子育て世代を応援していることもあり、この世代の方にお勧めできる保険といえます(女性の場合、妊娠週数を問われないなど)。

商品開発のコンセプトが反映された保障内容となっているので、消費者にとってもわかりやすいと考えます。そして、ネット生保でありながら、メール・電話・対面での保険相談などを通じてお客様と接している試みは評価できます。

2013年1月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|