注目商品 終身介護保障保険(ソニー生命)by古川悦子(59)

7633 ソニー生命

|

|

|

「終身介護保障保険(低解約返戻金型)」「5年ごと利差配当付終身介護保障保険」

(ソニー生命)

今回は、ソニー生命から販売されている民間介護保険、「終身介護保障保険(低解約返戻金型)無配当」と「5年ごと利差配当付終身介護保障保険」を取り上げてみました。それぞれ異なるタイプの保険です。

「終身介護保障保険(低解約返戻金型)」は介護保障に重点を置いているタイプ。死亡保障と保険料払込期間中の解約返戻金を抑え、配当金がない分、保険料が割安になっています。

一方、「5年ごと利差配当付終身介護保障保険」は貯蓄性のあるタイプ。解約した場合は、年月数に応じた解約返戻金が支払われ、運用実績にもよりますが、契約者配当金が支払われます。死亡保障は、「終身介護保障保険(低解約返戻金型)」より手厚くなっています。

どちらの保険を選択するかは、ライフスタイルに合わせて選択するとよいでしょう。また、シンプルな保障から手厚い保障まで、選択肢の幅が広いのも魅力の一つと考えます。

① 保障内容について (保険期間:終身)

2つの保険の仕組み・特徴・保障内容を押さえておきましょう。

【仕組み】

〈主契約〉介護一時金、介護年金、死亡給付金

〈特約〉介護一時金特約〔終身介護保障保険(低解約返戻金型)に付加〕、5年ごと利差配当付介護一時金特約〔5年ごと利差配当付終身介護保障保険に付加〕

[プランの選択]

■終身介護保障保険(低解約返戻金型)・・・2つのプラン

「保険料終身払プラン」(保険料払込期間が終身払)、「保険料短期払プラン」(保険期間と保険料払込期間が異なる)

■5年ごと利差配当付終身介護保障保険・・・3つのプラン

「死亡保障5倍プラン」「死亡保障7倍プラン」「死亡保障10倍プラン」

*死亡給付金の支払額は、基本介護年金額に契約時に定めた倍率を乗じた額となる

【特徴】

●公的介護保険制度の要介護2以上から保障

●死亡保障の支払額を選択できる(5年ごと利差配当付終身介護保障保険)

●5年ごと利差配当付年金支払特約を付加できる(死亡給付金を年金形式で受け取れる)

【保障内容】

ここでは、<表①>を補足して説明します。

<支払事由について>

「会社所定の要介護状態が180日継続したとき」について詳細に説明すると、「ア.会社所定の要介護状態に該当したこと」「イ.アの要介護状態がその該当した日からその日を含めて継続して180日あること」を医師によって診断確定されたときが支払事由となります(180日前まで遡及は行いません)。

また、この支払事由の場合は65歳未満の方が対象となります。ただし、会社所定の要介護状態により第1回の介護年金の支払事由に該当した場合、その状態が継続しているときには被保険者の年齢にかかわらず(その状態が継続したまま65歳以上となっても)、2回目以降の介護年金は支払われます。

「公的介護保険制度により要介護2以上と認定されたとき」については、65歳以上の方だけでなく、特定疾病(16種類)による要介護状態であると公的介護保険制度で認定された場合は該当します。

■「終身介護保障保険(低解約返戻金型)」「5年ごと利差配当付終身介護保障保険」

<介護一時金>

「終身介護保障保険(低解約返戻金型)」「5年ごと利差配当付終身介護保障保険」(以下、「低解約返戻金型」「5年ごと利差配当付」)ともに、基本介護年金額と同額が支払われます。支払いは1回のみとなります。

<介護年金>

2回目以降の介護年金は、支払事由に該当することが必要です。非該当となった場合は、介護年金の支払いは停止されます。ただ、支払事由に再度該当した場合は、支払いが再開されます。なお、介護年金の支払事由に該当する場合でも、その日を含めて直前1年以内に介護年金の支払事由が発生していたときは、介護年金は支払われません。

介護年金の請求手続きには、介護年金請求書の他に、医師の診断書等を必要書類として、毎回提出します(詳細は約款等で確認すること)。

介護年金の受取人から請求があったときは、1年分の年金額を等分して支払われる取り扱いがあります。分割支払の回数は、会社所定の範囲内から介護年金の受取人が選択。また、会社所定の利率で計算された利息を付加して支払われます。

<死亡給付金>

「低解約返戻金型」の保険料終身払プランに死亡給付金はありません。保険料短期払プランの死亡給付金額は基本介護年金額と同額となります。介護一時金が支払われた場合、死亡給付金の支払いはありません。

一方、「5年ごと利差配当付」にて、介護一時金と介護年金が支払われた場合、死亡給付金からすでに支払った介護一時金・介護年金の合計額が差し引かれます。

<解約返戻金>

「低解約返戻金型」の保険料終身払プランの場合は保険期間を通じて、保険料短期払プランの場合は保険料払込期間中の解約返戻金はありません。

「5年ごと利差配当付」は、直前1年以内に介護一時金または介護年金の支払事由が生じている場合は解約することはできません。「低解約返戻金型」の保険料終身払プランの場合は死亡保障がなく、保険料短期払プランの場合、介護一時金が支払われたときの解約返戻金はありません。

■「介護一時金特約」「5年ごと利差配当付介護一時金特約」

<特約介護一時金>

支払いは1回のみとなります。特約介護一時金が支払われた場合は、特約は消滅します。

<特約死亡給付金>

5年ごと利差配当付介護一時金特約は、介護一時金の支払事由が生じる前に被保険者が死亡した場合には、死亡日の解約返戻金額と同額の死亡給付金が支払われます。特約介護一時金が支払われた場合は、特約死亡給付金の支払いはありません。

介護一時金特約には、特約死亡給付金の支払いはありません。解約返戻金と配当金もなく、その分保険料は割安となっています。

ちなみに、介護一時金・特約介護一時金と介護年金の受取人は被保険者となります。また、死亡給付金の受取人は死亡給付金受取人となり、特約死亡給付金の受取人は主契約の死亡給付金受取人となります。契約者は、被保険者の同意を得て、死亡給付金受取人を変更することが可能です。

② 取扱内容について

主な取扱内容について、補足して説明します。

<払済保険への変更>

次回以降の保険料払込を中止して、会社所定の方法で計算した金額(解約返戻金額を下回らない)をもとに新たな基本介護年金額を定めます。変更前と比べ、基本介護年金額は少額となります(保障は一生涯継続)。

<保険料の払込免除>

介護年金の支払事由に該当しなくなった場合も保険料の払込免除は継続します。なお、免除事由発生以後に、基本介護年金額の減額・原保険契約の復旧、保険料払込期間の変更・払済保険への変更(5年ごと利差配当付)は適用されません。

<指定代理請求人制度>

あらかじめ指定代理請求人が指定されている場合、被保険者が介護一時金や介護年金を請求できない特別な事情があるときは、指定代理請求人から請求できます。契約者は、被保険者の同意を得て、指定代理請求人を変更することができます。

<付加できる特約>

「保険料払込免除特約」

免除事由は以下の通りとなります。*詳細は約款等で確認すること

◆三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になったとき

◆所定の障害状態になったとき

◆所定の要介護状態になったとき(その状態が180日継続)

「5年ごと利差配当付年金支払特約」

死亡給付金の全部または一部を一時金に代えて、年金形式で受け取れます。年金の受取り方法を確定年金・保証期間付終身年金・保証期間付夫婦年金から選択できます。特約の保険料は不要です。

<減額について>

減額後の基本介護年金額・特約介護一時金額は、会社所定の金額以上であること。基本介護年金額を減額する場合は、同じ割合で死亡給付金額も減額されます。

<その他の取扱内容>

「契約者配当金」(5年ごと利差配当付)

責任準備金などの運用益が会社の予定していた運用益を超えた場合に、契約後6年目から5年ごとに支払われます。会社所定の利率による利息をつけて積み立て、契約者から請求があったとき、または保険契約が消滅したときに支払われます。

「原保険契約の復旧」

契約者は、介護事由該当日前に限り、基本介護年金額を減額した日または払済保険に変更(5ごと利差配当付)した日からその日を含めて3年以内は、会社の承諾を得て原保険契約へ復旧できます(特段の申し出がないとき、特約も同時に復旧の請求があったものとする)。

「保険料払込期間の変更」(5年ごと利差配当付)

契約者は、会社所定の範囲内で、保険料払込期間を変更することができます。

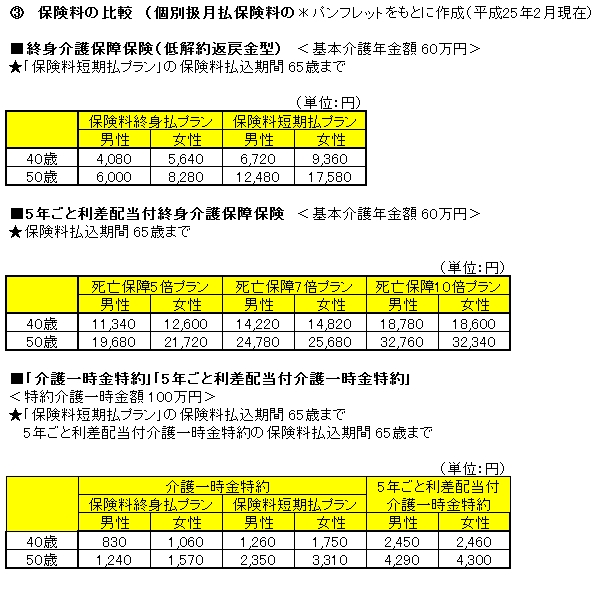

③ 保険料の比較 (個別扱月払保険料の場合)

「低解約返戻金型」(特約では、介護一時金特約)の方が、保険料は割安となります。また、プランで比較すると、「保険料終身払プラン」の方が保険料は割安、死亡保障については、倍率が低いほど保険料は割安となっています。

④ 「終身介護保障保険(低解約返戻金型)」「5年ごと利差配当付終身介護保障保険」

に向いている方

「終身介護保障保険(低解約返戻金型)」は、介護保障はシンプルに備えたい方、また保険料は安くしたい方に向いています。一方、「5年ごと利差配当付終身介護保障保険」は、死亡保障を手厚くしたい方、また貯蓄性を活かし、老後に向けて資金計画を立てたい方に向いています。

介護一時金は、大規模な住宅リフォーム費用や有料老人ホームの一時金など、介護年金は、要介護状態による収入の減少など、公的介護保険の自己負担分の補填資金として活用できます。2つの保険ともに、コンサルティングによる保障設計も可能です。また、ホームページ上に「リタ活」というサイトを立ち上げるなど、リタイアメント後の人生を充実させる活動も行っているようです。

2013年2月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|