注目商品 介護のささえ(明治安田)by古川悦子(60)

7637 明治安田生命

|

|

|

介護のささえ(明治安田生命)今回は、明治安田生命の「介護のささえ」(5年ごと利差配当付介護終身年金保障保険)を取り上げることにします。昨年(2012年)8月27日に発売されました。

介護保障が主契約となっている、中高齢層向け(40歳から申込み可能)の民間介護保険です。この保険は、公的介護保険制度の要介護1から保障される特約の付加が可能。民間介護保険においては、軽度な要介護状態のニーズが高まっており、そうしたニーズに対応できる商品といえます。

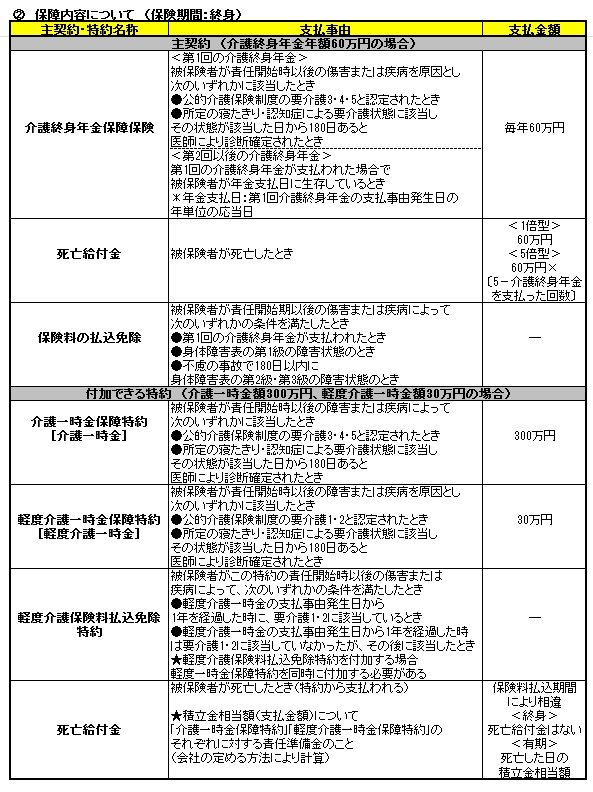

① 保障内容について (保険期間:終身)

まずは、仕組み・特徴・保障内容を押させておきましょう。

【仕組み】

〈主契約〉介護終身年金保障保険、死亡給付金

〈特約〉介護一時金保障特約、軽度介護一時金保障特約、軽度介護保険料払込免除特約(3つの特約は、ともに[介護終身用])、死亡給付金(保険料払込期間が「有期」の場合)

[死亡保障のタイプを選択できる]

死亡給付金(主契約)の型として、「1倍型」と「5倍型」から選択可能。

「1倍型」・・・死亡保障と解約返戻金を抑え、介護保障に特化している

「5倍型」・・・死亡と介護をあわせて保障し、解約返戻金にも配慮する

【特徴】

●公的介護保険制度の要介護1以上からの保障が可能

軽度から重度介護状態まで幅広く保障

●生存している限り、介護終身年金を受け取れる

第2回以後の介護終身年金については、支払事由に該当しなくなっても、生存している限り、終身で受け取ることが可能

●バリエーション豊かなプランの選択が可能

ニーズに合わせて、死亡保障を1倍型と5倍型から選択すること、また、主契約に付加する特約を組み合わせることが可能

●死亡保障を手厚くできる

5倍型を選択、さらに介護一時金保障特約・軽度介護一時金保障特約を付加する際に、保険料払込期間を有期にすることで、死亡保障の上乗せが可能

【保障内容】

<表①>を補足説明していきます。

<介護終身年金保障保険・死亡給付金(主契約)>

支払事由に該当する前に死亡したとき、死亡給付金の型が5倍型の場合は「介護終身年金年額×5」、1倍型の場合は介護終身年金年額と同額が支払われます。

死亡給付金が支払われた場合、以後の介護終身年金は支払われません。また、1倍型は、第1回の介護終身年金が支払われた場合、5倍型は、第5回の介護終身年金が支払われた場合、死亡給付金は支払われません(計算した死亡給付金額がマイナスになるときは、死亡給付金はない)。

5倍型の場合、第1回の介護終身年金の支払事由発生日以後、将来の介護終身年金(第5回までの介護終身年金)、および死亡給付金の支払いに代えて、一時金を請求することができます(会社所定の方法により計算)。以後、第5回までの介護終身年金および死亡給付金はありません。ただし、第6回以後の介護終身年金は支払われます。

<介護一時金保障特約・軽度介護一時金保障特約・死亡給付金(特約から支払われる)>

介護一時金と軽度介護一時金の支払いは1回限りとなります。保険料払込期間が終身の場合、死亡給付金はありません(有期の場合はある)。介護一時金・軽度介護一時金と死亡給付金は重複して支払われず、いずれかが支払われた場合、特約は消滅します。

支払うべき介護一時金がある場合で(支払事由発生により)、介護一時金を支払う前に死亡給付金の請求を受け、支払われるときには、介護一時金相当額となります。

〔主契約に介護一時金保障特約と軽度介護一時金保障特約を付加した契約の死亡給付金〕

支払事由に該当する前に死亡した場合、保険料払込期間により異なります。

「終身」・・・主契約の死亡給付金のみ

「有期」・・・主契約の死亡給付金+介護一時金保障特約の死亡給付金+軽度介護一時金保障特約の死亡給付金(特約の死亡給付金の支払額は、死亡した日の積立金相当額)

〔介護一時金と軽度介護一時金の支払いについて〕

◆「要介護1・2」に該当⇒「要介護3・4・5」に該当となった場合

「要介護1・2」に該当したときに軽度介護一時金、「要介護3・4・5」に該当したときに介護一時金が支払われます。

◆「要介護3・4・5」に該当⇒「要介護1・2」に該当となった場合

「要介護3・4・5」に該当したとき、介護一時金および軽度介護一時金が支払われます。

<軽度介護保険料払込免除特約>

主契約の保険料払込免除に加えて、この特約の免除事由に該当した場合は、以後の保険料の払込みが免除されます(主契約および免除対象特約の保険料)。

保険料払込期間が有期の場合は、付加することができません。また、軽度一時金保障特約を同時に付加することが必要です。したがって、軽度一時金保障特約を解約したとき、軽度介護保険料払込免除特約は消滅します。

軽度介護一時金の支払事由発生日から1年を経過した時に「要介護1・2」に該当していない場合は保険料の払込みは免除されません。ただし、その後「要介護1・2」に該当した場合は保険料の払込みが免除されます。

軽度介護一時金の支払い(軽度介護一時金保障特約は消滅)に伴い、軽度介護保険料払込免除特約も消滅しますが、「要介護3・4・5」など所定の要介護状態に該当した場合は、主契約の保険料払込免除が適用され、契約全体の保険料が免除されます。この場合、軽度介護保険料免除特約の付加・未付加にかかわらず、介護状態が回復(支払事由に非該当となる)しても、そのまま保険料払込免除は継続されます。

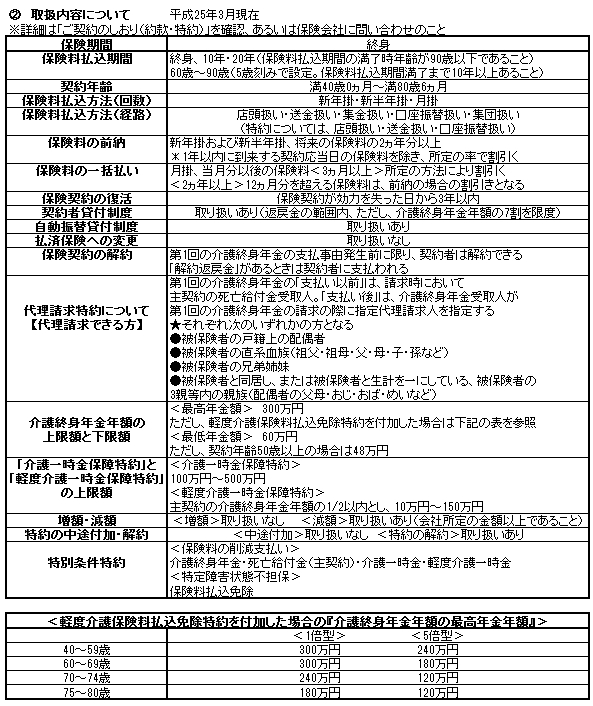

② 取扱内容について

主な取扱内容を補足説明します。

<保険料払込期間について>

1倍型の場合、有期払込は選択できません(終身払込のみ選択可能)。5倍型は、有期払込と終身払込から選択可能。

<契約者貸付制度>

介護終身年金の支払事由発生前に限り、貸付を受けられます。次のいずれか低い金額の範囲内の取扱いとなります。

◆主契約の解約時の返戻金の90%(保険料払込み済みの契約については80%まで)

◆介護終身年金年額の70%

<介護一時金保障特約・軽度介護一時金保障特約の解約について>

保険料払込期間が終身の場合、解約時(減額した場合を含む)の解約返戻金はありません。

<代理請求特約>

被保険者本人が、年金などについて請求できない特別な事情がある場合(事故や病気などで寝たきりの状態になり、請求を行う意思表示が困難な場合)、所定の方が被保険者に代わって請求できる特約です。第1回の介護終身年金の支払い以前に、死亡給付金受取人が変更された場合、代理請求人も変更となります。この特約は中途付加が可能。契約者は、被保険者の同意を得て、この特約を付加する際に申込みをする、また指定代理請求人を変更することができます。

代理請求の対象となる年金・一時金等は次の通りです。

「第1回の介護終身年金の支払い以前」・・・第1回の介護終身年金、介護一時金・軽度介護一時金、契約者と被保険者が同一人である場合の保険料払込免除

「第1回の介護終身年金の支払い後」・・・第2回以後の介護終身年金

<特別条件特約>

複数の条件を適用することもあります。なお、特別条件特約を付加した契約は、保険契約の復活の請求が失効後2年以内に限られます。

<その他の取扱いについて>

転換制度の利用、型の変更、延長定期保険への変更、保険料払込期間の変更、保険料払込終了制度、原保険契約への復旧(減額後の復旧)などの取扱いはありません。

死亡給付金(主契約)の年金支払い(確定年金・保証期間付終身年金)を選択できます。この場合、死亡給付金の発生時に年金支払特約を付加する手続きが必要となります。

配当金については、資産の運用成果を5年ごとに通算して剰余金が生じた場合、契約後6年目から5年ごとに支払われます。変動(増減)し、運用実績により0となる場合もあります。なお、軽度介護保険料払込免除特約については、配当金はありません。

積立配当金は、配当金に利息をつけて積み立てたもので、この利率も金融情勢により変動することがあります。また、特別配当金が支払われる場合があります。

年金・一時金・死亡給付金の受取人については、介護終身年金・介護一時金・軽度介護一時金は被保険者、死亡給付金(主契約)は死亡給付金受取人、死亡給付金(特約)は主契約の死亡給付金受取人となります。

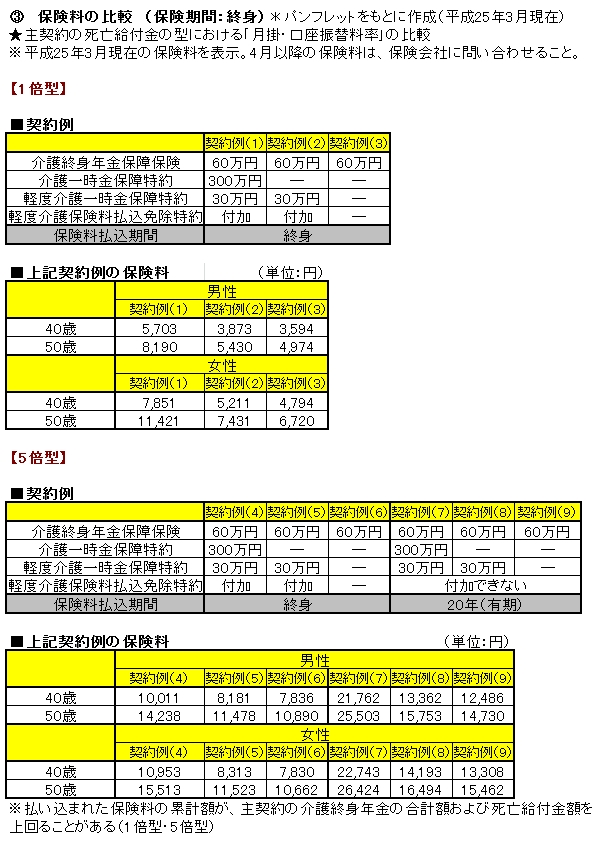

③ 保険料の比較

保険料は、5倍型より1倍型の方が割安(契約例(1)と契約例(4)を比較)、付加する特約が少ない方が割安(1倍型で比較)となっています。契約例にはありませんが、主契約に介護一時金保障特約のみ付加することも可能です。

主契約については、解約時の返戻金額の上限を死亡給付金額とする仕組みで保険料を計算しています。軽度介護保険料払込免除特約を付加した場合、この特約を付加しない場合よりも、保険料は高くなります。主契約に適用される保険料率は、死亡給付金額によって異なり、死亡給付金額100万円あたり差額が生じます(減額により死亡給付金額が小さくなった場合には保険料が割高になることがある)。

標準利率の改定により、4月から保険料が変更になる場合もあります。契約例による保険料の違いをみていただきたく、<表③>に3月現在の保険料を記載しました。

④ 「介護のささえ」に向いている方

軽度な要介護状態から備えておきたい中高年の方、また、介護だけでなく死亡保障を手厚くしたい方に向いています。要介護状態が回復しても、介護保障を必要としている方は、所定の要介護状態に該当しなくなっても、第2回以後の介護終身年金が支払われ続けるので安心できます。

介護終身年金は、公的介護保険制度の支給限度を超えた、あるいは対象外のサービス、施設利用時の居住費や食費など継続的に必要となる費用に、介護一時金・軽度介護一時金は、住宅改修の初期費用や施設入居費用など一時的に必要となる費用に備えられます。

そして、介護情報ポータルサイト「MY介護の広場」では、全国の有料老人ホーム等の施設情報検索など、介護に関する様々な情報を提供しているので参考にするとよいでしょう。

2013年3月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|