注目商品 家計保障就業不能(あんしん)by古川悦子(62)

7644 東京海上日動あんしん生命

|

|

|

家計保障定期保険 就業不能保障プラン(東京海上日動あんしん生命)

「家計保障定期保険 就業不能保障プラン」が、東京海上日動あんしん生命より2012年10月15日に発売されました。病気が原因で働けなくなった場合や、病気やケガにより介護が必要となった場合の収入減をカバーする生存保障の保険です。

ここでいう生存保障分野とは、医療・がん保険の保障範囲(例えば、病気やケガで入院したとき入院日数×入院給付金日額、あるいは所定の手術を受けたとき手術給付金が支払われる場合)と、死亡したときや所定の高度障害状態になったときの保障範囲から十分に提供されていない分野(保障の空白域)のことです。※東京海上日動あんしん生命の保険商品をもとにしています。

「家計保障定期保険 就業不能保障プラン」は、生存保障分野に重点をおいた保険であり、生存保障ニーズに応えています。発売にあたって、重度5疾病・重度介護家計保障特約と重度5疾病・重度介護保険料払込免除特則が新設されました。*5疾病とは、悪性新生物(がん)、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全をいいます。ただし、「上皮内がん」「皮膚の悪性黒色腫以外の皮膚がん」は対象外

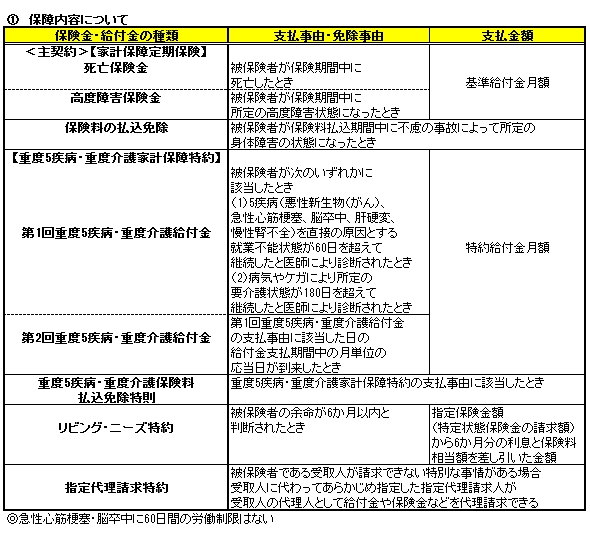

① 保障内容について

<表①>を参考にしながら、仕組み・特徴・保障内容を説明していきます。

【仕組み】

〈主契約〉家計保障定期保険[無配当]

〈特約〉重度5疾病・重度介護家計保障特約

*重度5疾病・重度介護保険料払込免除特則を同時に付加(契約後、特則のみの解約不可)

「家計保障定期保険 就業不能保障プラン」は、現行の家計保障定期保険に重度5疾病・重度介護保険料払込免除特則と重度5疾病・重度介護家計保障特約を付加したプランです。

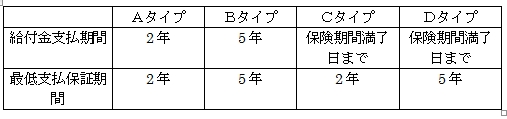

[4つのタイプから選択可能](「給付金支払期間」と「最低支払保証期間」の組み合わせ)

「給付金支払期間」(重度5疾病・重度介護家計保障特約)を「2年」「5年」「保険期間満了日まで」とし、「最低支払保証期間」(主契約、重度5疾病・重度介護家計保障特約)を「2年」「5年」としています。

【特徴】

●死亡・高度障害保障に加え、所定の就業不能状態と要介護状態を保障

家計保障定期保険(主契約)は死亡と所定の高度障害を、重度5疾病・重度介護家計保障特約は所定の就業不能状態と要介護状態を保障します。

●給付金を月払給付で受け取れる

主契約または重度5疾病・重度介護家計保障特約の支払事由に該当したとき、給付金は毎月受け取れます。

●所定の就業不能状態または要介護状態になったとき保険料払込が免除

「不慮の事故によって所定の身体障害状態になったとき」に加え、重度5疾病・重度介護家計保障特約の支払事由に該当すると、以後の保険料払込が免除されます。

●給付金支払期間と最低支払保証期間の組み合わせが可能

前述の通り、4つのタイプから選択可能です。

【保障内容】

<表①>を補足説明します。

<家計保障定期保険>

保険期間(家計保障期間)中に、死亡または所定の高度障害になったとき、保険金の月払給付(給付金の毎月支払)により、家計保障期間満了日まで毎月、給付金が支払われます。死亡または所定の高度障害状態になった以後、最初に到来する月単位の契約応当日の前日が第1回給付金の支払日となります。

毎月の給付金に代えて、保険金の全部または一部を一時金で受け取る(一時受取)ことも可能です。一時受取金額は、家計保障期間満了日までの期間が最低支払保証期間に満たない期間中を除き、保険期間の経過とともに逓減します。また、毎月受取の金額を指定するとともに残りを一時金として受け取ることもできます。

保険金受取人から保険金の一時支払(=一時受取)またはすえ置支払を選択する旨の申し出がない場合は、保険金の月払給付が行われます。

<保険料の払込免除>

被保険者が、責任開始期以後に生じた不慮の事故を直接の原因として、その事故の日からその日を含めて180日以内に所定の身体障害の状態になったとき、以後の保険料払込が免除されます。主契約の保険料払込免除事由に該当したときは、特約の保険料払込も免除されます。

<重度5疾病・重度介護家計保障特約・重度5疾病・重度介護保険料払込免除特則>

■所定の就業不能状態(下記の(1)または(2)いずれかに該当したとき)

(1)5疾病の治療を目的として、病院または診療所において入院している状態

(2)5疾病により、医師の指示を受けて自宅等で療養しており、職種を問わず、すべての業務に従事できない状態(5疾病が治癒した後は、就業不能状態とはいえない)

就業不能状態とは、5疾病になる前に従事していた業務を遂行できるかどうかを基準とするのではなく、被保険者の病状に照らして職種を問わず働くことができないと医師により医学的見地から診断された状態をいうのであって、被保険者の職業や職種は関係ありません。

また、勤労所得があるかどうかも関係なく、専業主婦(主夫)や資産生活者の方も申し込みできます。ただ、告知については、主契約の告知+がん告知+介護告知としており、主契約にて職業告知による制限を受ける場合があります。

「自宅等で療養」については、老人福祉法に定める有料老人ホームおよび老人福祉施設、ならびに介護保険法に定める介護保険施設を含みます。就業不能状態の認定については、会社所定の様式による医師の診断書の提出が必要で、勤務先からの休業証明や収入証明などの書類の提出は不要です(医師の診断書の提出は、所定の要介護状態の認定にも必要)。

責任開始日からその日を含めて90日を経過する日以前(責任開始期前を含む)に悪性新生物(がん)に罹患したと診断確定されても、就業不能状態による給付金の支払い・保険料の払込免除の対象外となり、その後新たに悪性新生物(がん)に罹患したと診断確定されても就業不能状態による給付金の支払い・保険料の払込免除の対象外となります。

なお、診断確定日からその日を含めて6か月以内に契約者から申し出があったときは、重度5疾病・重度介護保険料払込免除特則を無効とし、保険料の差額が契約者に払い戻されます。同時に重度5疾病・重度介護家計保障特約を無効とし、既払込みの特約保険料が契約者に払い戻されます。一方、6か月以内に契約者から申し出がなければ、無効扱いとはならず、悪性新生物(がん)以外の重度疾病(4疾病)が保障対象となります。

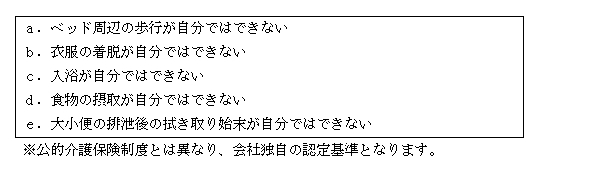

■所定の要介護状態(下記のA、Bいずれかに該当したとき)

(A)常時寝たきり状態で、下表のaに該当し、かつ下表のb~eのうち2項目以上に該当して他人の介護を必要とする状態

(B)器質性認知症と診断確定され、意識障害のない状態において見当職障害があり、かつ、他人の介護を必要とする状態

就業不能状態・要介護状態が継続したかどうかは医師の診断によります。就業不能状態・要介護状態から回復したときは、その後同一の疾病または傷害(要介護状態の場合)により就業不能状態・要介護状態が再発した場合でも、『就業不能状態・要介護状態が継続した』とはいいません。

なお、重度5疾病により生じた高度障害状態は保障の対象とはなりません。これは、主契約(家計保障定期保険)において、高度障害状態を保障するので、重複して給付金の支払い、また保険料の払込免除の対象とならないからと考えます。

第1回重度5疾病・重度介護給付金の支払いは、5疾病の種類および支払事由の如何にかかわらず、特約の保険期間を通じて1回を限度とします。支払事由に該当すると、就業不能状態・要介護状態から回復した場合でも、給付金の支払いは中断することなく、給付金支払期間中に給付金が支払われます。最終回の重度5疾病・重度介護給付金を支払ったとき、特約は消滅します。

また、重度5疾病・重度介護給付金の一時支払はできません。ただ、最低支払保証期間が適用される場合は、『重度5疾病・重度介護給付金の未払分の一括払の請求』『被保険者が死亡した場合、重度5疾病・重度介護給付金の未払分の現価の支払い』が可能です。

ちなみに、第1回重度5疾病・重度介護給付金の支払事由に該当した日とは、(1)の場合は(<表①>「支払事由・免除事由」記載)、重度5疾病・重度介護給付金の支払対象となる就業不能状態になった日からその日を含めて61日目にあたる日、(2)の場合は、重度5疾病・重度介護給付金の支払対象となる要介護状態になった日からその日を含めて181日目にあたる日となります。

重度5疾病・重度介護家計保障特約の支払事由に該当した場合は、重度5疾病・重度介護家計保障特約だけでなく、主契約の以後の保険料払込も免除されます。免除事由に該当すると、就業不能状態・要介護状態から回復した場合でも、保険料の払込免除は中断することなく、保険期間中の保険料払込は免除されます(保険料の払込が再開することはない)。

主契約の保険金が支払われることになった場合は、重度5疾病・重度介護家計保障特約の給付金は支払われません。なお、保険金・給付金の受取人は、死亡保険金(主契約)は死亡保険金受取人となり、高度障害保険金(主契約)と重度5疾病・重度介護給付金の受取人は被保険者となります。

<リビング・ニーズ特約>

病気か災害を問わず被保険者の余命が6か月以内と判断される場合には、希望により将来の死亡保険金の支払いに代えて、特定状態保険金が支払われます。特定状態保険金の支払方法は一時支払のみとなり、月払給付の取り扱いはありません。1契約について1回とし、支払後は、この特約は請求日に遡って消滅します(消滅部分について解約返戻金はない。消滅後に中途付加はできない)。

特定状態保険金の請求額(指定保険金額)として、請求日の6か月後の保険金額以内で、かつ被保険者1人について3,000万円以内で必要額を指定可能。保険金額の一部を指定したときは、指定した金額を減額した残額について、遺族保障として継続できます。なお、限度額(3,000万円以内)は、他の保険契約と合算します(災害割増特約・傷害特約の災害死亡保険金額は含まない)。

「余命が6か月以内」とは、日本で一般に認められた医療による治療を行っても余命が6か月以内であることを意味し、「余命6か月以内」の判断は、医師が記入した診断書や請求書類等にもとづいて会社が行います。特定状態保険金の受取人は被保険者となります。

<指定代理請求特約>

【保険金・給付金を請求できない特別な事情】

◆傷害または疾病により、保険金・給付金等を請求する意思表示ができない場合

◆傷病名の告知を受けていない場合

◆その他これに準じた状態である場合

【対象となる保険金・給付金等】

〈被保険者と保険金・給付金等の受取人が同一〉高度障害保険金、特定状態保険金、年金

〈契約者と被保険者が同一〉保険料の払込免除(重度5疾病・重度介護保険料払込免除特則を含む)

【指定代理請求人】

次のいずれかに該当する1名の方

◆被保険者の戸籍上の配偶者

◆被保険者の直系血族

◆被保険者と同居し、または被保険者と生計を一にしている被保険者の3親等内の親族

保険契約者は被保険者の同意を得て、指定代理請求人を変更することができます。また、指定代理請求人が不要となった場合は、指定代理請求人の指定を撤回することができます。この場合、指定代理請求人が指定されていないものとして取り扱われます(この特約のみの解約はできない)。

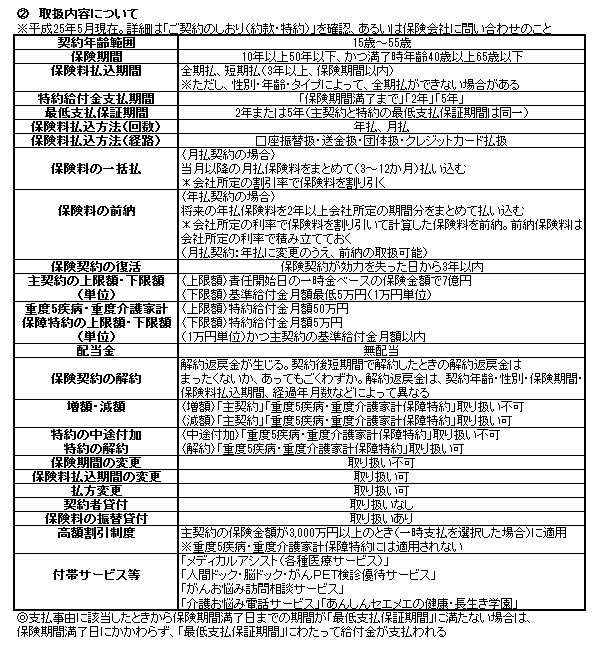

② 取扱内容について

<表②>記載の主な取扱内容について補足説明します。

<減額・特約の解約>

減額後の基準給付金月額(主契約)や特約給付金月額が会社の定める金額以上であることが必要です。重度5疾病・重度介護給付金の支払開始後に特約の解約や減額はできません。リビング・ニーズ特約は、将来に向かって解約が可能です。

<特約の中途付加>

重度5疾病・重度介護家計保障特約の中途付加はできませんが、リビング・ニーズ特約と指定代理請求特約の中途付加は可能です。

<高額割引制度>

重度5疾病・重度介護家計保障特約については、高額割引は適用されません。減額等の内容変更により、条件を満たさなくなった場合は、高額割引が適用されなくなります。

<付帯サービス等>

この保険に契約しているお客様・ご家族は無料で利用できます。

【メディカルアシスト(各種医療サービス)】

〈24時間365日対応〉「緊急医療相談・一般の健康相談」「医療機関案内」「転院・患者移送手配」

〈事前に予約〉「予約制専門医相談」「がん専用相談窓口」

*各サービスは、グループ会社および提供会社を通じて提供されています

【あんしんセエメエの健康・長生き学園】

2012年2月6日に公式ホームページにオープンされました。東京海上日動あんしん生命と東京海上グループ会社が持つ、健康・長生き・介護に関する情報が提供されているWEBサイトです。

<その他の取り扱い>

家計保障定期保険には、定額型(支払額が毎月一定)と逓増型(支払額が年々増加)がありますが、重度5疾病・重度介護保険料払込免除特則を付加する場合は定額型となります。また、災害割増特約と傷害特約は、重度5疾病・重度介護家計保障特約と同時に付加することはできません。

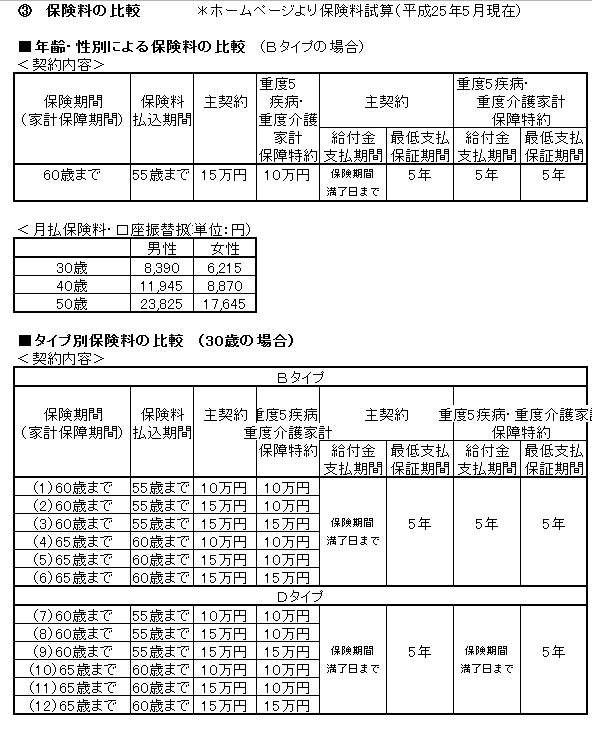

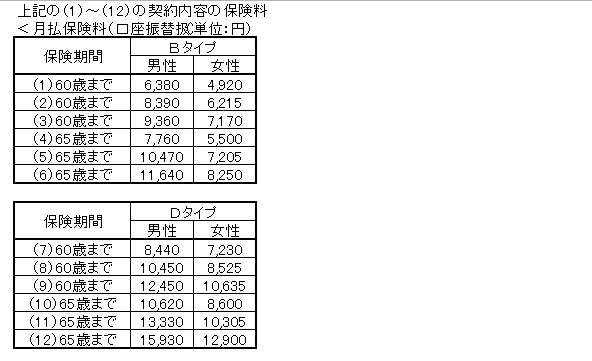

③ 保険料の比較

保障内容が手厚くなるほど、保険料は割高になります。例えば、保険期間60歳<65歳、基準給付金月額・特約給付金月額10万円<15万円、重度5疾病・重度介護家計保障特約の給付金支払期間5年<保険期間満了日まで(Bタイプ<Dタイプ)というように、保険料は割高になっています。なお、最低支払保証期間については、5年より2年の方が保険料は割安になります。

④ 「家計保障定期保険 就業不能保障プラン」に向いている方

5疾病(悪性新生物(がん)、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)による就業不能、あるいは病気やケガによる要介護状態になったとき、毎月給付金が支払われることを希望する方に向いています。また、就業不能状態と要介護状態への備えだけでなく、死亡・高度障害へも備えておきたい方にも向いています。

この保険は、特約給付金支払期間と最低支払保証期間の組み合わせにより4つのタイプから選択、また保険料払込期間の短期払を選択できるなど選択肢の幅を広げています。そして、メディカルアシストなどの付帯サービスや、情報提供のためのWEBサイトも充実しています。

2013年5月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|