保険料払込免除特約とは

9159

|

|

|

bird管理人の保険知識…目次

保険料払込免除特約最近の大手生命保険会社の商品には「保険料払込免除特約」が付加されていることがおおい。

三大成人病・一定の要介護・一定の身体障害の場合には保険料払込が免除となる。定期保険部分が更新型となっている保険商品については、更新後の部分の保険料が免除になるのものが多いようだ。

いつまで免除になるかの説明例

富国生命…「定期保険特約部分は65歳まで、「医療大臣」は80歳まで。」

日本生命…「主契約の保険料払込期間が終身払の場合は、付加されている特約は、主契約の被保険者の年齢が80歳となる契約応当日の前日まで更新されます。 」

参考

■要介護保障はどういう保険か ■要介護保障はどういう保険か

保険料免除になる条件は各社異なっている。このページの下部に各保険会社のホームページから拾った文言を列挙している。

例えば住友生命では「保険料払込免除特約」が二種類もあり、保険料も違うし免除の条件も違う。

http://www.sumitomolife.co.jp/news/021017.pdf

この3ページ目に、特約による保険料の違いが例示されている。

・「Q極プラン」保険料払込免除特約を付加…19,155円

・「ウェイバープラン」介護保障保険料払込免除特約を付加…17,478円

差額…1,677円

保険料払込免除特約による保険料の差額「保険料払込免除特約」を付加すると保険料に差が生じることになる。生命保険の「特約」はその「特約」にたいする特約保険料が計算されて主契約保険料に付加されるのが普通だ。

しかしこの「保険料払込免除特約」についてはの「特約」についての特約保険料が定められるのではなく、各保険料そのものがちがってくることが多いようだ。>

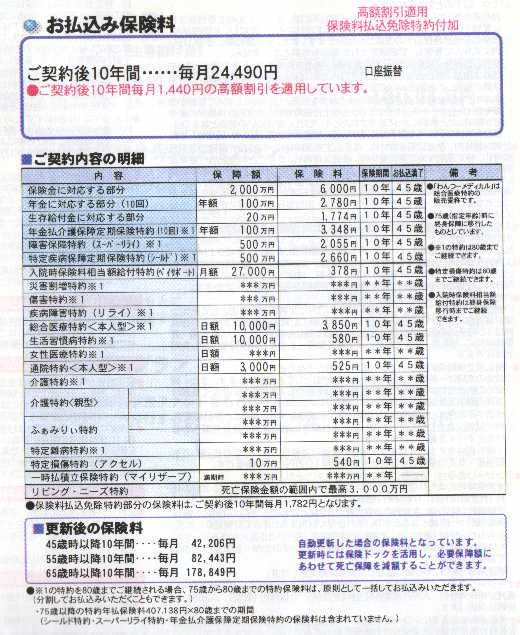

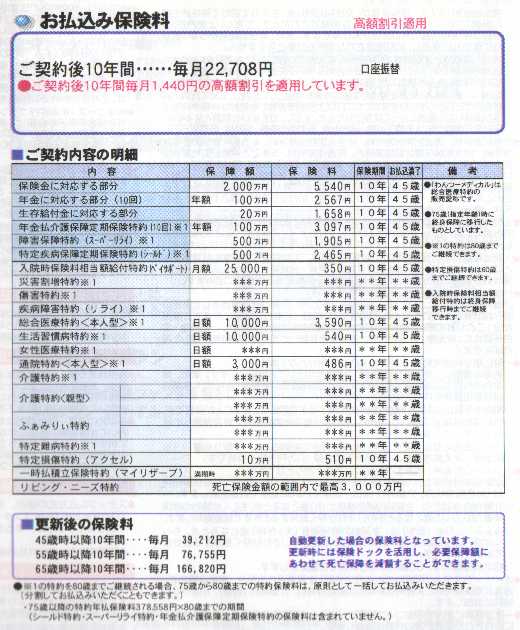

第一生命の堂堂人生の設計書上が「保険料払込免除特約」あり、下がなし。

方や24,490円と22,708円とで、その差1,782円が特約の有無での保険料差です。

この保険料の差額は若い頃はよいのですが、年齢が上がっていくと大きな差になっていきます。

「更新後の保険料」をご覧ください。

45歳…42,206円…39,212円…差額2,994円

55歳…82,443円…76,755円…差額5,688円

65歳…178,849円…166,820円…差額12,029円

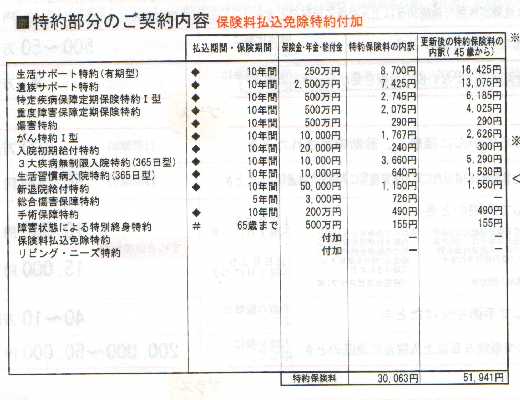

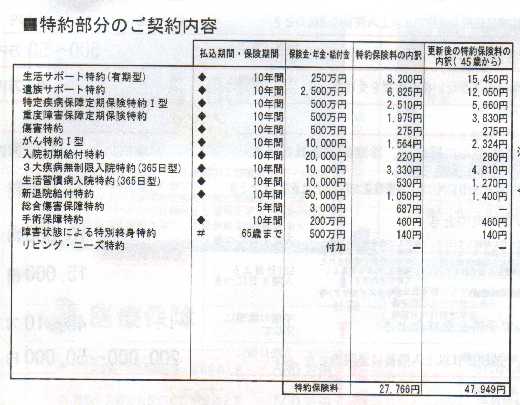

明治安田生命のライフアカウントLA Doubleの設計書上が「保険料払込免除特約」あり、下がなしのもの。

特約保険料は30,063円と27,766円とで、その差2,297円が特約の有無での保険料差。

「更新後の保険料」をご覧ください。

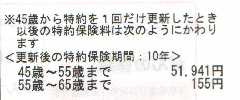

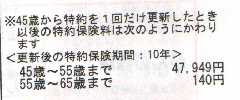

45歳…51,941円…47,949円…差額3,992円

あれ?

上記の第一生命の設計書には55歳・65歳の特約更新後の保険料が表記されているるのに、明治安田生命のものには書いてありませんね。不親切ですね。これでは55歳以降において現在の保障を維持するのに必要な保険料が分かりません。

40代50代での新契約時の注意特に40代50代で新契約する場合には、保険払込免除特約の有無によって、保険料に大きな差がつきます。最初から特約がないものを提案することがあります。特約をつけないことで保険料を安く見えるためです。特約ありと特約なしとでしっかり比較してください。どちらがいいというのではありません。その保険料の違いに納得してからどちらにするか選択してください。

各保険会社ごとの条件その他第一生命http://www.dai-ichi-life.co.jp/products/hoken/tokuyaku/hp.html3大成人病(がん・急性心筋梗塞・脳卒中) | 悪性新生物(がん)/被保険者が、責任開始期以後、生まれて初めて悪性新生物に罹患し、医師によって診断確定されたとき。ただし、上皮内がん、皮膚の悪性黒色腫以外の皮膚がんは除きます。また、責任開始期から90日以内に乳がんに罹患し、診断確定された場合も対象となりません。 | | 急性心筋梗塞/被保険者が責任開始期以後の疾病を原因として発病し、初めて医師の診療を受けた日からその日を含めて60 日以上労働の制限を必要とする状態が継続したと医師によって診断されたとき。ただし、狭心症等は含まれません。 | | 脳卒中/被保険者が責任開始期以後の疾病を原因として発病し、初めて医師の診療を受けた日からその日を含めて60 日以上、言語障害等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき。ただし、対象となるのは、脳血管疾患のうち、くも膜下出血・脳内出血・脳動脈の狭塞(脳血栓・脳塞栓)です。 |

所定の身体障害状態1. 両耳の聴力を全く永久に失ったもの

2. 1上肢または1下肢の用を全く永久に失ったもの

3. 呼吸器の機能に著しい障害を永久に残し、酸素療法を受けたもの

4. 恒久的に心臓ペースメーカーを装着したもの

5. 心臓に人工弁を置換したもの

6. 肝臓の機能に著しい障害を永久に残したものまたは肝移植を受けたもの

7. 腎臓の機能を全く永久に失い、人工透析療法または腎移植を受けたもの

8. ぼうこうを全摘出し、かつ、人工ぼうこうを造設したもの

9. 直腸を切断し、かつ、人工肛門を造設したもの |

所定の要介護状態公的介護保険の要介護2以上に相当

具体的には、下記1.2.のいずれにも該当する状態

1.つぎのア.イ.いずれかに該当するとき

ア.ベッド柵等につかまらなければ寝返りができないか、補助用具等を用いなければ歩行ができない状態

イ.器質性痴呆を原因として、意識障害のない状態において見当識障害があり、かつ、下記に規定する問題行動(※)

が5項目以上みられる状態

2.入浴、排せつ、清潔・整容、衣服の着脱の4項目のいずれかの行為の際に全面的な介護を要する状態で、かつ、その他の1項目以上の行為の際に全面的な介護を要する状態または部分的な介護を要する状態に該当するとき |

富国生命http://www.fukoku-life.co.jp/products/in01_19.html

■保険料払込免除特約の対象となる7大疾病と移植術

主契約の払込期間中に以下のいずれかの状態に該当された場合、以後の保険料の払込を免除します。

保険料払込免除のまま契約を更新できます。定期保険特約部分は65歳まで、「医療大臣」は80歳まで。

| 悪性新生物 | この特約の責任開始期前を含めて初めてがんと診断確定され、その治療を目的とする入院を開始したとき。

*責任開始日から90日以内に診断確定された乳がんについては、保険料払込免除の対象とはなりません。 | | 急性心筋梗塞 | 急性心筋梗塞を発病し、その急性心筋梗塞により初めて医師の診療を受けた日からその日を含め60日以上、労働の制限を必要とする状態(軽い家事などの軽労働や事務などの座業は出来るが、それ以上の活動では制限を必要とする状態)が継続したと医師によって診断されたとき。

*狭心症等は保険料払込免除の対象とはなりません。 | | 脳卒中 | 脳卒中を発病し、その脳卒中により初めて医師の診療を受けた日からその日を含め60日以上、言語障害、運動失調、麻痺などの他覚的な神経学的後遺症が継続したと医師によって診断されたとき。

*保険料払込免除の対象となるのは脳血管疾患のうち、くも膜下出血、脳内出血、脳動脈の狭塞(脳血栓、脳塞栓)です。 | | 糖尿病 | 糖尿病を発病し、血糖値上昇を抑制するために、医師の指示によりインスリン治療(妊娠・分娩にかかわるインスリン治療は除きます)を開始し、その治療が初めてインスリン治療を受けた日から起算して120日以上継続したと医師によって診断されたとき。ただし、経口血糖降下剤によっては血糖値上昇を抑制できない場合に限ります。 | | 高血圧症 | 高血圧症を発病し、かつ、それを原因として、次の条件をすべて満たす状態に該当したと医師によって診断されたとき。

| ア. | 通常時の拡張期血圧が110mmHg以上 | | イ. | 眼底所見でKW(Keith-Wagener分類)3群以上の高血圧性網膜症を示す。 | | ウ. | 全身症状の急激な悪化を示し、血圧、腎障害の増悪とともに脳症状や心症状を伴う。 |

| | 慢性腎不全 | この特約の責任開始期前を含めて初めて慢性腎不全に罹患したと医師により診断され、その治療を目的として、医師の指示により永続的に行う人工透析療法を開始したとき。 | | 肝硬変 | この特約の責任開始期前を含めて初めて肝硬変に罹患したと医師により診断されたとき。(所定の診断基準(方法)に基づき医師が認めた場合に限ります) | | 移植術 | 被保険者がこの特約の保険期間中に次のいずれかに該当する移植術を受けたとき。被保険者が受容者の場合に限ります。また、再移植の場合を除きます。◎心臓・肺・肝臓・膵臓・小腸・腎臓または骨髄移植術 |

住友生命Q極プラン http://www.sumitomolife.co.jp/news/021017.pdf

★所定の要介護状態が続いたとき

被保険者が寝たきり状態・痴呆状態等の所定の要介護状態になられ、その状態が180 日以上継続して

いると医師によって診断されたとき

※ 介護収入保障特約(愛称:らぶ)の介護年金のお支払い理由と同様です。

★3 大成人病により次のいずれかに該当したとき

悪性新生物(がん)

被保険者が保険期間中に生まれて初めて悪性新生物(がん)に罹患したと医師によって診断確定され

たとき

急性心筋梗塞

被保険者が保険期間中に急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日から

60 日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

脳卒中

被保険者が保険期間中に脳卒中を発病し、その疾病により初めて医師の診療を受けた日から60 日以

上、言語障害・運動失調・まひ等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき

※ 特定疾病保障定期保険特約(愛称:リガード)の特定疾病保険金のお支払い理由と同様です。

★5 つの重度慢性疾患により次のいずれかに該当したとき

重度の高血圧症

被保険者が約款所定の高血圧症と医師により診断され、それを原因として、保険期間中に高血圧症が

一定の病状に至ったと認められる約款所定の状態(注1)に該当したとき

重度の糖尿病

被保険者が約款所定の糖尿病と医師により診断され、それを原因として、保険期間中に糖尿病が一

定の病状に至ったと認められる約款所定の状態(注2)に該当したとき

慢性腎不全

被保険者が初めて慢性腎不全と医師により診断され、それにより保険期間中に、永続的に行う人工

透析療法を開始したとき

肝硬変

被保険者が初めて約款所定の肝硬変に罹患したと医師により診断されたとき

慢性すい炎

被保険者が初めて約款所定の慢性すい炎に罹患したと医師により診断されたとき

※重度慢性疾患保障保険特約(愛称:V ガード)の重度慢性疾患保険金のお支払い理由と同様です。

(注1)例えば、眼底検査における所見が「シェイエ分類」で3 度または4 度に該当したと診断されたとき

(注2)例えば、6 か月以上インスリン治療を継続したときウェイバープラン

住友生命には二つの保険料払込免除特約Q極プラン

http://www.sumitomolife.co.jp/lineup/q_kyoku/q_kyoku.html

所定の要介護状態が180日続いたとき、3大成人病・5つの重度慢性疾患に該当されたとき、以後の保険料は要りません。

ウェイバープラン

http://www.sumitomolife.co.jp/lineup/waiver.html

ケガや病気による「寝たきり」「痴呆」といった所定の要介護状態が180日続いたとき、以後の保険料は要りません。

三井生命http://www.mitsui-seimei.co.jp/corporate/news/2000/001221.htm

・ 3大成人病(ガン・急性心筋梗塞・脳卒中)に罹患した場合

・ 疾病を原因として所定の障害状態*に該当した場合*例えば、心臓ペースメーカーの装着や永続的な人工透析療法 等

・ 所定の要介護状態に該当した場合

日本生命http://www.nissay.co.jp/kojin/syouhin/tokuyaku/menjyo.html

・ 所定の3大疾病になられたとき

・ 病気により所定の身体障害状態になられたとき

・ 所定の要介護状態になられたとき(要介護3以上)

主契約保険料払込期間満了時※まで保障内容はそのまま!

※ 主契約の保険料払込期間が終身払の場合は、付加されている特約は、主契約の被保険者の年齢が80歳となる契約応当日の前日まで更新されます。

オリックス生命http://www.orix.co.jp/ins/direct/product/syu_iryo/hosyo_ha.htm

終身医療保険についての保険料払込免除

被保険者が不慮の事故により所定の身体障害状態(片眼失明、両耳聴力喪失など)に該当したとき、ご契約は継続したまま将来の保険料の払込が免除されます。

PCA生命http://www.pcalife.co.jp/products/pr_term_insurance.html

定期保険についての保険料払込免除

不慮の事故による傷害を直接の原因として、その事故の日から起算して180日以内に所定の身体障害状態に該当された場合、将来の保険料の払込みが免除され、ご契約は有効に継続されます。

太陽生命http://www.taiyo-seimei.co.jp/direct/nenkin/qa.html#q7

My年金についての保険料払込免除

被保険者が、保険料払込期間中に傷害または疾病を原因として高度障害状態(例:両眼を失明するなど)になられたとき、または不慮の事故を直接の原因として180日以内に所定の身体障害状態(例:片目を失明するなど)になられたときに、以後の保険料のお払い込みが免除されます。

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|