|

中古マンションを買うときは、不動産業者さんに仲介手数料を支払います。だから仕事の対価として、相手(不動産会社さん)がいくら受け取っているか、明白です。

でも保険についてだとよく分かりません。相手(セールスレディー)が、仕事の対価として幾らぐらい受け取っているのか、またその仕組みはどうなっているか。

生命保険は大きな買い物です。だから相手側の事情もよく知っておかないといけません。さてセールスレディーのふところ具合と、保険会社側の仕組みを見てみましよう。保険設計書の隠された部分も分かってきます。

生命保険…契約するとセールスレディーさんはいくらぐらいもらうの? 保険の販売ルートは二つ。保険会社に所属する営業員さんやセールスレディー。そして保険会社には属していなくて保険代理店です。

「保険の営業」は保険契約をとると歩合で収入が決まります。保険代理店はその辺が分かりやすくできています。保険一本とると代理店報酬としての募集手当ていくら、となります。

ある保険会社の代理店報酬規定はその保険(保険種類によっても大きくちがいますが)の年間保険料の3割ほどでした。「その保険をとると幾らぐらいになるの?」。代理店の場合には契約成立時に募集手当幾ら(大きい金額)とその保険が継続する限り年間幾ら(わずかな金額)の組み合わせです。極めて分かりやすくなっています。

一方でセールスレディーさんも基本は同じなのですが、その給料が「本給」「職能手当て」「何とか手当て」「募集手当」とバラバラに分けられており、個別の保険販売の成果がよく見えない仕組みになっています。

「その保険をとると幾らぐらいになるの?」ということは代理店とちがってよく分からない仕組みになっていて、セールスレディー本人にもほとんど分からないはずです。

ただ新人セールスレディーは毎月2-3本の契約をとることで月給15万円前後が保障されています。ベテランとなると(個別差は極めて大です)毎月5-6本で月給30万円で賞与別途ありといったところでしょうか。セールスレディーさんの受け取る給料や賞与について給与の明細を問わず支給合計額について、逆算すれば個人向けの一般的な生命保険1本あたり数万円になっていると考えていいでしよう。

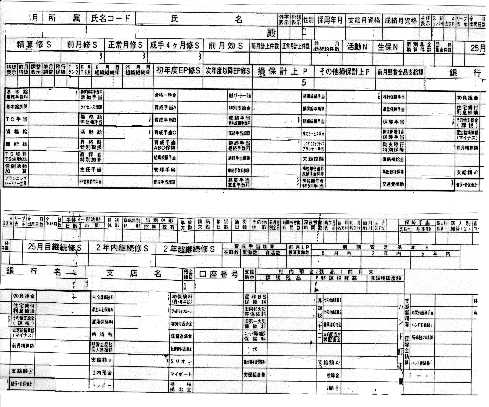

セールスレディーさんのお給料はどんな風にきまるの? これはある国内の大手生命保険会社のセールスレディーの給与明細です。上下になっていますが、実物は上と下とがつながっており細長いものです。

一般のサラリーマンの給料明細とは違い、極めて複雑です。たくさんの項目があり、部外者には理解不能です。ちなみにこの給料明細では上部に保険成績明細があり下部に給与明細が示されます。

保険成績欄には次のような項目があります。これら項目がセールスレディーが気にする項目です(保険会社によって項目の呼び名は大きく違います。)。セールスレディーの給料や社内資格等は、大体これらで決まります。 ・精算修S

・前月計上件数

・25月目組織継続率

・2年超継続修S

・育成手当て加算

「精算修S」・・・修正S・評価S 保険会社によって呼び名は違います。この給料明細では「修S」と記されています。Sというのは保険業界では「保険金額」のことを指します。死亡保険金1000万円の保険を販売したら、Sは1000万円です。この保障額について「保障S」と呼ぶことが多いようです。

保険には様々な種類がありますから、この保障Sがそのままセールスレディの成績になるのではありません。定期保険・養老保険・終身保険・アカウント型等、そして年齢や期間等、様々な要素で成績が決まります。給料明細での修S(多分[修正S」の略だと思いますが)はその保険について成績計上された保険金額なのです。例えば、35歳期間10年の保障S(保険金額)1000万円の定期保険の修Sはその70%の700万だったりと、なっています。この修Sの合計がセールスレディーさんの成績やお給料の基本です。

なお保険会社によっては成績計上を上記のようなS(保険金額)基準でなく、P(保険料)基準で行うところもあります。S(保険金額)基準だと、幾らの保険金だからこれだけの成績となりますが、、P(保険料)基準だと幾らの保険料だからこれだけの成績、ということになります。日本の大手生保はほとんどがS(保険金額)基準と思われます。 「前月計上件数」・・・件数・計上件数 これは保険を何本売ったかの件数です。ただどの保険でも1件というのではありません。高額の保険を販売したならば実際の件数は1件でも、計上件数が2件にカウントされることもあります。逆に小さな保険や保険会社が儲からない保険だと、実際には1件でも計上件数0.5件とか0.2件ということもあります。

保険の営業員さんの成績は、基本的にはこの「修S」と「計上件数」とで決まります。この両方と保障S(保険金額)について目標値を与えられますし、この数字によって社内資格やお給料が決まります。

「新人セールスレディーは毎月2-3本の契約をとることで月給15万円前後が保障されています。」と書きましたが、修正Sと件数とのノルマが与えられており、目標未達が続くと簡単に実質「クビ」になります。

「25月目組織継続率」・・・継続率 「25月目継続率」という言葉がでてきています。これは契約から25ケ月目の契約が継続しているかどうかということです。25ケ月目というと2年経過後の最初の月ということになります。契約直後に解約等になると成績がなくなったり戻し入れになります。

この継続(継続率)が悪くなると社内資格や給料も下がります。なお25ケ月ばかりでなく保険会社によっては6ケ月や13ケ月継続率も注意項目になっており、13ケ月継続率が悪いと給料カットもあるようです。

つまり「義理」で契約してもらっても、すぐ解約されたり保険料未払いで失効したりすると成績に大きな影響がでるのです。「お願いですから2年間は続けて」などといわれるのはこんな理由です。 「育成手当て加算」・・・採用育成 国内生保のセールスレディの大きな仕事に採用育成があります。つまり新人のセールスレディーを採用して育てるということです。これについての手当てです。また採用し育成した営業員さんの成績についてもその一部が採用し育成した人の成績になるようです。

保険会社により大きく違うことなのですが、「保険をとる」ばかりでなく「人の採用」も仕事なのです。セールスレディーの上司となる「営業所長」とか「支部長」の大きな仕事は保険の成績を上げることばかりでなく、「人の採用育成」をしてその営業所や支部の陣容を大きくすることに大きな比重が置かれています。 自前の経費 セールスレディが持ってくる、 雑誌、カレンダー、飴玉等々はほとんどセールスレディの個人負担。これらは給料から引かれます。お客さんをお招きするイベント(ゴルフやパーティー)も個人負担。会社側が一部負担することもあのますが。 保険会社側はどうやってセールスレディーを動かすか旅行ご招待? いろいろあります。給料体系そのものが「保険会社側はどうやってセールスレディーを動かすか」なのですが、1ケ月に「保障S」「修正S」「件数」がいくら以上なら「特別表彰」「パーティーご招待」「旅行ご招待」等々がありく保険会社の知恵の絞りどころです。

ちなみに保険会社では「平常月」と「重要月」とがあります(会社により呼び名は違うようです)。たとえば11月は「生命保険の月」となっていますので、どの保険会社も重要月つまりキャンペーン月でしよう。平常月のノルマは3本であっても、重要月のノルマは6本とか10本といったようにおそろしく跳ね上がり、各保険会社の販売サイドは叱咤激励の嵐でまるでお祭り騒ぎです。 年12ケ月のうち4ケ月ぐらいが「重要月」で、のこりが「平常月」です。特に重要月に様々な「ご招待」等が企画されます。

おまけの多い月は 保険に入ろうとする立場からいえば、セールスレディーさんが様々なおまけをつけてくれてサービスがよくなるのは、一般的にはこの重要月だと思っていいでしょう。特に毎月20日とか25日とかが成績査定の締め切りですので、ノルマに足りなければこれら重要月の締め切り間際は大きなおまけが付きます。

ただ、一番おおきなおまけが付くときが別にあります。それはセールスレディーさんについて社内資格の査定月です。「あと1本契約がとれれば社内資格が上がる。つまり基本給が高くなる等々」、となれば特大のおまけが付きます。

ちなみに「何ヶ月分の保険料をおまけするから…つまり営業員さんが負担する」といった「特別のおまけ」は保険業法では問題となります。ただしその場合でも罰せられるのは営業員さんであって、契約者は罰せられるわけではありませんので、ご心配なく

保険会社が意図する保険商品「設計のポイント」 さて修正Sとか件数といった評価項目が保険商品と密接に結びついています。「保険会社の事情」と「セールスレディーの事情」とが保険商品の設計書に反映されます。つまり「契約者にとって一番よい保障はなにか」によってのみで保険設計が行われるのではありません。

保険を選ぶとき、保険の設計書を見比べるときにはそんな事情があることを頭に入れておきましよう。 保険商品「ライフライフライフ」(架空の商品です)

以下はこの「ライフライフライフ」についての営業員さん向けの販売マニュアルから抜粋したものです。

●以下のモデルプランは、携帯パソコンで自動設計されるプランです。

●お客さまの必要保障額に沿ったプランが作成されていますので、「設計のポイント」を理解し、自信を持っておすすめしましょう。

| 「ライフライフライフ」保障中核層向けおすすめプラン

(30〜44才自動設計プラン)●<契約例>

(35歳・男性・払込保険料26,000円)

●保険料払込方法:月掛(口座振替料率)

●保険料払込期間:65歳

●特約保険期間:10年

●新規契約

生活保障特約 | 2500万円

(年金年額250万円×10年間) | 遺族保障特約 | 2000万円 | 三大疾病定期保険特約 | 200万円 | 特別障害定期保険特約 | 100万円 | 介護保障定期保険特約 | 200万円 | 入院特約(365日型) | 日額5,000円 | がん特約 | 日額10,000円 | 生活習慣病入院特約(365日型) | 日額5,000円 | 手術保障特約 | 200万円 | 総合傷害保障特約 | 日額3,000円 | その他・・・入院初期給特約・新退院給付特約・傷害特約・災害割増特約・保険料払込免除特約付加

|

|

このプランは(30〜44才自動設計プラン)ですので、何も考えずにパソコンに入力すれば、30〜44才の男性ならばモデルプランとしてこの設計書が出力されるようです。死亡時保障は上から5つの合計で5000万円です。ちなみに(20〜24才の独身層向けの自動設計プラン)での合計死亡保障は3500万円となっています。 「保障額5000万円」とか「保障額3500万円」といった保険設計書がいきなり提示されたなら「なぜこの金額なのですか」とたずねることです。 販売マニュアルでの「設計のポイント」 この販売マニュアルには次のように「設計のポイント」が記されています。セールスレディーさんは「みなさんには(つまりセールスレディの皆さんには)」の欄を注目せざるをえません。自分の成績にかかわるものですから。 | ●設計のポイント |

生活保障特約は年金年額250万円以上で設計を! お客さまには・生活するための保障(生活保障特約)は、年間約243.6万円必要です。

・ご家族に対する保障が最も必要となる保障中核層のお客さまには、同じ保険料でより大きな保障をご用意できる有期型をおすすめしましょう! みなさんには・生活保障年金年額250万円以上の設計で評価成績アップ! 三大疾病定期保険特約+特別障害定期保険特約+介護保障定期保険特約は500万円以上の設計を! お客さまには・この3つの特約は「元気になるための保障」です。「生活するための保障」と併せて、医療一時金としておすすめしましょう。 みなさんには・三大疾病定期保険特約+特別障害定期保険特約+介護保障定期保険特約は500万円以上の設計で評価成績アップ! 遺族保障特約は2000万円以上で設計を! お客さまには・残されたご遺族にも確実に保障が残せるように、遺族保障特約で準備しましょう! みなさんには・保障S3500万円以上の設計で基準N2件・評価成績アップ |

保険設計の際のポイントを太字にしてみました。一定の高額の保険にすると成績計上が割り増しになるように成績査定が設定されています。

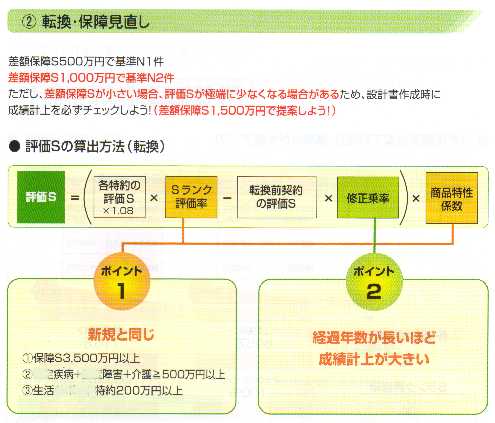

つまり「少しの工夫で評価S・基準Nに大きな違いがあります!」。下をご覧ください。これも架空商品「ライフライフライフ」の販売マニュアルからの抜粋です。

保障S(これは死亡保険金の金額)が3500万円以上になると評価S(上記の給与明細書での修Sに相当するもの)の計算が110%へと割り増しになります。セールスレディーは3400万円の保障の保険よりも3500万円の保障の保険を売ろうとすることになります。これは当然のことです。

更に「三大疾病+特別障害+介護保障は500万円以上」かつ「生活保障特約は250万円以上」ならば更に110%に割り増しになるのです。

セールスレディーさんは「お客様のためには何がいいか」と「自分の成績のためには何がいいか」の板ばさみになるところでしょう。

保障Sが3500万円の保険はお客様に対して大量に勧められるでしょうが、保障S3400万円といった中途半端な保険のお勧めは皆無になるでしょう。まあこういった評価制度で評価されるのであれば当然のことになります。

転換の場合の成績計上について 次は転換の場合の成績です。新契約の数字と従来の契約の数字の差額が成績になることが分かります。そして転換される従来の契約については「経過年数が長いほど成績計上が大きい」ということになります。

|