|

|

���ڏ��i200612 �����Łu���C�u�����v�̃t�@���h�i�Z�F�����j����t�I�g�ی�9652 �@�Z�F����

| |||||||||||||||||||||||||||||||||||||||

�����Łu���C�u�����v�̃t�@���h�����i�Z�F�����j�u���C�u�����v�́A����13�N4���ɔ������ꂽ�A������A�J�E���g�^���i�̂P�B���̏��i���A����18 �N9 ���ɉ��肳��܂����B���肳�ꂽ�̂́A�ی��t�@���h�����ŁA���肳�ꂽ�_�͉��L�̒ʂ�ł��B ���ύX�_��

�Ȃ��A���̉���ŁA���i�����u�Œ�ۏؗ����t3 �N���Ɨ����ϓ��^�ϗ��I�g�ی��v����u�Œ�ۏؗ����t3 �N���Ɨ����ϓ��^�ϗ��ی��v�ƕύX�ɂȂ�܂����B�킩��ɂ����̂ł����A�u�ϗ��I�g�ی��v���u�ϗ��ی��v�ɂȂ��Ă��܂��B ���������ύX�_�܂��A���i�̓��������Ă݂܂��B �k���i�̓����l���C�u�����́A�S���Ȃ����Ƃ�����@�E��p���͂��߂��܂��܂ȃ��X�N�ɔ�����ۏᕔ���ƁA�K�v�Ȏ��Ɋ��p���邽�߂Ɏ�����ϗ��ĂĂ����ϗ������Ƃō\������Ă��鏤�i�ł��B �ϗ��@�\�����p����A�Ɛg����Ȃ猋�������A�ӔC����Ȃ�q�ǂ��̋��玑����A����ɏ[���̕ۏ�����߂̎����A50��Ȃ�V�㎑���Ȃǂ�ϗ��Ă邱�Ƃ��\�ł��B

�����ی����၁�� ����C�u�������������30�^�C�v��̕ی���(10�N�X�V) 30�Βj��20,993�~ 30�Ώ���19,352�~

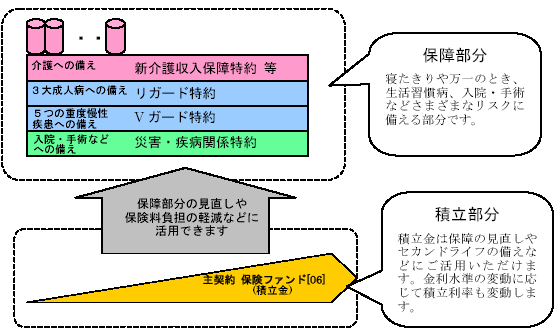

�����ی��t�@���h���� ���C�u�����̃x�[�X�ƂȂ��Ă���ی��t�@���h�́A�ꐶ�U�p�����邱�Ƃ��ł��A�u�ۏ�̌������v��u�ی����̒����v�Ɋ��p�ł��܂��B�ϗ��͍Œ�1000�~�B�K�p����ϗ������́A�_����3 �N���ƁA�V�K�_��̐ϗ�������3 �������ƂɌ������܂��i�ϗ����������������A�Œ�ۏؗ�����0.5���j�B�]�T�������������͂��Ƃ��\�i�R���~�ȏ�j�B �܂��A�t�@���h�͕K�v�ȂƂ��Ɉ��o�����Ƃ��ł��A�R�N�o�ߌ�ł���Έ��o���萔���͂�����܂���i���o���������͈ꎞ�����j�B �ی��t�@���h�̐ϗ����̐��ڗ�i�Œ�ۏؗ����̏ꍇ�j

���I�g��Ó��� �_��Q�N�o�ߌ�́A��Ó���̒���^�C�v����I�g�^�C�v�ւ̕ύX���\(�������҂��I�g�^�C�v�ւ̕ύX�̎戵��20 �N���ɗ\�肵�Ă��܂��B ��Ó���̒���E�I�g�^�C�v�̕ی�����i�j��30 �A���z10,000 �~�j

�k�����]���l�i5�i�K�j�������i�ی��t�@���h�����j�Z�F�����u���C�u�����v�́A����̉����ŁA�A�J�E���g�^���i�̊̂Ƃ�������ی��t�@���h�����������_�ŕ]���ł��܂��B���ɁA�u�\�藘���v�ł͂Ȃ��A�u�ϗ������v�Ƃ��Ď��������ŕ\������ȂǁA�_��҂ɂƂ��Ắu�킩��₷���v�Ƃ����_�ŕ]���ł��܂��B �t�@���h�̗���肪�ϓ��ŁA�Œ�ۏ�0.5���ł���_���A���Z���i�Ƃ��Ă݂Ă������͂Ȃ��ł��傤�B�������A�_���̌�������3�N���ƁA�ƒ����͎̂c�O�B�u�����ϓ��^�v��搂��Ȃ���A�����㏸���̃����b�g���u�L���b�`�A�b�v�ł���v���i���Ƃ͂����ɂ����Ǝv���܂��B���߂�6�������炢�̌������T�C�N���ł����ė~�����Ƃ���ł����A�ی���Б��ɂ��ƁA���̊��Ԑݒ�͒ł�������Ƃ��ւ���Ă��邻���ŁA���������Ԃ��Z�����̂��ݒ肳���ꍇ�́A���������Ⴍ�Ȃ�\�������肻���B �A�J�E���g�^�͕ی������X�P���g���ɂ����^�C�v�Ƃ��āA���̎d�g�݂��̂��̂͌l�I�ɂ͂ƂĂ��悢���̂Ǝv���Ă��܂��B�t�@���h�����܂��g���āA���玑����V�㎑���Ȃǂ���������̂������Ĉ����Ȃ����A���X�V�^�̏ꍇ�A���̍X�V��̕ی������オ���Ă��z���ł���悤�ϗ������Ă����̂������ł��傤�B ���������́A�������������b�g���\���ɐ���������Ă��Ȃ��̔��̌��ꂩ���B���C�u�����Ɍ��炸�A�A�J�E���g�^�ɋ��ʂ��邱�Ƃł����A�ϗ������̕ی������Œ�z�ʼn������Ă���l�����Ȃ�����܂���B����ł̓����b�g������̋�_�Ƃ����C�����܂��B �i2006�N12��29�����݁j �t�@�C�i���V�����v�����i�[ �L�c���| | |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||

| �}�l�[�J�E���Z�����O�l�b�g�uWealth�v | |||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||

| ���̏��͌��J���ƓƎ������ɂ��܂��B�������ی���Ђ̃p���t���b�g����ɂ�育�m�F���������B | |||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||

�C�ɂȂ�ی����i ���i����ޖړI���� �ی���Еʏ��i���� �ی����i�̔�r���X�g

FP�ɂ���r�ꗗFP�ɂ�钍�ڏ��i �e���i�̐v������ �m��Ȃ��Ƒ�

FP�ɂ��ی����AAA-�{���̃A�h�o�C�X ��n�ꐬ�̈꓁���f bird�Ǘ��l�̕ی��m�� �����ی��g�s�b�N�X �T�C�g�^�c��

�v���������}�Kwho? �Ǘ��l | ||||||||||||||||||

2006�N�x�������܃T�C�g�ł� | ||||||||||||||||||