|

|

Q&A200912 入院したら1日2万円かかる?9758

| |||

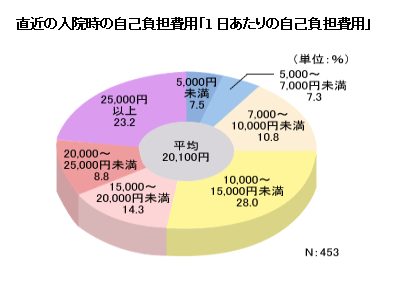

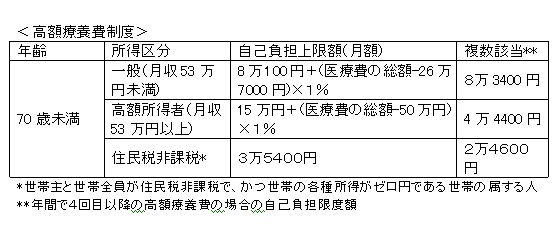

Q データで見ると、入院時には1日平均2万円かかるそうですが、入院日額もそれくらい入らないと心配でしょうか?A あるデータによると、入院でかかるのは1日あたりの平均2万円という結果が出ています。でも、それは医療保障が2万円必要というわけではありません。入院時の自己負担日額2万円以前、ご相談に見えた方から「入院日額1万円しか入っていませんが、これでは足りませんよね?」と相談を受けたことがあります。 30代の男性会社員で家族は妻と2人。心配の根っこには、入院した時の公的保障についてよく知らない、という理由もあったようです。 生命保険文化センターが「直近の入院時の自己負担費用」について調査したところによると(「生活保障に関する調査」(平成19年度))、入院経験がある人の直近の入院時の自己負担額を入院日数で割った「1日あたりの平均負担額」は平均2万100円でした。 下のグラフを見ても、「1日2万円以上」かかる例も1/3近くあるのがわかります。  (生命保険文化センター「生活保障に関する調査」/平成19年度) ※ 食事代や差額ベッド代等を含む。高額療養費制度による払い戻し前の平均。 ※集計ベース:過去5年間に入院し、自己負担を支払った人 このデータだけを見ると、入院保障額が日額5000円、1万円では不足するのでは? と心配に思うのもよくわかります。でも、これを根拠にして、日額2万円の保障が必要、という脈絡にはなりません。 その理由は3つあります。 理由その1<高額療養費制度>上記データは、「高額療養費制度」によって戻る分が加味されたデータではないことに注意しなければなりません。高額療養費制度とは、1ヵ月間(1日〜月末まで)にかかった自己負担額が一定額(月収53万円未満の世帯で8万100円+α)以上の場合に、その「一定額」を超えた分が払い戻される、公的医療保険の制度です。 ただし、差額ベッド代や食事療養費、先進医療の技術料などは高額療養費の対象外であることも知っておく必要があるでしょう。 実際に病院で支払った金額から、高額療養費で戻る分を差し引いた分が実質的な自己負担額ですが、アンケートは高額療養費として戻る分を差し引いたデータではないのです。戻る分まで加味するなら、純粋な自己負担額はもっと小さくなります。 たとえば、1カ月に76万7000円の医療費がかかった場合の自己負担上限額は、8万100円に5000円を足して、8万5100円。入院期間が30日なら約2840円、20日なら約4240円、10日なら8510円となり、日額1万円あれば十分にまかなえることが分かります(差額ベッド代や食事療養費、先進医療の技術料を除く)。 ただし、現在は70歳未満でも、あらかじめ手続きをすることで高額療養費との差額分だけを病院の窓口で支払えば済むため、直近のデータでこの金額はもっと下がることになることでしょう。  理由その2 <職場の福利厚生制度も保障の一部>会社員なら有給休暇も使えるし、病気やケガで会社を休んでも最長1年6ヶ月にわたり給与の2/3の傷病手当金が支給されます。これも、医療保障の一部とみることができます。 自営業の場合はこうした制度がない分、医療保障を多めに考えることになります。 理由その3 <「保険」の考え方>入院したときの費用をすべて医療保険でまかなうと考えるなら別ですが、「医療保険で不足する分を貯蓄で補う」という考え方に立てば、高額な医療保障が必要とは限りません。 個室に入って差額ベッド代がかさむ可能性が高く、その分まで医療保険でまかないたい人や、自営業で入院時の収入ダウン分で生活費が不足する分まで補えるように多めに医療保険に入りたい人は別ですが、そうでなければさらに高額の医療保障をつける意味はないといえるでしょう。 入院時の経済的リスクは、医療保険で備えるとともに、「貯蓄」という「自家保険」で備える事も重要です。 以上のような理由から、前述の会社員の入院日額は「1日2万円」と考える必要はないでしょう。保障を厚くするほどコストもかかるので、バランスを考えることも大事です。 2009年12月31日 ファイナンシャルプランナー、シニアリスクコンサルタント 豊田眞弓 | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||