|

|

注目商品201203 終身保険ライズ・サポート(オリックス生命)9816 オリックス生命

| |||

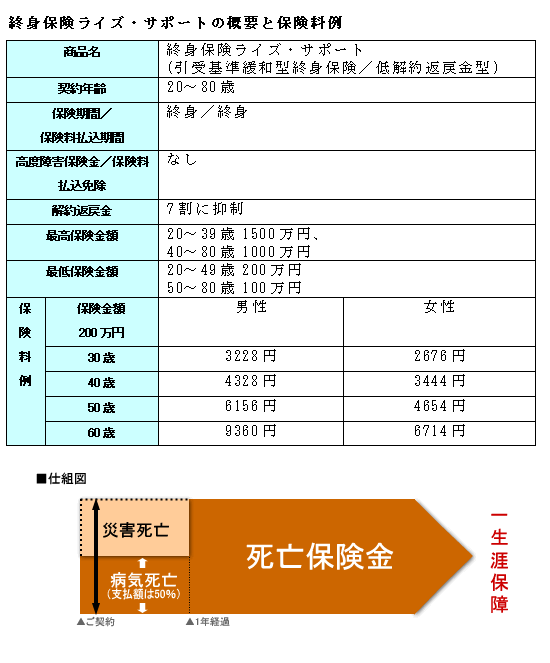

終身保険ライズ・サポート(オリックス生命)2011年10月に発売された「終身保険ライズ・サポート」は、低解約返戻金型の引受基準緩和型終身保険。持病や入院経験がある人でも入れる可能性のある商品です。 また、同内容で、引受基準緩和型の医療保険「CURE SUPPORT」の専用特約も誕生。特約の方が保険料がやや安くなっています。 「引受基準緩和型終身保険」とは?「引受基準緩和型終身保険」はリスク細分型保険の一種で、持病や入院経験がある人でも入れる可能性のある終身保険。告知の数が一般の保険よりも少ないため、「限定告知型」とも言われます。 ただし、一般の保険よりもやや保険料は割高で、誰でも加入できる「無選択型」よりも安めです。 持病があっても葬儀費用程度は保険で準備しておきたい、という人向けの商品で、つまり、終身型の死亡保障がどうしても必要だという人の選択肢に入る商品といえます。 被保険者が亡くなっても死亡保険金が支払われますが、1年間は保険金額の50%になります。ただし、約款所定の事故で180日以内に死亡した場合、または所定の感染症で死亡したときは、保険金が全額返金されます。 「終身保険ライズ・サポート」の特徴ここで、「ライズ・サポート」の特徴を整理してみます。サイトなどでは、次の5点が挙げられています。

これらの他にも、リリースなどでは次のような点が挙げられています。

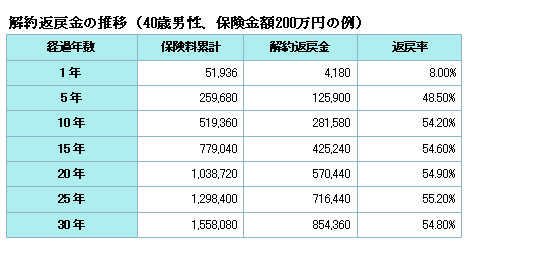

そもそもは、持病を持ちやすい中年以降をメインターゲットとする商品と考えられますが、一部に若年層の該当者もいることから、加入年齢が全体に下がっていましたが、この商品では20歳からの加入ができるのは大きな特徴と言えます。 下に概要も整理しましたが、いくつか押さえておくべき点があります。高度障害保険金や保険料払込免除がない点や、解約返戻金も「払込期間中の解約返戻金が7割」ということで、終身払のため、つまりはずっと抑えられていること。 後ろに40歳男性、保険金額200万円の場合の解約返戻金の推移を載せましたが、最高でも55%となっています。  <注意点>

(広報部資料やサイトより作成)  注目度(勝手評価です)☆☆☆ ◇こんな人に向く

◇こんな人に向かない

引受基準緩和型の終身保険の中では、現在、保険料が最も安く加入できる商品です。加入ニーズがある方にとっては注目商品と言えます。 同内容で、同社が扱う引受基準緩和型医療保険「Cure Support」の特約も同日に発売されていますが、単体で加入する場合よりもさらに安く加入できます。 特約の場合は、最低の加入金額が49歳までは100万円、それ以上50万円と半額になっています。すでに「Cure Support」の利用者であったり、利用予定だった方には選択肢が広がったことになります。 ただし、終身保険で引受基準緩和型であるため、どうしても保険料が割高になってしまうが、それを抑えるために、解約返戻金が7割に抑えられ、高度障害保険金や保険料払込免除がないことは知っておく必要が有るでしょう。 長生きをするほど保険料がかさむため、長生きをする自信がある方は貯蓄をしておいた方がいい商品といえそうです。 2012年3月15日現在 ファミリーリスクコンサルタント、ファイナンシャルプランナー 豊田眞弓 FP豊田真弓の心とおサイフのWealth術 FP相談で今日も未来もハッピーに | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||