保険比較201208 終身がん保険比較(過去3年の変化)

9826

アメリカンファミリー

|

|

|

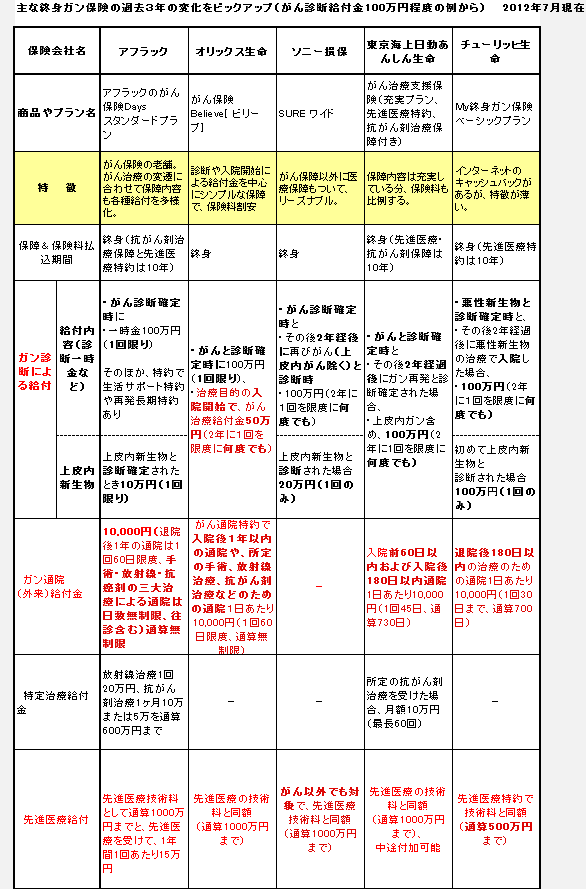

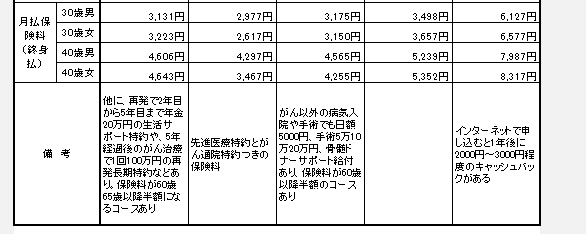

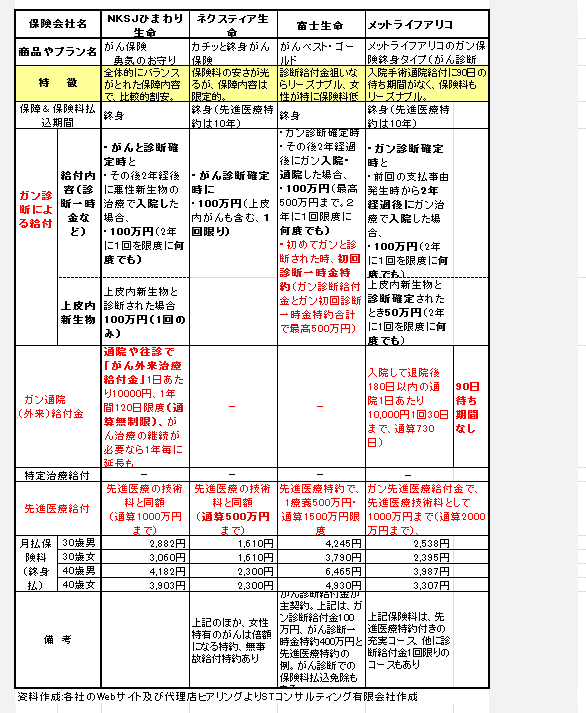

主な終身がん保険比較(過去3年の変化を中心に)

以前、2009年12月時点の情報で、以下に終身がん保険の比較一覧を掲載しましたが、

http://www.hoken-erabi.net/seihoshohin/goods/9759.htm

その後も、各社とも、商品改定を行なっているので、変化の顕著な内容を中心に再度整理してみました。

3年前よりどのように商品改定の変化が見られるかをチェックしてみることも、今の時点でがん保険を絞り込む際の参考になると思います。

一覧表の赤字の欄が変化の内容ですが、まず全体的に大きく変わってきたのが、診断給付金の種類多様化、先進医療特約の普及、通院給付金や特定治療給付金の新設でしょう。

●診断給付金が初回用の給付、2回目以降の給付などと多様化

従来は、がんと診断された際に受け取れる「診断給付金」について、給付が1回のみか、再発などに対しても複数回受け取れるかどうかの違い、更には、上皮内新生物といった初期ガンも同様に扱うかどうかという点が主な違いでした。

しかし、最近は、「診断給付金」という大きなククリのほか、初回だけを指す「がん初回診断一時金」(オリックス生命や富士生命)や、診断された後に治療で入院を開始した時の「がん治療給付金」(オリックス生命)という概念が加わっています。

これによって、初めてのがんと、再発や転移などで受け取る金額に差がつく場合もあります。

実際、お客様からは、「初回よりも2度目のほうが、精神的にも経済的にも辛いから、2回目以降も充実を!」という声もありますし、2度目の前にまず初回があるから、初回を充実させるという考え方もあるでしょう。

診断給付金は、後で触れる通院給付金などに比べて、まとまった金額なので、この内容を最優先で選ぶことはとても大事だと思っています。

●先進医療特約はもう、ほとんどのがん保険に浸透

先進医療特約は、従来からAFLACや旧アリコジャパン(現メットライフアリコ)が取り扱っていましたが、2012年現在では、オリックス生命、ソニー損保(医療保険だが、ガン重点保障で先進医療はガンの治療問わず対象)東京海上日動あんしん生命、チューリッヒ生命などが、先進医療特約を付加できるようにしています。

2010年以降にがん保険を商品化したネクスティア生命、富士生命も当然のように先進医療特約をつけています。

そもそも、これらは先進医療(厚生労働大臣が定める高度で最先端の医療技術を用いた治療)の技術料相当分を実費で補てんしてくれる特約で、頻繁に使うものではないでしょうが、治療の選択肢を狭めないために、月100円前後の保険料負担なら、つけたほうがいいと私は思っています。

なお、先進医療の内容は、医療技術の進歩によって刻々と変わっていきますので、終身タイプのがん保険でも、この特約が10年更新なのか、終身続くのか、会社のスタンスと方針によって変わってきます。

選ぶ私たちのほうも、ただお得かどうかではなく、長期的なスタンスで会社のポリシーも理解しながら選んだほうがいいと思います。例えば、

・医療の技術の進歩から、10年ごとに見直せる方が理にかなっていると思うなら、AFLAC、東京海上日動あんしん生命、チューリッヒ生命、メットライフアリコ、ネクスティア生命などを。

・主契約が終身保障なのだから、先進医療技術の対象となる技術は変わろうとも、先進医療特約は終身保障のほうがわかりやすく安心と思うなら、オリックス生命、ソニー損保、NKSJひまわり生命、富士生命などを。

というように整理していくことができます。

●通院特約は請求手続きまで見据えて、特定治療給付金は保険料負担との兼ね合い

通院についても2009年時点で、既に保障の対象として通院特約を打ち出していたのが、AFLAC、旧アリコの終身ガン保険、東京海上日動あんしん生命、チューリッヒ生命などでした。

その後、がん患者さんの生活の質(QOL)を変えない治療という視点などから、長期入院せずに、定期的な外来治療にするケースが増えてきたことから、オリックス生命なども、実際に通院した日数に応じて日額1万円程度で給付金が出る特約をオプションとして用意しています。

ただ、実際の請求に関する使い勝手については気になることがあります。それは、いつの時点で請求するかという問題です。経済的な補てんのためならば、できるだけ早く受け取りたいので、途中で1ヶ月ごとや2ヶ月ごとなど区切って請求していくことが必要になるでしょう。

一方、仮に1ヶ月に5回通っても、日額が1万円で通院給付金が5万円程度なら、効率的にまとめて請求したほうがいいという場合は、後で忘れずに請求の手続きをすることが重要です。請求漏れにならないように備忘録が必要でしょう。

実際の活用を考えると、通院給付よりも、放射線治療や抗がん剤治療など、月額10万円などの受け取りができる給付(AFLACや東京海上日動あんしん生命)のほうが、経済的補てんの効果は高いと思います。ただ、給付を受ける機会が増えるということは、それだけ保険料負担も増えることになるので、どこまで保険に求めるのかご自身の方針を決めることが大事です。

●最後に比較時の注意点

がん保険は、これだけ給付内容も多様化してきているので、保険料や保障内容のみでは選びきれなくなってきていると思います。

そこで、請求に関する流れや、実際の給付事例まで把握している総合保険代理店など、現場を知る専門家に合わせて相談する視点も必要だと私は思います。その際、漠然と質問するのではなく、自分自身が保険にどこまで期待するかという点をはっきり明確にしておくことが重要です。

個人的には、小口の給付に一喜一憂することなく、一番重要視したい保障から優先的に考えて絞り込んでいくのがいいと思っています。

比較一覧表の上から3行目には、各商品の特徴欄を設けていますので、それらもご参考ください。

(2012年7月末現在)

吹田朝子

ファイナンシャル・プランナー・1級ファイナンシャルプランニング技能士

STコンサルティング有限会社

住宅ローン|保険|家計相談|心もマネーもWealthな人生

簡単・賢い貯金術!自動的にお金が貯まる貯金のコツ

|

|

|

|

|

|

|

|

| マネーカウンセリングネット「Wealth」 |

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|