|

|

保険比較201303 自己負担分カバー医療保険比較9837 セコム損害保険

| |||

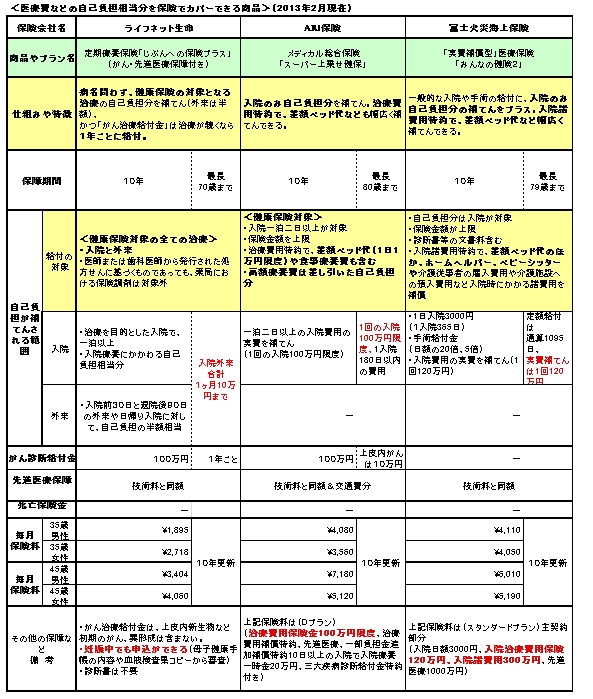

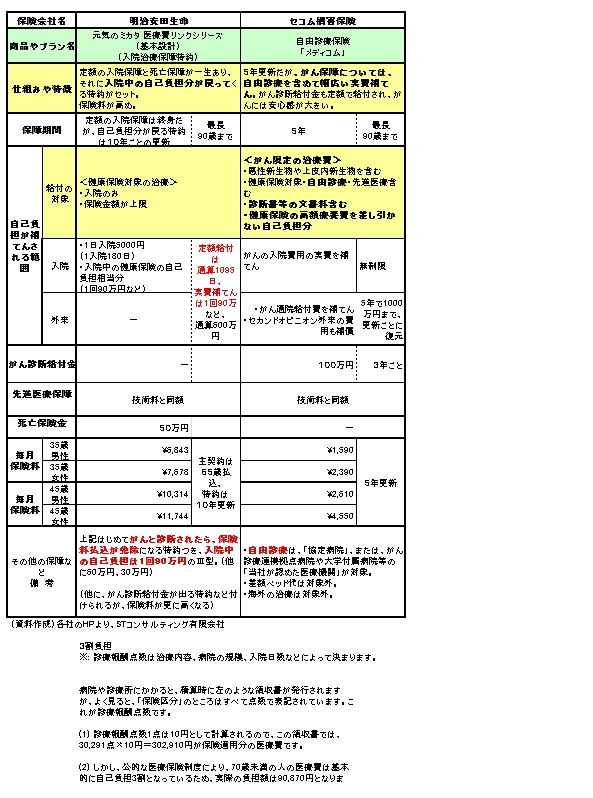

医療費の自己負担分をカバーできる医療保険の比較最近は、病院に入院する日数も短くなってきていると言われていますよね。それは、医療技術の進歩はもちろん、健康保険の財政支出を抑制するために長期入院の診療報酬が下げられていることなどが理由としてあげられています。実際、治療を受けている人の中には、入院せずに通院で済ませているという例も耳にします。 一方、民間の医療保険の多くは、入院日額を5000円、1万円などと設定し、入院日数に応じて入院給付金を受け取ったり、手術に対しても入院日額の20倍などの基準で手術給付金を受け取る内容が多いようです。その状況では、実際にかかった医療費支出をカバーできるかどうか?ギモンに感じる人も増えていると思います。 そこで、実際にかかった医療費支出相当分が給付される保険を以下、ピックアップしてみました。医療費の自己負担分の補てんができるという保険は、将来、医療制度改革などで長期的な見通しも難しいため、終身タイプではなく10年更新か5年更新なのが共通した特徴です。 今回は、2012年に発売さたライフネット生命の定期療養保険「じぶんへの保障プラス」をはじめ、従来からの商品として、AIU保険のメディカル総合保険「スーパー上乗せ保険」や富士火災海上保険の実損補償型医療保険「みんなの健保」、そして終身医療保険に特約がついている明治安田生命「元気のミカタ医療費リンクシリーズ」、最後にセコム損保の自由診療保険「メディコム」の5商品の特徴や補償の範囲、保険料水準などを整理したので、ご参考ください。   入院のみでなく通院まで補償範囲になるライフネット生命実際にかかった医療費自己負担相当分を補てんするといっても、その範囲は様々です。比較一覧表の「特徴」および「自己負担が補てんされる範囲」をご覧ください。 従来から扱っているAIU、富士火災、明治安田生命の商品は、健康保険が効く入院が対象で、通院、つまり外来でかかった医療費支出分までは補てんされません。 一方、ライフネット生命は、健康保険の対象であれば、入院も外来も補償の範囲に入っていることが、他との大きな違いといえます。ただし、ライフネット生命の外来は、入院前30日と退院後90日が対象で、その間の日帰り入院も含めて、自己負担の半額相当が補てんされる内容です。 また、健康保険の対象でなくても、がん補償に特化して自由診療まで実費補てんされるのが、セコム損保です。この商品は、健康保険の高額療養費による還付なども差し引かず、健康保険制度とは切り離して治療費の実費が補てんされるのが大きな特徴です。 差額ベッド代が特約で補償の範囲に入るAIU、富士生命入院のみが対象とはいえ、特約で差額ベッド代など付随する支出もカバーできるのがAIU、富士火災の商品です。富士火災は、入院日額3000円などの定額の給付も合わせてあるので、入院諸費用が補てんされる特約までダブルで必要かどうかは気になるところです。また、明治安田生命は、入院日額5000円などの終身医療保険が主契約であるので、保険料は高めになりますが、定額で利用した日数分かかる差額ベッド代の一部を補てんすることが可能ともいえます。 なお、セコム損保は、がん治療に必要なお金を実費でカバーされる心強さがありあすが、差額ベッド代は対象外なのに注意が必要です。 給付の上限が設定されるタイプと、がんに特化して無制限のセコム損保実際にかかった支出を補てんする内容には、それぞれ給付上限があります。セコム損保は、がん治療に特化し、入院については給付の上限はなく、外来については仮に給付金を受け取っても、5年更新ごとに1000万円まで復元され、とても充実しています。 一方、がんも含み治療全体を広くカバーしているタイプのうち、ライフネット生命は入院・外来を含み月10万円までが上限です。これは、高額療養費で、100万円の医療費がかかっても自己負担は8万円台で済むであろうという前提から来ていると思います。AIUは1回の入院で100万円が上限、富士火災は120万円、明治安田生命は90万円(60万円、30万円コース)とかなり限定的です。 がん診断給付金が1年ごとに100万円と充実しているライフネット生命がんと診断されたら、100万円などが給付されるというがん診断給付金は、がん保険の十八番ではありますが、一覧表にあるように、ライフネット生命、セコム損保の商品にもセットされています。通常、このがん診断給付金は、2年経過後も治療中なら、複数回受け取れるのが、一般的ながん保険でみられる内容です。 このがん診断給付金について、ライフネット生命は、2年ごとではなく、1年経過時点で、治療中なら複数回受け取れる内容で、非常に充実しているといえます。 ちなみにセコム損保は、がん診断給付金を複数回受け取れますが、そのインターバルは少し長めの3年ごとです。 コストパフォーマンスから見ると?(まとめ)保険料が高いか低いかは、保障内容と保険会社にとっての契約手続きやメンテナンスのコストが関係しています。一覧表には、35歳と45歳の毎月保険料の例を掲載しましたが、35歳では、ライフネット生命やセコム損保が相対的に低い路線を出しています。セコム損保は、5年更新ではありますが、がんに特化して、補てんされる内容が充実しているので、子どもが小さい世帯など、とにかく、がんを治すために自由診療なども幅広く考えたいという人に向いていると言えるでしょう。 年齢45歳の保険料では、明治安田生命が、主契約の終身(医療・死亡保障)部分について65歳払済になるため、1回の保険料負担が男女とも月額1万円を超えてしまいます。また、AIU保険や富士火災海上保険も、差額ベッド代などの入院に関する諸費用まで給付対象にする特約をつけると、45歳男性で毎月保険料が7000円台6000円台になるので、掛け捨てタイプにしては負担を感じるかもしれません。 こうしてみると、病名問わず幅広く入院と通院を対象に比較的リーズナブルな水準に保険料負担がおさえられ、しかも、がん診断給付金が1年ごと充実しているライフネット生命の定期療養保険は、かなりコストパフォーマンスが良い商品と言えるのではないでしょうか。 今後もこの手の新商品は他にも出てくるかもしれません。しかし、万一に備える保険で完璧なものを求めるのは本末転倒。貯蓄などの準備と併行して無理のない範囲で、今現在、重要度の高い保障から、商品を選んでいくのが安心の秘訣だと思います。 (2013年2月末現在) 吹田朝子 ファイナンシャル・プランナー・1級ファイナンシャルプランニング技能士 STコンサルティング有限会社 住宅ローン|保険|家計相談|心もマネーもWealthな人生 あなたの人生を輝かせるお金の学校シリーズ | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||