自営業向け入院プラン by自称Cプランナー(8)

7171 東京海上

|

|

|

自営業向け(金森式)入院プラン作成方法 A.高額療養費制度の改正 最初に会社員向けと一部重複する部分があることをお断りしておきます。

会社員向け(金森式)入院プラン作成方法 会社員向け(金森式)入院プラン作成方法

平成18年10月より健康保険の高額療養費制度がかわりましたので、簡単に説明しておきます。

区分 | 1か月の自己負担限度額 | 上位所得者 | 150,000円+1% | 住民税非課税 | 44,400円 | 上記以外(一般)

| 80,100円+1%

※(44,400円)

| | ※過去12か月に4回以上の場合高額療養費を受けた場合の4回目以降の限度額 |

さらに来年4月からは医療機関の窓口での支払いは自己負担額が限度になります。

今までは一旦支払って後から戻る方式でしたが、初めから支払う必要がなくなります。

なお、高額療養費制度は月ごとに計算されます。例えば、一般の方が9月25日に入院し、9月30日に退院とした場合、9月の医療費が7万円の場合は、高額療養費制度での戻るお金はありません。

いわゆる老人医療の場合はここでは省略させていただきます。

また、入院日額の必要保障額の計算方法は別の原稿に書いておりますので、そちらとあわせてお読みください。

入院必要保障額計算法1/2

入院必要保障額計算法2/2

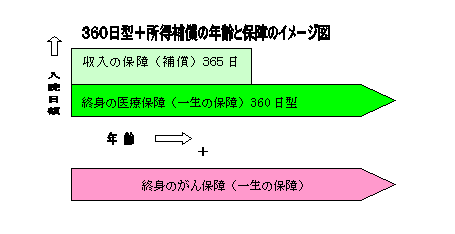

B.入院保障+がん保障との考え方通常の入院に対しては上記のように健康保険の対象の治療であれば、高額療制度を利用できます。

しかし、今の制度では健康保険適用外の治療の場合は自由診療で100%自己負担となります。

その中で代表的なものとしては「がん」の場合です。

脳卒中や急性心筋梗塞などは入院日数を長くして備えるのが合理的と考えます。

数万人に一人の難病ということもありえますが、「長期所得補償保険」などでカバーするのが合理的な考え方でしょう。

現在の死亡原因では「がん」は既に30%を越えています。死亡者のおよそ倍ぐらいの方が罹患するという確率も考えると夫婦のどちらかはがんになるというぐらいの考えで備えるべきと思います。

がんについては是非、詳しい情報を「国立がんセンター」の「がん情報サービス」を利用して調べてみてください。

「医療保障」と「がん保障」の考え方として、損失の大きさから重要度は「がん保障」が大きく、「医療保障」は必要最低限にする方と負担は少なくなります。

一方、直接の医療費の負担の心配より、深刻なのは長期入院時の収入減です。

自営業の場合は、傷病手当金という制度がありません。

その為、奥さんが仕事の代わりをできない場合など、収入がゼロになる場合を考える必要があります。

不動産収入がある場合、人を使っている場合などの自営業であれば、収入がほとんど減らない場合もあります。

これに対応するには「所得補償保険」かまたは「定期医療保険」を終身医療保険と別に組み合わせる必要があります。

「超保険」での「所得補償」は「入院」等があっても自動継続ができます。

「所得補償保険」では精神疾患は対象外です。手術費用もありません。8日目からの支払い対象となります。

精神疾患が心配な場合は「定期医療保険」または「終身医療保険」にした方が良いでしょう。

C.借り入れがある場合自営業の場合、会社員との大きな違いは傷病手当金がないことと、事業開始時などに金融機関からの融資を受けている場合があるということです。

店や病院の設備等の融資の為に何千万円も借りている場合もあります。

所得補償保険でカバーする場合、所得により引き受け金額が決まるので注意が必要な場合があります。

単純な例を具体的に示すと。

年間所得450万円の自営業の場合が生活費も450万円必要な場合。

実際には毎年300万円のローン返済がある場合は750万円の所得をカバーする必要があります。生活費が年間250万円の場合でも年間550万円の保障が必要になります。

けれども所得補償保険では450万円の所得の8割(場合により9割)が限度になります。その場合、ローンの返済が困難になります。

こういう場合は定期型の医療保険をローン返済終了まで上乗せしておいた方が良いでしょう。

D.健康保険の高額療養費制度に対応する方法前述のように高額療養費制度は月ごとに計算されます。

月初めの1日から入院できれば合理的であるが、実際には選べない場合が多い。

一般的にはその分を貯蓄で対応する場合が多いですが、変則的方法で、

1.60日型を上乗せする

2.短期入院の特約を追加

短期入院を自由に追加できる商品はあまり無いようですが、「超保険」では日額の10倍まで追加できます。

入院日額を3000円にした場合、3日以上の入院で3万円を支給されるという設定ができます。

例えば、月末近くで10日間入院した場合、

| 日額3000円×10日分 | 3万円 | | 初期入院 | +3万円 | | 合計 | 6万円 |

となります。

E.入院・がん保障の例(30歳 ) 年収450万円

「超保険」(東京海上日動火災保険)でプランを作った場合

がんと終身医療は実質的な終身払いですが、60歳65歳などで払い込みを終了することもできます。

自営業で最低65歳まで働くという予定ですので、「所得補償」を組み入れています。

1か月30日分受け取った場合、月約26万円で生活が可能という前提です。

不足する場合は定期医療保険を上乗せとした方が良いです。

また、70歳以上の収入保障に対しては終身医療の保障など、いくつか方法がありますが、仕事をいつまで続けるか不明な場合は1年更新の医療保障であれば90歳まで更新できます。不要となった場合に減額か更新しないという方法での対応ができます。

予算に余裕があるなら、「がん診断給付金」を200万円から300万円にするか、「がんの進行」が早い若い間を1年更新のがん保障と上乗せするなどの方法もあります。

| 30歳 男性 年収450万円 月保険料合計5,879円 | 保障(補償)内内容 | 保険金額 | 月保険料 | 保障期間 | 払い込み

年齢 | 360日型免責0日

※1 初期入院3万円

| 3,000円

| 1,813円 | 終身 | 106歳 | 所得補償

365日型免責0日

| 8,700円 | 1,750円 | 1年更新 | 1年更新 | ※2 がん診断給付金

がん入院日額

| 100万円

10,000円

| 1,748円 | 終身 | 106歳 | ※1 初期入院保障の保険料 月 379円

※2 所得保障は年収に対して限度が決まっています

※3 所得保障は更新時に保険料が上がっていきます

70歳まで自動更新可能です

※4 がん診断給付金は初期がんで100万

2年経過で複数回払い

|

F.入院・がん保障の例(50歳 )

基本的な考え方は30歳も50歳も同じです。

| 50歳 男性 年収450万円 月保険料合計11,471円 | 保障(補償)内内容 | 保険金額 | 月保険料 | 保障期間 | 払い込み

年齢 | 360日型免責0日

※1 初期入院3万円

| 3,000円 | 3,905円 | 終身 | 106歳 | 所得補償

365日型免責7日

| 8,700円 | 3,870円 | 1年更新 | 1年更新 | ※2 がん診断給付金

がん入院日額

| 100万円

10,000円

| 3,696円 | 終身 | 106歳 | ※1 初期入院保障の保険料 月 584円

※2 所得保障は年収に対して限度が決まっています

※3 所得保障は更新時に保険料が上がっていきます

70歳まで自動更新可能です

※4 がん診断給付金は初期がんで100万

2年経過で複数回払い

|

G.60日型日額1万円との受取りの比較ニーズの多い60日型日額1万円での契約との受取り金額の比較をしました。

手術給付金は計算してありません。

自営業者の場合は入院して収入が減った場合を良く考える必要があります。

| 60日1万円 | 組合せプラン | | 入院日数 | 受取り額 | 受取り額 | | 70歳まで(10日) | 100,000円 | 86,100円 | | 70歳まで(60日) | 600,000円 | 671,100円 | | 70歳まで(360日) | 600,000円 | 4,181,100円 | | 70歳過ぎ(10日) | 100,000円 | 60,000円 | | 70歳過ぎ(60日) | 600,000円 | 210,000円 | | 70歳過ぎ(360日) | 600,000円 | 1,110,000円 |

2006年11月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|