|

|

生命保険会社の「あなたのための生命保険プラン」は自動作成される | ||||||||

|

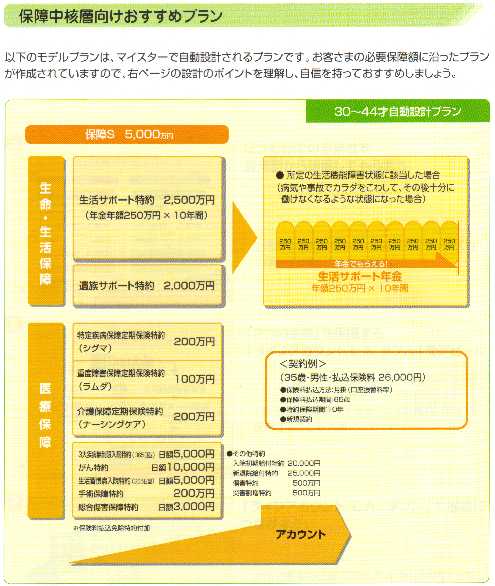

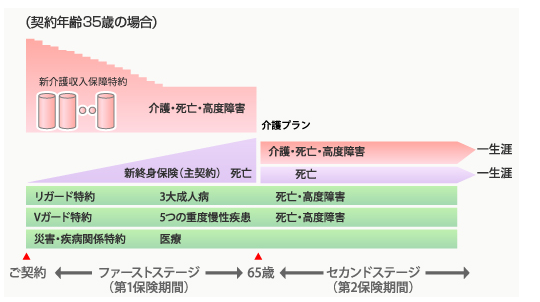

ライフプラン設計 大手生命保険会社でライフプランから始まる保険設計は可能なのでしょうか。 理屈では可能です。実行している人もいるでしょう。 しかしつい先日まで家庭の主婦だった人に「今月の目的何件」と割り当てて保険を取らせないといけないのです。 保険については募集人登録のための試験がありますが、これは「保険契約の効力が発生するのはいつからか」といった最低限の保険の知識です。ライフプランの試験ではありません。 そこからスタートします。ライフプランを組み立てるのは困難でしょう。だからセット商品の設計書が用意されるのです。  もっともそのセット商品だからと言って悪いということではありません。誰が設計しても大きなモレがないようになっているのですから、大きく外れることはありません。ただその分余分な保障は多いし、その人に合っているのかは分かりません。 ある大手保険会社の営業員さん向けの販売マニュアルから抜粋です。  このマニュアルの上部の部分を抜粋します。

なにも考えなくても、年齢だけで30〜44才の男性ならば自信を持ってすすめるこのモデルプランが保険設計書が出力されるのです。死亡時保障は上から5つの合計で5000万円です。 自社でいま売ろうとしている商品を露骨にすめられるという背景です。日本の大手生命保険会社の営業員の場合には自社の特定のセット商品についての販売が推奨されています。お客様によかれと他の保険は売っても成績は伸びないのです。保険会社側の推奨商品(お客様に推奨するのではありません。保険会社が営業員に推奨するのです。)を会社が推奨する提案の仕方で販売するしかないのです。  更に販売マニュアルには次のようにあります。 どの業界だって同じといえば、そうなのかもしれませんが…  これら提案がだれのための提案なのかは一目瞭然でしょう。「お客様のために」ではなさそうです。これが現実です。 もちろん日本の大手生命保険会社のすべてがこのような販売マニュアルや会社のプランに従うわけではありません。顧客のためにピッタリとした保険を設計しようとしている人もいます。

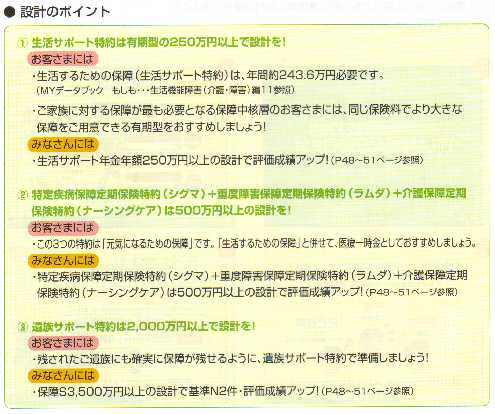

よく日本の大手生保のパッケージ商品ではいい保険プランがつくれない、と大手生保以外の人から聞くことがあります。 そんなことはないと思います。しっかりとプランニングされるのであればいいプランはできます。ファイナンシャルプランナーのプランや優秀な外資系保険マンのプランと甲乙つけがたいものも可能でしょう。 パッケージ商品に必ず付いてくる一定条件での保険料免除特約など保険料が高いだけで無駄ともいわれます。ただこの特約で助かった人が沢山いるというのも事実なのです。 パッケージ商品がダメなのは、よくプランニングされずに保険会社のお仕着せお勧めマニュアル通りのプランが使われることがほとんどだからでしょう。ちゃんとプランニングされたのであれば大手生保のパッケージ商品だってなかなかです。「マニュアル通りの流れ作業」が問題であり、しかし保険会社側は「マニュアル通りの流れ作業」を推奨するのです。 下を見ると「マニュアル通りの流れ作業」ではない独自のプランを作ることの困難さ加減が伝わってきます。  会社から要求されるものに従わないと、査定数字である上記の「評価S」や「基準N」が低くなり、資格や給与に大きな差がつく仕組みになっているのです。 お客様に取ってでなく保険レディにとって契約は死亡保障が3500万円以上でないといけないのです。成績が落ちれば資格が下がり(基本給が下がり)、毎月の給料が下がり、最後はクビです。そのように仕組みの中で生きていくためには、死亡保険金が3000万円でいいと思っても、また3400万円でいいと思っても、3500万円の保険を提案し設計することになるのです。 また保険レディにだけ月々の目標成績が与えられているのではありません。 自分の成績が下がってもお客様に3400万円の保険を提案すると、チームの成績に響きます。チームリーダーは「3400万円でなく3500万円にしろ」といいます。チームの成績が下がるとチームが属する営業部の成績が下がります。営業部長は「3400万円でなく3500万円にしろ」といいます。 このような環境で「お客様のためだけ」にことを進めるのは大変なのです。  「お客様のためのだけ」…なんていう言葉は絵空事に聞こえてしまいます。 そして下は極端な例ですが現実の一例です。超大手の、今は一部上場の、そんな保険会社が白昼堂々とこんなことをやっていたのです。営業マン営業レディはどんな気持ちでこんなサギまがいの保険販売をしたのでしょうか。聞いてみたいと思います。またこども保険の保険証券に堂々と名前を乗せているこの会社の当時の社長さんにも恥ずかしくないか聞いてみたいものです。

こんな保険の実例を見てしまうと、保険に入るのが怖くなってしまいますよね。自分の家族と財産と安全は自分で守るしかありません。騙されないように。 TOPへ戻る→▲

| ||||||||

|

| ||||||||

|

| ||||||||

|

| ||||||||

|

| ||||||||

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||