保険比較 収入保障vs定期減額 byしごとにん(111)

7628 オリックス生命

|

|

|

「収入保障」と「定期保険減額」・・・どっちが合理的か!?

このところ自民党が政権を取って安倍さんが首相になってから、「株高円安」傾向となっていて、デフレ脱却の期待が高まりつつあるようです。

そうなると「生命保険はインフレに対応できないのではないか」また「インフレ対応できる生命保険はあるのか」という議論がにわかに出て来ます。

少し前になりますが、インフレに対する生命保険の対策として「毎年保障額が減額される収入保障タイプに加入するより、通常の定期保険(箱型定期)に加入して減額なさることをお勧めします」と言い放っている記事がありました。

理屈は分かります。

インフレになって貨幣価値が下がれば、現在の15万円の価値は10万円前後になってしまい想定が狂ってしまう可能性があるということですね。

それだから自動的に減額されるのではなく、とりあえず定額の定期保険に加入しておいてお客様の「適切なご判断で貨幣価値を見極めて」減額するのがいいとのことです。

「適切なご判断で貨幣価値を見極めて」なんてことはかなり難易度が高いような気がしますが、それはおいといて、収入保障タイプと定期保険を減額するケースを検証してみます。

その前に、もう5年ほど前になりますが、同じような検証を行ったことがあります。

インフレ対策ではありませんが、「収入保障タイプよりも通常の定期保険を減額する方が合理的である」といった記事に2008年5月に反証となる記事をかきました。

【長期定期保険減額プランは無敵か?】 【長期定期保険減額プランは無敵か?】

このときは解約返戻金がある前提での議論でしたので、貯蓄性のある終身保険との連合軍で、解約返戻金がある長期の定期保険との比較でした。

今回は収入保障タイプと通常の定保険において、両者とも解約返戻金がない前提での比較です。

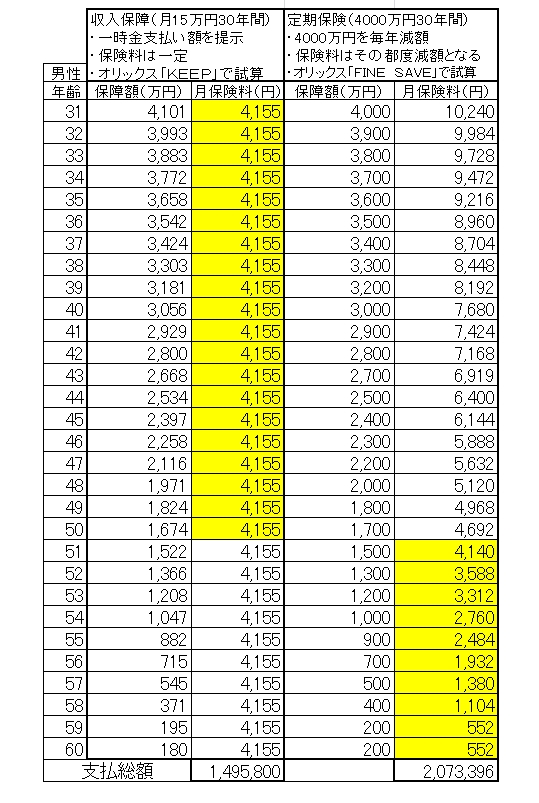

比較するには基準を合わせなければなりませんので、保障期間を同じにして、通常の定期保険を収入保障タイプと同じ保障額になるように減額したとしたときのコスト(保険料負担)で見てみることにします。

収入保障タイプは毎月4,155円と保険料は一定で毎年保障額が逓減していきますが、一番保障が必要な加入時の4000万円ほどの保障は確保できています。

比較して解約返戻金がなく保険料負担が少ない定期保険であっても、当初のコストは収入保障タイプの約2.5倍の10,240円となります。

通常の定期保険は毎年収入保障と同じ保障額に減額するとして考えると、20年後の51歳のときにほぼ同じ保険料となり、それ以降は減額する通常定期保険の方が負担は軽くなっていきます。

さて、これでインフレ対策になっているのでしょうか?

というより、現状のデフレの状態において適切なのでしょうか?

50歳までの20年間で収入保障タイプの支払い総額は997,200円で、定期保険減額では1,811,748円でその差は814,548円と2倍近くなります。

その後の10年で毎月の保険料コストは逆転しますが、トータルでも50万円ほど収入保障の方がコストは軽くて済みます。

インフレ対策としてはあまりにも大きな代償

これはあくまで、通常定期保険減額についてはミニマムの負担で計算しておりますが、いつ来るかわからない、来るかどうかもわからないインフレ対策の代償としてはあまりに大きく理不尽であると感じます。

定期保険を減額して収入保障に対抗しようなどという考えは、ただ単に保険保険料負担といらない手間を増やすだけです。

想像してみて下さい。

インフレの対策として、今後20年間掛捨てとなる保険料を2倍程度支払うプランを真面目に勧められたらどう思いますか?

現状がインフレで、今後も続く可能性が高いならまだ分かりますが、現状まだまだデフレであって、少しでも手元のキャッシュが貴重な段階において正気の沙汰ではありません。

代案としては、コストの差になる部分に多少上乗せをして、貯蓄として低解約型の利率変動終身保険か変額終身保険を使って、将来に少しでも積立するしかインフレに備える方法はないと考えます。

まとめ

収入保障タイプに対して、通常定期保険の減額をぶつけてくるのは、生命保険の商品や仕組みを知らない、としか言いようがありません。

しかしながら、そのような保険評論家やFPの大先生方が結構マスコミに出ていらっしゃるので、賢い消費者としては充分に注意が必要であります。

2013.1.

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|