bird管理人の保険知識…目次

「無認可共済」であるということ これまでは「無認可共済」と呼ばれる共済がありました。これは「根拠法のない共済」のことです。「無認可」だから悪いというのではないですが、監督官庁がないので問題になるし心配が多かったのも事実です。

共済には「根拠法を有する共済」と「根拠法のない共済」があります。

JA共済・全労済・県民共済・COOP共済などはそれぞれの根拠法にもとづく共済です。JA共済なら農業協同組合法にもとづき農林水産省が監督します。

「根拠法のない共済」は、根拠法がなくそのために許認可をする監督官庁がない共済です。それをもって「無認可共済」と呼ばれます。

「無認可」だから違法だというのではありません。許認可官庁が無いのだから無認可なのは当然です。もちろん無認可なのだからオレンジ共済のように社会に迷惑をかける共済がでやすいというのは事実でしょうが。

参考「エキスパートアライアンスと無認可共済」

http://www.hoken-erabi.net/seihoshohin/goods/9164.htm http://www.hoken-erabi.net/seihoshohin/goods/9164.htm

参考「無認可共済規制と無認可共済の掛金値下げエキスパート共済」

http://www.hoken-erabi.net/seihoshohin/goods/9185.htm

「無認可共済最大手」と思われるエキスパート共済さんを例にしました。この共済については様々な意見があるようです。しかし消費者としてはその良いところと悪いところを納得して使いこなせばいいだけです。確かに共済掛金(保険料)を引き下げる努力もしています。

そして2006年4月以降は保険業法により金融庁から監督を受けることになりますから、その時は晴れて「無認可共済だから…」といった差別はなくなります。

なお管理人はこのエキスパート共済について「勧めるとか良いとか悪い」とかは判断していません。皆さんご自身で考えてください。

不特定の者を対象とする共済生命保険・損害保険を取り仕切る法律は保険業法であり、金融庁が監督しています。さて「無認可共済」は「特定の者」を対象とだけしていれば、保険業法違反ではありません。 例えば「西新宿○丁目の仲良し会」という地域の懇親組織があって、「西新宿○丁目の仲良し会の会員の皆様を対象とした共済制度」ならば「保険業法」違反ではないのです。しかし広く一般から共済の募集をすると「保険業法」違反になります。 無認可共済が「不特定の者」を対象に共済事業を行なった場合には保険業法違反となります。会員等の「特定の者」だけを対象とする限りにおいては違反ではありません。 無認可共済の最大手(と思われる)エキスパート共済はロードサービスの会員という「特定の者」を対象として共済を販売しています。

エキスパート共済のロードサービス制度

http://www.exa11.co.jp/jaws/index_1/index.htm

エキスパートアライアンスと「ネットワークビジネス」エキスパート共済

http://www.hoken-erabi.net/seihoshohin/goods/0801.htm

保険業法改正へ

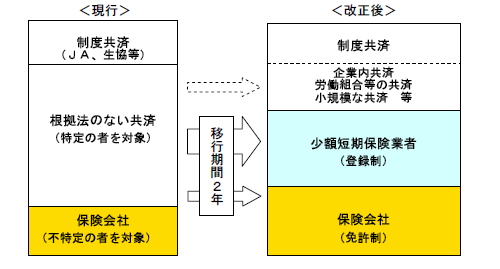

無認可共済には監督官庁がないこともあり、無認可共済に様々な問題が生じ、契約者保護消費者保護のために無認可共済について金融庁の監督下におくことにしました。

保険業法改正により「不特定の者」ばかりでなく「特定の者」を対象とした場合であっても保険業法の規制を受けることにしたのです。改正保険業法は2006年4月に施行されます。 無認可共済には、3つの選択肢があります。 - 「保険会社」になる。

- 「少額短期保険業者」になる。

- 「特定保険業者」になる

今までの「無認可共済」はこの3つに分かれることになります。

なお公益法人・企業内共済学校内共済・商工会等は、例外として現状のままでも存続できる扱いになっています。 1.「保険会社」になる。日本生命や東京海上同様に普通の保険会社になります。

ペット共済アニコムは保険会社の免許申請をしています。 http://www.prblog.biz/archives/2005/06/200428.html

http://www.ani-com.com/ 2.「少額短期保険業者」になる。保険会社になるのには資本金が何億円も要るし、大変です。だから、特別に「少額短期保険業者」という制度がつくられました。移行すれば様々な制約はあるものの、その制約の範囲内で堂々と保険を売れます。 3.「特定保険業者」になる既存の無認可共済で、これからどうするのか決めかねるところは「特定保険業者」として2009年3月までは、制度を継続できます。

この場合でも、最後は「保険会社」か「少額短期保険業者」かを選択することになります。そのためにこの「特定保険会社」は一部の例外を除いて最終的にはなくなります。つまり移行期間に限っての経過措置の制度です。 こんなイメージ。「特定保険業者」は最後にはなくなりますので、書かれていません。

契約者保護の観点から、保険業法の適用範囲を見直して「無認可共済」についても保険業法の網がかけられました。

保険業法は「不特定の者」を対象とした場合について規制していましたから、「特定の者」を対象とした無認可共済は規制外です。改正保険業法では「不特定の者」という限定をなくし、「特定の者」に対する場合も法規制の対象としました。(会社内労働組合内共済や公益法人や商工会等には例外があります。)

既存の「無認可共済」が事業を続けるのなら保険業法のもとで金融庁の監督下に入ります。

「保険会社」免許をとるか、新設の「少額短期保険業者」の登録をするか、の選択です。

保険会社免許なら資本金10億円以上です。「少額短期保険業者」ならば資本金1000万円と一定の供託金で済みます。

無認可共済なら、資産運用や保険料算定や募集等について自由でしたが、「少額短期保険業者」になれば、資産運用は預金国債等に限るとか、保険料の算定は保険数理に基づくとか、募集人登録台帳をつくるとか、契約者保護のための多くの規制を受けることになります。

しかしこの規制を乗り越えて「少額短期保険業者」になれば「不特定の者」を対象とした保険を販売できます。

これまでの無認可共済は「特定の者」にしか共済を販売できませんでした。ある無認可共済大手ではロードサービス会員にしか共済を販売できません。自動車を運転しない人に共済に入れるためにロードサービス会員になってもらいます。

また新聞折込チラシやポスティングは不特定多数対象となってしまいます。しかし「少額短期保険業者」になれば、不特定多数対象が可能になります。

もっとも「少額短期保険業者」には更に厳しい制約があります。

保険期間は損保商品なら2年、生保商品なら1年以内。疾病死亡300万円、傷害死亡600万円、入院給付60万円、損害保険1000万円、一人当たりの保険額合計1000万円等といった保障額の限度が設けられます。

またその「少額短期保険業者」の事業規模規制として年間収入保険料は50億円以下とされます。

エキスパート共済としての意見

http://www.exa11.co.jp/pdf/regulation.pdf

消費者からみた保険業法改正

消費者から見れば、保険を選ぶに当って選択肢が増えるということになります。

これまでの無認可共済は「特定の者」が対象だったので、割安な「無認可共済」があっても対象外の人は、それを契約することはできませんでした。 しかし新たにできる「保険会社」や「少額短期保険業者」が、これまでのその商品をベースにして割安な「不特定の者」対象の保険、つまり一般向け保険商品を出してくれるかもしれません。そうすれば一般消費者の選択肢は広がります。 保険会社になれば

高額な保険をたくさん売りたければ「保険会社」を目指すことになります。保険会社になれば、日本生命や東京海上と同じです。堂々と何でもできます。

ペット共済大手のアニコムは保険会社への免許申請を金融庁に行いました。これからも共済からの免許申請は続くでしょう。

そして保険会社の免許のハードルが下がってくるはずです。

既存の無認可共済については金融庁が様々な特例を用意しハードルを下げて「保険会社になりなさい」と呼びかけます。

無認可共済が保険業法の規制を受けることで、「保険会社」として社会的認知を受けます。保険の販売競争は激化します。

改正法は2006年4月施行です。

保険選びは相談相手探しだけれど

当「保険選びネット」の管理人は、生命保険選びは相談相手探しだと思っています。

自動車保険なら、保険のプロに相談せずに一括見積もりサイトで保険を選んでもそれほど違いはありません。しかし生命保険はそれほどに簡単に選べる商品ではありません。 「生命保険の選び方…保険選びは相談相手選び」

http://www.hoken-erabi.net/seihoshohin/goods/9047.htm 「保険の仕事とは何か 「サービスなし」と「フルサービス」」

http://www.hoken-erabi.net/seihoshohin/goods/9161.htm だからしっかりとした保険設計をしてもらえないで、またプロの相談に乗ってもらえないような共済商品や通販商品には不安を感じます。 「安い」だけで生命保険を選ぶとあとで痛い思いをすることがあります。だから保険の相談相手探しのためにこんなサイトも用意しています。 「保険の相談相手探し」

http://www.fp123.net/index.htm しかし、プロが相談には乗ってもらえないけれど、その保険料が安ければそれでいいという、割り切りがあればそれはそれでいいのだと思います。そういった保険商品への選択肢が増えることはいいことです。 当保険選びネットとしては現無認可共済で、2006年4月以降には新「保険会社」「少額短期保険業者」「特定保険業者」となる会社等の保険商品も積極的に紹介していただきたいと思います。 当保険選びネットとしては、なかなか商品情報が得られません。それぞれの共済の本部さんからの積極的な情報提供をお待ちしています。 法改正についての詳細情報「少額短期保険業者等についての保険業法改正

http://www.hoken-erabi.net/seihoshohin/goods/9204.htm

少額短期保険業者と無認可共済/メルマガ

|