|

|

注目商品200801 ビーエルフォーエバー(アリコジャパン)医療保険9690 メットライフアリコ

| |||

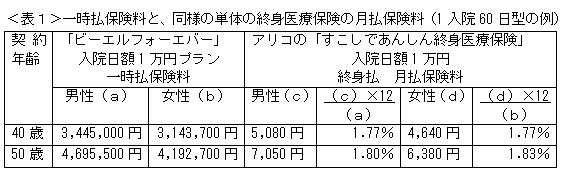

ビーエルフォーエバー:一時払終身医療保険(アリコジャパン)2007年12月に銀行の窓口販売が解禁されて、医療保険も銀行窓口で契約することが可能になってきました。まだ、取扱数はそれほど多くはありませんが、比較のページ商品比較200712 銀行窓販商品の比較にあったように、現時点で品揃えが豊富な三井住友銀行の中で、終身医療保険の一時払商品をとりあげたいと思います。一時払終身医療保険の特徴今まで、ほとんどの医療保険で一時払は扱わず、毎月払か半年払・年払という払込方法でしたが、銀行の窓口販売が解禁されたことによって、一時払の医療保険が登場しました。一時払方式をとることは、従来の終身医療保険とは異なる特徴があり、以下、三井住友銀行で取り扱っている時払終身医療保険の「ビーエルフォーエバー」(アリコジャパン)の例で整理してみましょう。

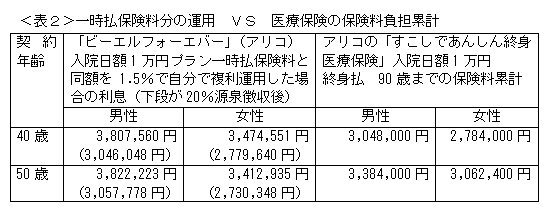

このように一時払終身医療保険は、払込保険料相当分の終身の死亡保障がつくことで、最初に払込んだ分が死亡時に必ず戻ってくることになります。よって、この医療保険の運営や管理のためのコストは、契約期間中の運用などで賄うという構図がみえてきます。 この「ビーエルフォーエバー」では、一時払保険料の額は、最低150万円以上となっているので、お客様からみると、保険会社にまとまったお金を入れる代わりに、その運用分で医療保険の保険料を捻出してもらうという見方ができると思います。例えば、一時払150万円の保険料を保険会社が年平均利回り2%で運用すれば、単純計算で毎月2500円分(年間3万円分)を医療保険の管理などのコストへ充当できるとみなせるわけです。 では、実際の一時払保険料と単品の医療保険の保険料水準と比較してみましょう。 一時払保険料の水準はどれくらい?合理的?「ビーエルフォーエバー」には、1入院60日型・120日型・730日型がありますが、以下では、1入院60日型で、入院日額1万円の内容をあげています。入院日額5000円の場合は、入院日額1万円プランの半額になるので、40歳女性で150万円台になります。 そして、比較上、アリコジャパンの終身医療保険(月払い)の1入院60日型で、できるだけ保障内容が近いものと並べてみました。  なお、表1の終身医療保険の年間保険料負担が、一時払保険料の何%に相当するかを計算すると、1.8%前後になることがわかります。つまり、一時払でまとまった額の保険料を払い、単利で約1.8%前後の運用をしながら、その運用成果で同じ会社の医療保障を買っていると考えられるでしょう。 こうみると、一時払終身医療保険はとても有利な商品のように見えるかもしれませんが、仮に一時払保険料分のお金を自分で90歳まで運用し続けたら、どのくらいの運用益になるのか計算し、純粋な終身医療保険の保険料累計額と比較してみました(表2)。表2では、自分では複利の1.5%程度の運用とし、運用益の20%源泉税も合わせて表示してみました。  表2から、40歳では、自分で約1.5%以上の複利運用ができるなら、税金が源泉されても、一時払保険料をわざわざ固定させるよりも、自分で運用して、別途、終身医療保険などを掛け捨てでも確保したほうが、数字上合理的といえそうです。一方、50歳では、もう少し高い1.7%程度の運用が、一時払保険料を固定させるよりもメリットが出てくる目安となります。 Wealth格付け「ビーエルフォーエバー」(一時払終身医療保険)」 ☆☆ 今回は、医療保障の内容よりも、一時払ゆえの特徴に着目し、わざわざ一時払いで加入してお金を固定化させることにメリットがあるかどうかを判断の鍵にしてみました。 確かに掛け捨てではないという点で、魅力を感じる人も多いと思います。しかし、表2のように、まとまったお金があって、自分で運用することに興味があるなら、わざわざ運用益を放棄してまでお金を固定化させて医療保険に加入しなくてもいいのではないかと思います。 そもそも保険は、預貯金が十分とはいえない場合に、経済的な不安を助け合いのシステムでカバーするものです。数百万円の余裕資金がある人なら、医療保険にそのお金を固定化させなくても、いざという時は支出に耐えられるでしょうし、もっと健康維持に積極的にお金を使って人生を有意義に過ごすためにお金を回していくという視点も合わせて検討したほうがいいのではないかとさえ思います。 しかし、あまり運用を積極的にするつもりはなく、高齢で通常の医療保険に入りたくても高く、しかも掛け捨て商品では嫌という場合には、払込元本相当が死亡時に戻ってくるので、安心して加入しやすいでしょう。

2008年1月末現在 マネーカウンセリングネットWealth ファイナンシャル・プランナー(CFP) 吹田朝子 | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||