|

|

|

生命保険の相談…FPや保険プロに相談しないと損をする?

生命保険の相談相手を自分で探す。

生命保険の相談

なぜ生命保険の相談をするか。生命保険を選ぶには、生命保険を選ぶ前に自分が必要な保障の種類や保障額を考えないといけないのです。つまり人生設計を考えてそこで予想されるリスクを考えるのです。ライフプランを考えないといけないのです。これが生命保険選びのもっとも難しいところなのです。生命保険を選ぶ前の段階がすでに難しいことなのです。 つまり生命保険を選ぶことと言うのは自分の生き方や生きるリスクを考えることなのです。これが生命保険と違って相談がそれほど必要ない自動車保険選びや火災保険選びと違うところです。自動車保険選びで「自分の生き方」などを考える必要はありません。対人対物補償を無制限にするかいくらにするかと予算で決めればいいだけです。自動車保険選びは簡単なのですが、生命保険はそうはいかないのです。だから生命保険は相談の相手が必要なのです。

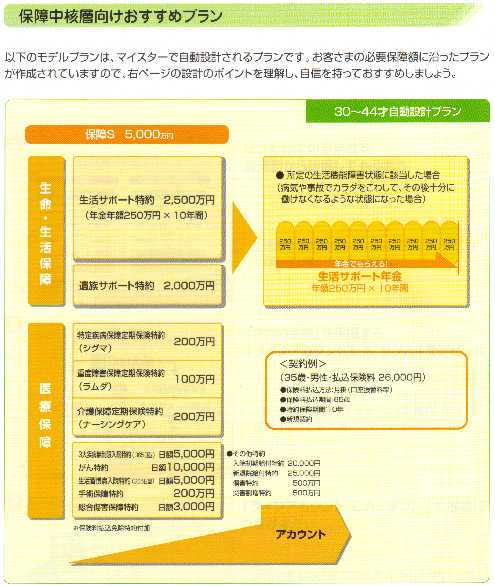

さて一般の人が想像する生命保険の相談では、まず保険設計書がだされてそれがたたき台になると思うでしょう。 現実に「35歳のサラリーマンだから取り敢えず保険金3500万円のと5000万円の二つの保険設計書を用意してもっていく」というような方法がとられます。 営業員さんはまずこれらの設計書をだして、「お子さんが1人だとだいたい皆さんこれくらいですよ」といって二つの設計書を説明して、予算に合わせてどちらにするか決めていく…というものでしょう。 自動車保険選びで対人対物補償を無制限にするかいくらにするかと予算で決めるのと似たようなものです。そこにあるべきその人向けのプランニングはありません。 本来ならその相手の個別のライフプランをじっくり聞いてから、その人のライフプランをじっくりと組み合わせ必要な保障を検討し保険設計がなされないといけないのですが、それがありません。おかしいことなのです。 ある大手生命保険会社の営業員さん向けの販売マニュアルからです。

この画像の上部をご覧ください。このように書かれています。

ここには「30〜44才自動設計プラン」とあります。30〜44才だと子供のあるなしにかかわらず、住宅ローンの有無にかかわらず、年収の高い安いにかかわらず、その人のライフプランにかかわらず、この保険が提案されることになります。そして、反対意見を述べなければこのままの保険になってしまうかもしれません。

とは、こういうことなのです。あなたの大切なライフプランが「平均的な」「一般的な」金額で決められてしまうのです。ライフプランはその人ごとです。  たとえ生命保険相談をしたとしても「平均的な」「一般的な」で自分のライフプランを決められてはたまりません。 まず生命保険を選ぶには、生命保険を選ぶ前に自分が必要な保障の種類や保障額を考えないといけないのです。つまり人生設計を考えてそこで予想されるリスクを考えるのです。ライフプランを考えないといけないのです。これが生命保険選びのもっとも難しいところなのです。生命保険を選ぶ前の段階がすでに難しいことなのです。 だから、ちゃんと相談に応じてくれるファイナンシャルプランナーや生命保険のプロを探すことが大切なのです。

ライフプランはその人それぞれです。あなたのライフプランは「30〜44才自動設計プラン」でいいのでしょうか。このようにライフプランをじっくり聞いてくれる相談相手を探さないといけないのです。 相談して、ライフプランをしっかり考えてから、始めて具体的な生命保険商品を選ぶことになります。生命保険会社は40社以上あります。そこから様々な保険商品が提供されています。その中から自分のライフプランに見合った生命保険商品を組み立てていかないといけないのです。 さあ、大切なのは生命保険の相談相手探しです。 ネット生保と生命保険相談 ネット生保では相談はしてもらえません。しかし安い保険があるのは事実です。自分で理解したうえで使いこなせればいい選択だと思います。 禁煙で身体が丈夫で健康ならグンと安くなる生命保険もあります。例えば禁煙者向けの保険は唾液検査が必要ですからネット生保では対応できません。その場合には、保険料が激安と言われるネット生保より安くなることもあります。 だから健康でタバコを吸わない人はネット生保を選ぶと損かもしれません。 一方で一定の病気をしていても入れる保険、や告知(保険会社に自分の健康状態を伝える内容や条件が緩和されている保険もあります。もちろんこの緩和型は保険料が高くなっていますがそれでも保険会社から拒絶されずに保険に入れるのです。そしてその基準は保険会社ごとに違います。 ある保険についてこんな話がありました。「定期健康診断結果通知に肝臓のγ-GTP値が198IU/Iの記載が…お申込みいただいても大丈夫?」「健康診断結果通知書にで中性脂肪値が380mg/dlの記載があったら…」「喘息の既往症があるとお申し出には…」といった記載がありました。これは保険会社によってγ-GTP値や中性脂肪値や喘息についての基準が違うということです。 同じγ-GTP値でもA保険会社は通常の契約ができ安い保険料、B保険会社では緩和型の高い保険料、C保険会社では契約謝絶つまり契約不可ともなるのです。 γ-GTP値が高い人にはこの保険会社、血圧が高めなら、また血圧降下剤を飲んでいるのなら…、で選ぶべき保険会社と保険商品は違うのです。このような場合にはプロとの相談が必須なのです。相談して初めていい選択ができます。 個別には差があっても、一般論としてネット生保系は健康状態について厳しくわずかでも症状や告知があると拒絶される傾向にあるようです。それは本人に合わないで契約を受け入れるのですから当然でしょう。 一定期間内に解約すると解約戻り金が少なくなってしまうものの、その分は保険料が安い保険があります。ずっと解約しない前提ならこの保険料が安い保険は選択対象になります。これも相談が必須な商品です。 もうお分かりだと思いますが、しっかりとした保険選びはおそるべき大変な作業なのです。だから生命保険は相談の相手を探して相談して入るものです。保険選びは相談相手探しです。

そんな相談相手を探しましょう。 生命保険の相談相手を自分で探す。

TOPへ戻る→▲

|

セールスレディ給与明細 サービスなし・あり保険 外資系保険会社の不安 通販と営業マンの違い ネット時代と生命保険 104万円年金は54万円に 保険で困った時に 告知義務違反について 生命命保険を解約する 生命保険を乗り換える 生命保険の見直しと転換 騙されるな転換設計書 掛捨ての通販生命保険 生命保険の見積り 保険設計書の読み方 生命保険会社の目次 who? 管理人 |

2006年度総合大賞受賞サイトです |