注目商品「健康ノススメ」 by 田辺南香(6)

7163 旧AIGエジソン(現ジブラルタ)

|

|

|

「健康ノススメ」健康還付給付金付無配当医療保険・・・AIGエジソン生命ここ数年は、“医療保険はなるべく保険料が安いものを”というニーズから、掛け捨ての解約返戻金がなく、シンプルな保険に人気が集まっていました。しかしながら、“やっぱり全て掛け捨てでは・・・”という声も無視できず、“○年間元気だったら、ボーナス給付金がある”タイプの医療保険も増えてきました。

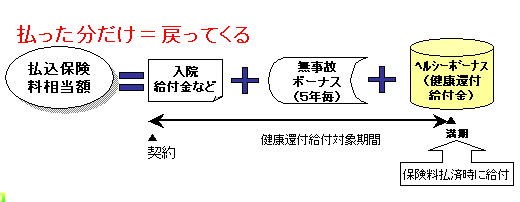

今回AIGエジソン生命から新しく発売された健康還付給付金付無配当医療保険(終身型・定期型)「健康ノススメ」は、更に進んで健康な人でも保険料を払っただけ、後で戻ってくる貯蓄性のある全く新しいタイプの保険です。国の医療制度でも、入院の短縮化や予防医療を重視する方向性にありますので、健康な人を応援する保険として注目してみたいと思います。

「健康還付給付金付(ヘルシーボーナス)」とは払込満了までの保険料相当額から、それまでに支払われた入院などの給付金と無事故給付金を差し引いた金額が、払込満了時に全額支払われるもので、これにより保険料の実質負担額ゼロをうたっています。

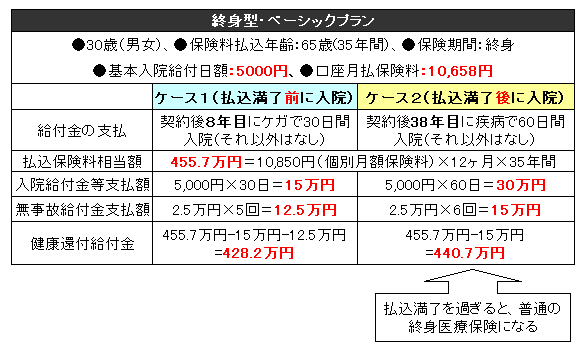

これって本当に左右「=」なのか?という疑問を持たれる方へ、2つの事例で見てみましょう。保険の条件は両方とも終身型で、ケース1は払込満了前に入院した場合で、ケース2は払込満了後に入院した場合の健康還付給付金付(ヘルシーボーナス)の額です。

実際に、払込満了時に生存していれば、ケース1の通り、入院などの給付金と無事故給付金を差し引いた金額がヘルシーボーナスとして全額支払われます。またケース2のように、ヘルシーボーナスをもらった後に入院しても、終身型ならば入院給付が受け取れます。(ヘルシーボーナスを返還する必要はありません)

そんなにオイシイ保険ってあるの?

保険のしくみが少しわかっている方には、「保険会社の経費や利益はどうなっているの?」とか、「保険は健康な人の保険料で、病気やケガで入院した人の給付金を面倒みてあげるものでは?これって、誰がその面倒をみるの?」という疑問も持たれるかもしれません。

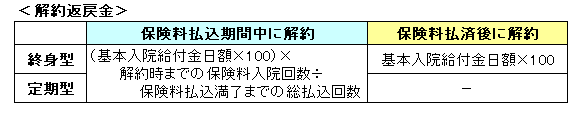

そこは長期の加入を前提としていて、運用益が保険会社の経費や利益になっています。その為保険料が高めです。また、契約1年以内に解約した場合は、解約返戻金が出ません。また、それ以降も下記の通り。例えば入院日額5千円の場合は最高でも50万円(=5000円×100)ですから、よほどのことがない限り途中で解約することは望ましくありません。

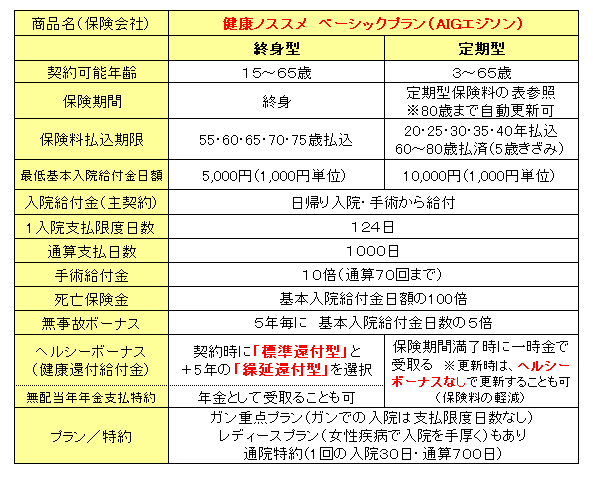

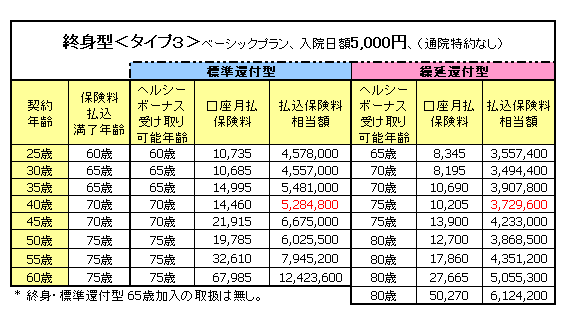

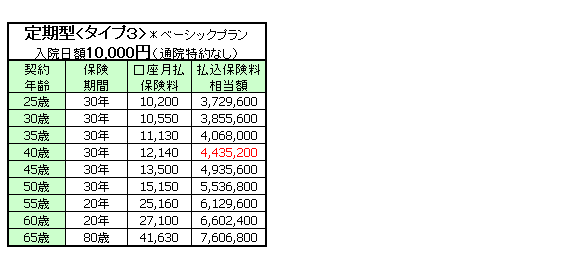

商品内容の比較「終身型」vs「定期型」

終身型と定期型があり、それぞれにベーシックプラン、ガン重点プラン、レディースプランがあります。ベーシックプランの終身型と定期型を比較してみました。

保険期間の違いは当然ですが、その他大きな違いは入院日額とヘルシーボーナスの受け取り方にあります。終身型の場合、保険料払込時にヘルシーボーナスを受取れる標準還付型と保険料を払い終わって5年後に受取る繰延還付型があります。

更に、ヘルシーボーナスを年金として受取ることもできます。定期型は標準還付型の一時金受取のみです。ヘルシーボーナスの給付条件が生存していることなので、繰延還付型の場合に、万一保険料払込後5年以内に亡くなると、ヘルシーボーナスは受取れず、死亡保険金だけになります。繰延還付型は標準還付型に比べてかなり保険料が安目に設定されていますが、その5年間の死亡のリスクも考慮する必要があります。(文末の月額保険料表を参照)

ガン重点プランやレディースプラン、通院特約などで支払った保険料全てが、ヘルシーボーナスの還付対象です。また、年払いで割り引かれた保険料を支払った場合でも、ヘルシーボーナスは月払の保険料で計算されますので、その分メリットが大きくなります。(終身型・定期型ともに)

定期型の場合、保険期間終了時にヘルシーボーナスを受取った後、80歳まで自動更新が可能です。その場合の保険料は更新日の契約年齢・保険料率によって決まります。そのままの内容で更新すると、保険料が高くなるので困るという場合は、ヘルシーボーナスなしで普通の医療保険として更新することもできます。

どんな人にオススメの保険か?

「健康ノススメ」の保険料は、普通の医療保険に比べてかなり高めです。もちろん支払った保険料は将来生存していれば、(途中で給付のあった金額は差し引かれて)そのまま戻ってくるので、掛け捨てにはならない点では安心です。

高度障害における保険料払込免除や、定期型の保険料払込満了後は、保険料を抑えるために普通の医療保険での自動更新ができる点など、細かい点での配慮がされています。

これらを考慮して、この保険をオススメしたい方は、次の通りです。

- 年間10〜20万円(またはそれ以上)の保険料を長期で払える余裕のある方

- 医療保険に加入せずにここまできてしまい、高くなってしまった保険料に躊躇している40歳以上の方。高い保険料を払っても掛け捨てでは…、でもいざという時はやや不安と思っている方。積立貯蓄の利子が保険料という考え方ができます。

- シングルや家族にお金を残す必要のない方。途中で死亡した場合の死亡保険金は少ないですが、保険料払込満了時に生存していればヘルシーボーナスが受け取れ、老後資金として使えます。また終身型ならば、ヘルシーボーナス受け取り後も保険料なしに保障が一生続きます。つまり、生きていく為の保険です。

加入時に気をつけたい点は、40歳を超えて加入する方は、70歳〜80歳と高齢になるまで保険料の支払いが続くことです。また途中で解約しては大きな損失になるので、将来の収入や預金などマネープランをきっちり立てておくことが重要です。新しいタイプの保険のため、少々複雑ですが、事前に十分な理解と比較をして、プラン選択をすることをオススメします。

<参考> 月払保険料表

2006年9月現在。

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|