商品比較 収入保障保険 by 古川悦子(26)

7373 ソニー生命

|

|

|

収入保障保険の比較

「収入保障保険」は、定期保険の種類で、死亡・高度障害保険金を年金形式で受け取ることができる保険です。保険会社によっては、「家族収入保険」、「生活保障保険」などと呼ばれています。

遺族年金の代わりとして、あるいはお給料のように受け取れて、毎月の必要保障額を確保できるので、安心した生活を送れるということで検討する方が多いようです。

今回は、ソニー生命、アリコジャパン、東京海上日動あんしん生命、三井住友海上きらめき生命、損保ジャパンひまわり生命、あいおい生命の6社の「収入保障保険」を比較してみました。

比較の前に、どのような保険か理解するために、特徴と注意点を説明したいと思います。

① 「収入保障保険」の特徴・注意点

【特徴】

●年金のタイプには、年金額が一定の「定額型」と、毎年増加する「逓増型」がある。

●年金として分割して受け取る他に、一時金や一時金+年金で受け取ることが可能。

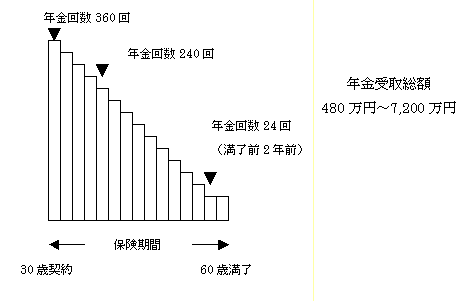

●年金の受取回数は、被保険者の死亡・高度障害の保険事故発生の時期により相違。

保険期間満了に近づくにつれて受取回数は減りますので、年金受取総額も減っていきます。

●年金の支払いには、最低保証期間がある。

例えば、最低支払保証期間が2年の場合は、保険期間満了の直前に死亡・高度障害の保険事故が発生したときには、保険期間を超えて2年間保証します。

●契約年齢は、保険期間・最低支払保証期間により相違する。

以上は、一般的な特徴で、独自の設定をしている保険会社もあります。

【注意点】

●受け取る年金には、毎年、雑所得という税金がかかってくる。

「受取年金額」から「その年金額に対応する保険料」を差し引いた金額が25万円以上の場合、10%の源泉徴収の対象になり、源泉徴収された税額は、確定申告で他の所得と合算して申告します。保険会社は年金額から源泉徴収額を差し引いた年金額を支払います。

ただ、税制改正により、今後変ることも考えられます。

●保険期間満了後は自動更新されない。

あと、「健康割引制度」を適用しているとか、配当金・解約返戻金をなくして(アリコジャパンは保険料払込期間中)、保険料を割安に設定している点は、「定期保険」・「逓減定期保険」同様、最近みられる特徴となっています。

解約返戻金がないものが多いので、自動振替貸付制度の適用や払済保険・延長定期保険への変更ができなくなっています。

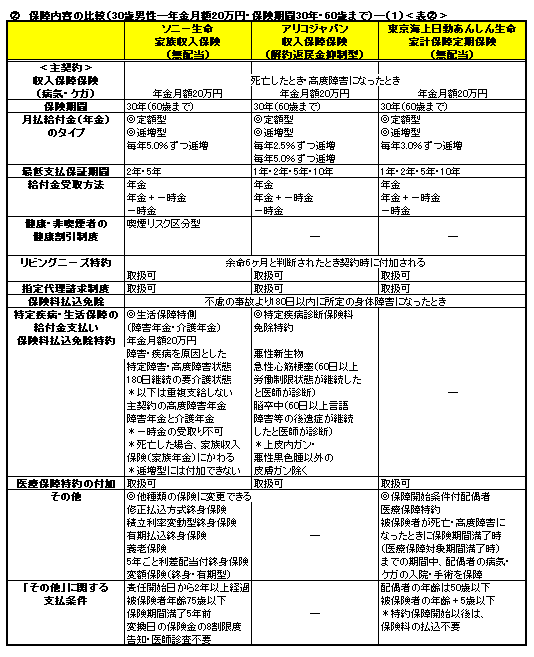

② 保障内容の比較(30歳男性―年金月額20万円・保険期間30年・60歳まで)

3社ずつ分けて比較しています。まずは、ソニー生命、アリコジャパン、東京海上日動あんしん生命です。

独自の特徴だけ補足説明しますと、ソニー生命は、「生活保障特則」として、「障害年金」・「介護年金」の支払いがあり、責任開始後2年経つと、終身タイプの保険へ変更可能です。(定期保険・逓減定期保険も同様)

東京海上日動あんしん生命には、「保障開始条件付配偶者医療保障特約」が付加できます。

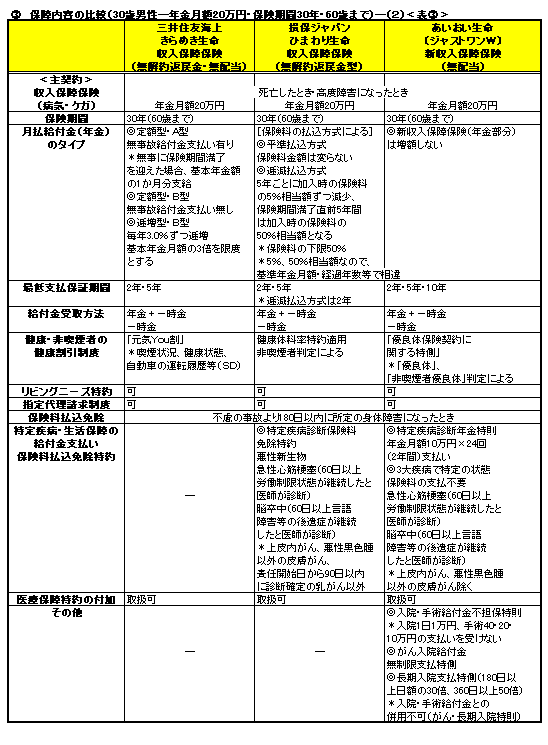

③ 保障内容の比較(30歳男性―年金月額20万円・保険期間30年・60歳まで)

次は、三井住友海上きらめき生命、損保ジャパンひまわり生命、あいおい生命の3社です。

独自の特徴としては、三井住友海上きらめき生命の定額型A型は、無事に保険期間を満了した場合、基本年金月額1か月分が支払いになるタイプです。

損保ジャパンひまわり生命の月払給付金のタイプは、保険料の払込方式による設定になっています。「平準払込方式」は「定額型」と変りません。「逓増型」により年金額を増やしていく代わりに、「逓減払込方式」により保険料を減らす方法をとっているのです。

あいおい生命は、年金額の増額を設定せずに、あらかじめ入院・手術給付金の医療保障が付加されています。「入院・手術給付金不担保特則」を付加することで、年金部分のみの契約も可能です。

また、あいおい生命では、3大疾病に備えて「特定疾病診断年金特則」を付加すると、年金が給付され、さらに、保険料支払不要となります。

②と③をとおしていえることは、本来ある不慮の事故による保険料払込免除に上乗せとして、「保険料払込免除特約」が付加されていること。(ソニー生命、アリコジャパン、損保ジャパンひまわり生命、あいおい生命)「保険料払込免除特約」には保険料が発生します。

健康割引制度に関しては、血圧、BMI、過去1年間の喫煙状態などで判定されていて、判定の基準は各社で異なっています。その中で、三井住友海上きらめき生命は、自動車の運転履歴等(SD)でも判定しています。

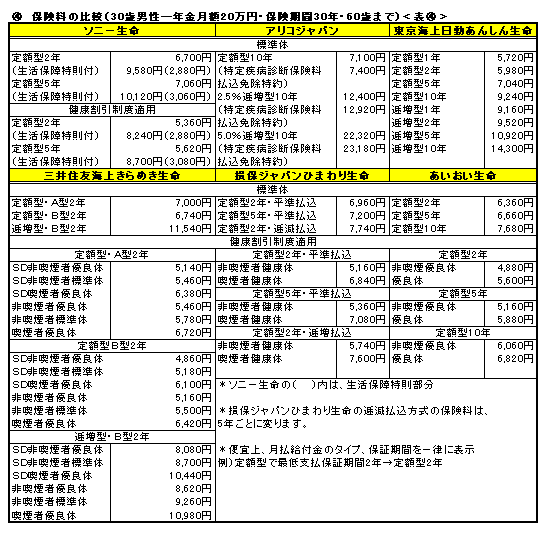

④ 保険料の比較(30歳男性―年金月額20万円・保険期間30年・60歳まで)

保険料の比較には、一部だけを抜粋しました。あいおい生命は、入院・手術給付金不担保特則を付加した保険料となっています。

各社で大きな差はないように思われます。年金額が多くなる「定額型」より「逓増型」の方が、最低支払保証期間は長い方が保険料は割高になっています。

生活保障特則が付加されると、保障が厚くなる分、保険料は割高になり、健康割引制度が適用されると、保険料は割安になります。

以上から、どの「収入保障保険」を選ぶかは、自分に合った月払給付金のタイプ、最低支払保証期間などの設定の仕方、取扱う保険会社独自の特約などにもよります。

保険料は、年金で分割して支払うので、保険会社も残金の運用ができるということで、割安になっています。

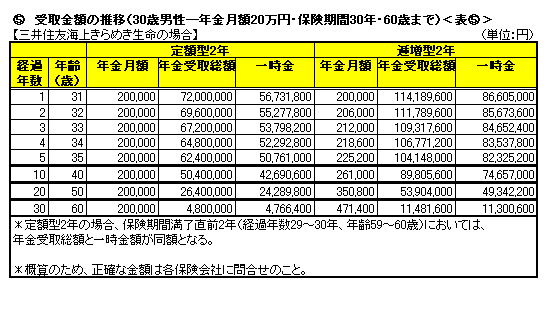

⑤ 受取金額の推移(30歳男性―年金月額20万円・保険期間30年・60歳まで)

参考に、受取金額の推移を載せました。ここで、「収入保障保険」の仕組みを簡単に図で表してみますと以下のようになります。(「定額型2年」の場合)

<表⑤>から、一時金よりも年金で受け取った方が、受取総額は多くなることが分かります。一時金は、保険料の積立部分から作られるもので、契約時に約束された保険金とは性格が異なったものです。

年金額は決まっていても、一時金の金額は確定していないと思われます。一時金の金額は、各社で多少違っています。

⑥ 「収入保障保険」が向いている人

公的な保障「遺族年金」の不足分を補いたい人に向いています。今回は、残された家族のための男性の死亡保障として取り上げましたが、幼い子どもをもつ女性が養育費として残すための死亡保障としても活用できます。夫が働いている間のベビーシッター代などです。

年金形式で受け取れるといっても、積立部分を増やして受け取る「個人年金保険」や「終身保険」からの年金とは異なります。「収入保障保険」の支払いに対する積立部分は保険期間が経過するとともに減るのです。

「逓減定期保険」も保険金が減っていくということで比較されるかと思います。ただ、保険金としてまとめて受け取った方が良い場合もあり、どちらが自分のライフスタイルと合っているかを考える必要があります。

「収入保障保険」は、遺族にとっては決まった金額が定期的に受け取れるというメリットもありますし、一時金での受け取りも選択できて便利であるといいながらも、<表⑤>からもわかるように、年金で受け取るために作られた保険であるといえると思います。

2008年11月

無解約返戻金型総合収入保障保険(三井住友海上あいおい生命) 無解約返戻金型総合収入保障保険(三井住友海上あいおい生命)

注目商品200901 総合収入保障保険(三井住友海上あいおい生命)

商品比較200807 収入保障保険の比較

商品比較 収入保障保険 by 古川悦子(26)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|