商品を見極める「Wステージ・未来デザイン」byしごとにん(93)

7504 住友生命

|

|

|

10年更新商品を見極める「Wステージ・未来デザイン」住友生命

住友生命から「Wステージ・未来デザイン」が発売されました。

この「Wステージ」は収入保障タイプで、これまで大手国内生保では傍流であった保障が低減する商品を前面に出しておりますので注目してみました。

主契約が「新終身保険」で、今回の事例では150万円の終身の死亡保障のうち100万円が介護保障になります。

つまり要介護状態となり一定の条件を満たせば、150万円のうち100万円は生前に支給される内容です。(第2ステージの60歳以降)

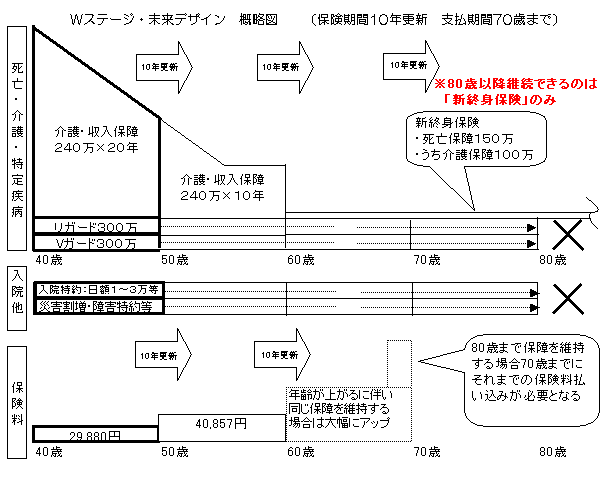

「保険期間」と「保障期間」

「年間240万円で20年間の保障です」と説明された場合、40歳で加入であれば60歳まで保障があるのが通常の生命保険の考え方です。

40歳の加入時には「240万円×20年間=4,800万円」の保障があり、毎年240万円づつ低減していくのは間違いないのですが、問題はこの商品で謳っている「保険期間」です。

「保障期間」は20年ですが「保険期間」は10年更新です。

なんだかややこしいですよね。

「年間240万円で20年間の保障で、保険料は毎月29,880円です」と言われれば20年間毎月29,880円を支払って、保障額は毎年低減して20年後にはなくなるというのが普通です。

しかし、この「Wステージ」はそうではありません。

10年更新なので、10年後の保険料はアップします。

当初の10年以内に死亡や所定の介護状態になった場合は、被保険者が60歳の年齢の年まで保険金は支払われますが、10年間を無事に過ごすと同じ保障を継続するのに保険料がアップしてしまうのです。

また、特約は保障額が同じでの更新で計算しております。

死亡保障は低減しておりますのでほぼ据え置き程度の保険料だと考えられますが、特約部分については年齢がアップしていますので保険料は大きく上がります。

毎月の保険料が29,880円から40,857円になるのはそういうわけです。

単純な死亡保障は年齢が上がればニーズが小さくなるので、この構造でも理に適っている面はありますが、入院保障や「リガード(三大疾病)」や「Vガード(五大重度疾病)」の部分については年齢とともにニーズが減ることはなく、単純に入院の保障についてはニーズが大きくなると思います。

未だに「10年更新特約テンコ盛り」をメインにして最初の10年の保険料を安くしているのですが、更新時に保険料がアップするため、そのまま継続するのは極めて困難であり、継続するとしたら保障内容を縮小せざるを得ません。

唯一のメリットと思える介護保障を兼ねる収入保障ですが、これは60歳でなくなってしまい、60歳以降で最後まで残るのは「新終身保険」の介護保障部分の100万円だけとなります。

働き盛りの死亡ニーズと介護のニーズをゴチャ混ぜにしているので、この保険の介護の大きな部分は60歳までの死亡ニーズ期間中になくなってしまうのです。

それで一応格好だけはつけようと「新終身保険」の介護保障100万円があり「一生涯の介護保障」という形にとりあえずはなっています。

「10年更新の特約」の特に入院の保障については、ほとんどの方が継続したいと考えると思われますが、従来どおり10年ごとにアップする保険料は莫大な金額となり、苦労して継続しても80歳で打ち切られるという悲劇を生みます。

80歳を過ぎるとほぼ通常の生命保険加入は不可能ですし、60歳前後で健康状態に問題がなければもっと廉価で一生涯の入院保障を確保できるわけですから、この特約の内容を理解して上で他社と比べて加入する人はいないと思います。

また、三大疾病に備える特約の「リガード」についてですが、給付条件として「三大疾病と診断されたら」などと注釈なしで堂々と謳っています。

他社では「所定の状態になったら」など注釈があるのが普通なのですが、なんのためらいもなく「・・診断されたら」と言い切りです。

もちろん「60日ルール(心筋梗塞や脳卒中の場合60日以上の労働制限や後遺障害がないと診断されただけでは支払われない)」の適用となりますが、それについては優秀なスミセイの営業員がきちんと説明するはずであり、約款には明記しているとコールセンターのオペレーターは開き直っていらっしゃいました。

代案として

低減型の保障スタイルと終身保障は大きな保障がなくなってから顕在化することにより保険料を抑えている、と謳っていますが保険料は他社に比べて割高ですし、更新ごとに上がっていくのもいただけません。

従来の大手国内生保お得意の「保険会社ニーズ(ウォンツ?)」の商品と言い切れます。

被保険者が加入10年以内に所定の介護状態になって給付される以外は、すべてどこと比べても不利となる商品です。

(40歳で加入したら40歳代で所定の介護状態になる場合のみ有利です)

保険商品紹介と称して保険会社のプレスに感想を加えただけのものは論外ですが、分析して問題点を指摘するだけでも不充分ですので、代案として「介護+収入保障+医療保険+三大疾病」をテーマに組み立ててみました。

40歳男性 月保険料総額:31,398円

「Wステージ」に付加されている「保険料払い込み免除特約」に匹敵するものは付加しておりませんが(必要ならソニー、あんしん、ひまわり生命を使って付加できる)、保険料は10年後に上がることはなく、医療保険(CURE)については一生涯の保障となります。

また「Wステージ」の入院特約は、180日型で通常の入院(疾病、ケガ)は日額1万円、三大疾病2万円、がん3万円という内容になりますが、オリックスのCUREについては日額1万円で通常60日、七大疾病120日になります。

その代わり、保険料がアップしないことと、当初から終身で介護保障を兼ねた終身保険を確保しており、貯蓄性もあります(契約者貸付や一部解約による取り崩しが可能)。

将来確実に保険料負担が増して、継続できるか不透明で、仮に継続できても80歳で特約部分は終了してしまうのは如何なものかと思います。

同じ保険料負担であれば、きっちり収入保障と介護、医療保障を確保して無駄を省き、保険料は一定で一生涯の保証を厚くする方が賢明だと確信します。

大手国内生保は新商品が出ても相変わらずなのは、正直あきれてしまいました。

2011年4月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|