商品比較 定期保険の種類別比較 by 古川悦子(27)

7377 ソニー生命

|

|

|

定期保険の種類別比較

今回は、定期保険の種類である「平準定期保険」、「逓減定期保険」、「収入保障保険」の3つの保険を比較してみました。

定期保険は、一定の保険期間内に、死亡・高度障害の支払事由に該当した場合に保険金が受け取れる死亡保障の保険です。「平準定期保険」は、保険会社によっては、ただの「定期保険」とも呼ばれています。「逓減定期保険」は、保険期間の経過に応じて保険金額が減っていく保険、「収入保障保険」は、年金形式で受け取ることができる保険です。特約として付加できるものもあります。

3種類の定期保険についての特徴や仕組みは、以下を参考にしていただければと思います。

「定期保険」⇒「 ネット定期保険の比較」(「ネット定期」以外の「定期保険」も掲載) ネット定期保険の比較」(「ネット定期」以外の「定期保険」も掲載)

「逓減定期保険」⇒「逓減定期保険の比較」

「収入保障保険」⇒「収入保障保険の比較」

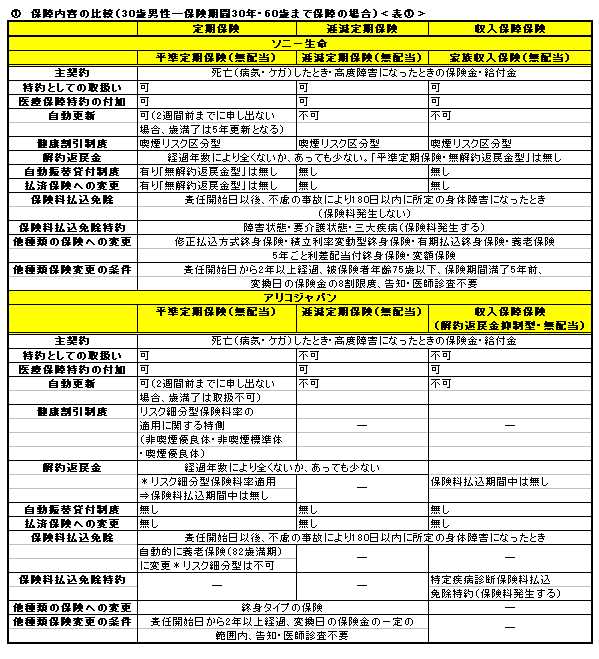

① 保障内容の比較(30歳男性―保険期間30年・60歳まで保障の場合)

ここでは、3種類の定期保険を扱っているソニー生命とアリコジャパンを取り上げて、2社それぞれにおいて3種類の定期保険の保障内容を比較し、保障内容の違っている点や保険商品独自の特徴をみていくことにします。

<表①>に補足しますと、2社の「平準定期保険」はともに、リビングニーズ特約と指定代理請求制度が適用されます。

保障の内容にそれ程の違いはないようです。あえて違っている点は、「逓減定期保険」と「収入保障保険」は、保険期間満了後に自動更新されないことです。ただし、「平準定期保険」でも歳満了の場合は、自動更新できない扱いをしているものもあります。(アリコジャパン)

保険会社独自の特徴や傾向は、他の商品にも及ぶことが多くなっています。ソニー生命では、3種類ともに、「保険料払込免除特約」を付加することと、2年以上経過した契約であれば、他の保険種類に変換することが可能です。

アリコジャパンでは、「収入保障保険」には「特定疾病診断保険料払込免除特約」が付加することができて、「平準定期保険」と「逓減定期保険」は、2年以上経過後に終身タイプの保険に変更することができます。

また、アリコジャパンの「平準定期保険」は、不慮の事故により180日以内に所定の身体障害で保険料払込免除になった場合には、自動的に82歳満了の養老保険に変更されます。

ただし、リスク細分型については適用されずに、当初の保険期間満了まで保障が継続します。(自動更新はされない)ソニー生命は、保険料払込免除されても最長80歳まで自動更新されます。

この契約のように60歳満了となっていても、保険期間内に保険料払込免除に該当すると、自動的に82歳まで保障される期間が延びることになります。(通常、歳満了は自動更新されず、年満了は最長80歳まで自動更新される)

養老保険なので、生存した場合は満期保険金、死亡・高度障害の場合は死亡・高度障害保険金が受け取れます。保険金額は、契約時の3,000万円となります。

② 保険料の比較(30歳男性―保険期間30年・60歳まで保障の場合)

タイプ(型)別に保険料を比較してみました。「収入保障保険」は、契約時に一時金で受け取った場合(「平準定期保険」と「逓減定期保険」の契約時の保険金額3,000万円に近い金額)に相当する年金月額で保険料(月払の場合の最低保険料は3,000円)を算出してあります。

一時金と保険金とは性格の違うものですので、あくまで目安として参考にしていただければと思います。

「平準定期保険」の保険料が一番割高になっています。これは、「逓減定期保険」や「収入保障保険」の受取額が保険期間経過に応じて減っていくのに対し、「平準定期保険」は、保険期間を通して保険金額が同じであるからです。

「収入保障保険」は、年金形式で受け取ることで更に保険料が割安になります。「逓減定期保険」と比較して、保険料は大差ないにも関わらず、年金受取りの方が受取総額は多くなっています。

保険料は、解約返戻金が多く支払いになる方が割高に設定されます。保険料から積み立てられる部分が多くなるからで、アリコジャパンの「平準定期保険」の保険料は、「無解約返戻金型」の方が割安になっていることからもわかります。

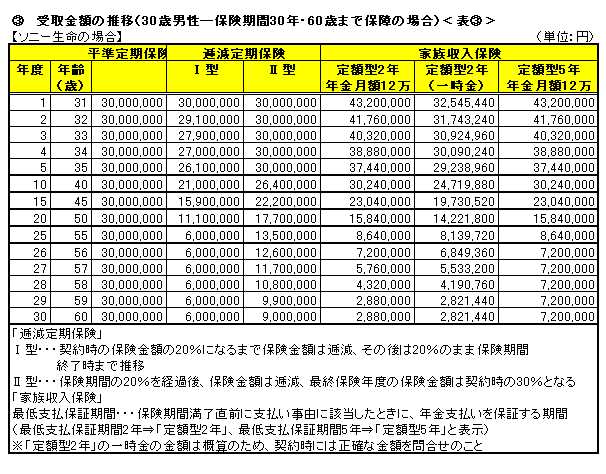

③ 受取金額の推移(30歳男性―保険期間30年・60歳まで保障の場合)

3種類の定期保険の違いは、むしろ仕組みにあるといえます。ライフステージごとの必要保障額の参考として、ソニー生命を例に受取金額の推移を載せてみました。「家族収入保険」においては、「定額型2年」の一時金の推移も載せてあります。

「収入保障保険」(ソニー生命では「家族収入保険」という名称)の一時金額の設定は、保険会社により多少相違しており、「保険料払込免除特約」が付加されても、健康割引制度が適用されても同じ金額となります。

「逓減定期保険」と「収入保障保険」はタイプによっても受取額は相違します。金額の細かい数値ではなく、受取額の減り方を参考にしていただければと思います。

「収入保障保険」の年金月額と一時金額は、ともに最低支払保証期間に達するまでは同じ金額となります。(<表③>より、定額型2年⇒定額型5年の26年度・56歳まで同額)

④ 定期保険を種類で選び場合

活用の仕方・目的に合っているか検討して選ぶべきでしょう。3種類の定期保険は、それぞれ異なった活用目的のために作られた保険といえます。

「平準定期保険」は、死亡・高度障害に備えて、変わらない保険金額で保障していく、「逓減定期保険」は、ライフプランに合わせて保障金額を減らしていく、「収入保障保険」は年金形式で毎月受け取っていくという活用ができます。

保険料の安さだけでなく、特徴などをよく理解する必要があります。いずれにしても、ライフステージごとの必要保障額も把握したうえで選ぶことをお勧めします。

2008年12月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|