商品比較旧SBIアクサVSソニー生命PCA生命 byしごとにん(63)

7393 アクサダイレクト生命

|

|

|

現ネクスティア生命(旧SBIアクサ生命)の医療保険と定期保険前回は現ネクスティア生命(旧SBIアクサ生命)の「カチッと収入保障」、その前は「カチッと医療」を取り上げました。

「カチッと収入保障」が発売されたと同時期に「カチッと医療」の内容が一部改善されたとご指摘があり、今回はその件をピックアップしたいと思います。

解約返戻金なし定期保険 改定版

また、現ネクスティア生命(旧SBIアクサ生命)において「カチッと定期」という解約返戻金のない平準定期保険がありますが、前々回の比較( 商品比較 解約返戻金なし定期保険)に入れてなかったことも同時にご指摘がありましたので、今回改めて比較表を作成いたしました。 商品比較 解約返戻金なし定期保険)に入れてなかったことも同時にご指摘がありましたので、今回改めて比較表を作成いたしました。

解約金なし定期比較

BR>残念ながら「カチッと定期」におきまして、他社と比較して保険料が割安となる年代はありませんでした。

しかしながら、現ネクスティア生命(旧SBIアクサ生命)は前記いたしましたように、こちらの「保険選びネット」を含め客観的な情報から「カチッと医療」を改善したとの情報があり、今後この「カチッと定期」も改善されることを期待しましょう。

前回も指摘しましたが、マンパワーがメインであるソニー生命の非喫煙の保険料に負けているようでは、ローコストを謳うネット生保の名が泣きます。

ライフプランナーや代理店の営業マンがコンサルティングをして、さらにコチニン検査をして加入する非喫煙が条件ですので、明らかにソニー生命の方がコストはかかっているのに保険料が割安になっているわけですから。

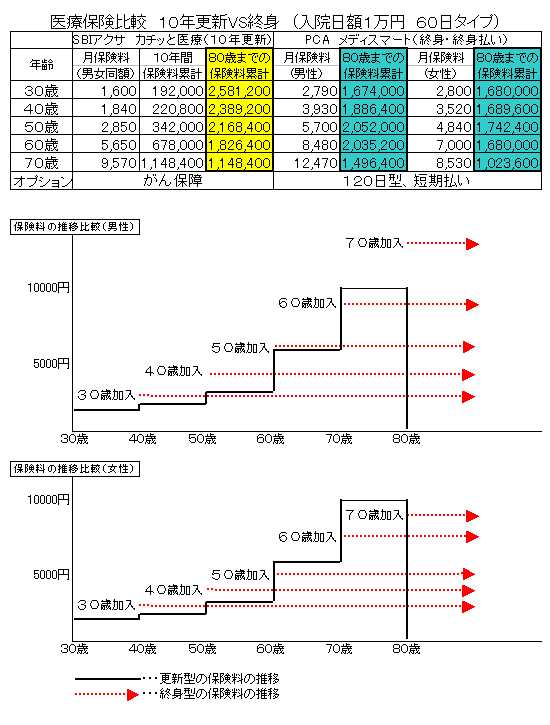

カチッと医療(10年更新型)VSメディスマート(終身型)

まずは、「カチッと医療」の改善点について触れたいと思います。

前回の「なぜ『カチッと医療』はやすいか?」では、60歳で更新する際、改めて健康告知が必要である事実を取り上げました。

つまり60歳で自動更新とはならず、健康状態によっては継続できないかたちになっており、故に保険料が安く抑えることができているのではないか、と指摘したのです。

しかし、今回の改善により60歳以降も他社同様自動更新となり、健康告知は不要となりました。

これでやっと他社との競争の土俵に立てたと言うわけです。

改めて終身タイプとの比較

保険料が安いままで他社と同じ条件になったということなので、ここで敢えて終身医療保険との比較をしてみたいと思います。

今回の比較対象は、今までベンチマークであったアフラックのEVERではなく、PCA生命の「メディスマート」とします。

医療保険比較(更新VS終身)

月保険料について、更新型は加入した年齢に関係なく10年ごとにその時の保険料となります。(つまり値上がりします)

終身型は加入した保険料がそのまま継続されます。

「80歳までの保険料累計」はそれぞれの条件下で80歳まで継続した場合の保険料の累計で、比較する際のひとつの指標となります。

下部のグラフは10年更新の保険料の推移をベースに、加入した年齢で保険料が一定である終身型の保険料の推移がどのように横切って行くのかを表してみました。

年齢が上がるほど保険料のアップが急激になることがご理解いただけると思います。

男性は60歳以降の加入であった場合、80歳までの累計保険料では10年更新の「カチッと医療」に軍配が上がりますが、10年更新において80歳以降の継続は不可ですので、単純に保険料だけの比較で判断してはお勧めできません。

終身型の場合は、「一生涯保障を得られる権利」を加入時に購入しておりますので、その付加価値を考慮する必要があります。

また、女性に関しましては、どの年齢でも80歳までの保険料累計は終身型の「メディスマート」が勝っておりますし、平均寿命が80歳を超えておりますので、「一生涯保障を得られる権利」がある方を選ぶのが合理的であると考えます。

結論として

60〜70歳の健康な男性で、医療保険は80歳まででいい、という方であれば「カチッと医療」をお勧めできる可能性がありますが、そのような方が存在するとは思えません。

そもそも、60歳以上の方に80歳までしか継続できない医療保険を勧めること自体言語道断だと思います。

若い世代に対しては「10年経てば、もっといい新しい保険が出るだろうから、そのときに切り替えればいいから」などと極めて無責任なセールストークを展開する営業担当者が、残念ながらいらっしゃいます。

その方(被保険者)の健康状態が10年後もそのままだという保証はありません。

健康状態が思わしくなく、他の商品への切り替えが不可能であれば値上がりする更新をするしか道はなく、50歳で3000円を切る保険料でも70歳で1万円近くの負担ができなければ減額するか解約するしかありません。

最後に、前記しましたように現ネクスティア生命(旧SBIアクサ生命)は、客観的な情報に対してフレキシブルに対応できる可能性がありそうなので今後期待したいと思います。

同じネット系でも「10年更新が一番合理的」と言い切っているところや、現実的でないお手盛りの数字を前面に出して訴求しているところ、未だに戦後の体制から脱却できない恐竜となってしまった大手国内生保には多くは期待できないのが現実です。

2009年5月

なぜ「カチッと医療」は安いか? by しごとにん(50)

商品比較 解約返戻金なし定期保険 by しごとにん(58)

商品比較 現ネクスティア生命(旧SBIアクサ生命)VSソニー生命PCA生命 byしごとにん(63)

カチッと収入保障(ネクスティア生命)

商品研究 カチッと収入保障 by しごとにん(60)

商品比較201104 収入保障保険の比較

商品比較200905 掛け捨て死亡保障比較

201108商品比較 掛け捨ての死亡保障比較

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|