「EVER」三商品の比較…エヴァー・ハーフ・ボーナス

9191 アメリカンファミリー

|

|

|

アメリカンホームのホームページ

エヴァー「一生いっしょの医療保険EVER」 エヴァー「一生いっしょの医療保険EVER」

ハーフ「EVERHALF(エヴァーハーフ)」

ボーナス「EVERボーナス」

★「EVER」三商品の比較

●登場する商品

○「一生いっしょの医療保険EVER」- 「入院給付金」と「手術給付金」だけの終身医療保険

- 2002/2/18発売

○「EVERHALF(エヴァーハーフ)」- 60歳(65歳)からの保険料が半額になる終身医療保険

- 2005/1/7発売

○「EVERボーナス」- 60歳(65歳)からの保険料が半額になる終身医療保険。「死亡/高度障害保険金」が主契約に組み込まれている終身医療保険。『健康祝金』を特約として選択できる終身医療保険。

- 2005/1/7発売

◎以下、「エヴァー」は「一生いっしょの医療保険EVER」、「ハーフ」は「EVERHALF」、「ボーナス」は「EVERボーナス」を示します。

●同一の保障(給付)内容

- 主契約のうち、「疾病入院給付金」「災害入院給付金」「手術給付金」の3つが共通です。

- 病気やケガで入院したとき、入院の1日目(日帰り)から「入院給付金」が支払われます。

- 「入院給付金」の支払限度日数は、1入院が60日、通算で1000日です。

- 病気やケガで手術したとき、受けた手術の種類に応じて「手術給付金」が支払われます。

- 「手術給付金」の金額は、入院給付金日額の10/20/40倍の金額です。

- 特約として、「終身特約」および「女性疾病特約」を付加できます。

- 主契約の保険期間が終身の、『終身医療保険』です。

- 主契約の保険料払込期間は、三商品とも終身払いです。

●相違箇所

○「エヴァー」と「ハーフ」

- 保障内容は同じです。

- 「ハーフ」は『保険料半額タイプ』です。60歳または65歳(指定年齢)からの保険料が、保障内容はそのままで、半分の金額になります。「エヴァー」は半額にはならずにずっと同じ保険料です。

○「ハーフ」と「ボーナス」- 『保険料半額タイプ』なのは、同じです。

- 「ボーナス」には、主契約に「死亡/高度障害保険金」が組み込まれています。「ハーフ」には組み込まれていません。

- 「ボーナス」には、保険料払込期間中に解約したときの「解約返戻金」があります。「ハーフ」には解約返戻金はありません。

- 「ボーナス」は、「健康祝金特約」を付加できます。「ハーフ」には付加できません。

○「ボーナス」と「エヴァー」- 「エヴァー」を『保険料半額タイプ』にして、主契約に「死亡/高度障害保険金」を加え、『解約返戻金有』の保険料率にして、「健康祝金特約」を付加できるようにしたのが「ボーナス」です。「健康祝金」は10年ごと入院給付金のお支払いがなければもちろんあっても継続9日以内なら支給されます。

●契約年齢範囲

- 「エヴァー」は満0歳から満80歳まで、「ハーフ」と「ボーナス」は満0歳から満55歳までです。

- 「ハーフ」と「ボーナス」は、60歳または65歳(指定年齢)で保険料が半額になる『保険料半額タイプ』なので、その年齢までの期間に半額にする前の保険料を払い込みます。そしてその期間があまりに短ければ半額にする意味がないのでしょう。そのために「エヴァー」と比べると、加入できる年齢範囲が狭くなっています。

●入院給付金日額10000円の保険料

◎「エヴァー」

○男性

・20歳2980円、30歳3580円、40歳4540円、50歳6150円、60歳8820円

○女性

・20歳2840円、30歳3440円、40歳4400円、50歳6010円、60歳8680円

◎「ハーフ」―保険料半額開始年齢(指定年齢)60歳

○男性

・20歳3120円、30歳3820円、40歳5100円、50歳7940円

○女性

・20歳3100円、30歳3900円、40歳5340円、50歳8480円

◎「ボーナス」―保険料半額開始年齢(指定年齢)60歳、

「死亡/高度障害保険金」100万円

○男性

・20歳5300円、30歳6680円、40歳9020円、50歳13800円

○女性

・20歳5460円、30歳6940円、40歳9380円、50歳14140円

◎「健康祝金特約(ボーナス)」付加―「健康祝金」10万円

○男性

・20歳790円、30歳780円、40歳740円、50歳680円

○女性

・20歳740円、30歳720円、40歳710円、50歳680円

★保険料について考える●保険料比較保険料を単純に比べると、「エヴァー」が一番安くて「ボーナス」が一番高いですね。

○「ボーナス」が一番高いのは…

- 「健康祝金特約」を付加してなくても、抜群に高いですよねぇ。

- 「エヴァー」+『保険料半額タイプ』=「ハーフ」です。そして、その「ハーフ」+「死亡/高度障害保険金」+『解約返戻金有』=「ボーナス」です。

- …このように、プラスされているモノが多いから、お値段が高いというワケです。

○ところで「ボーナス」って…

- 商品名になっている『健康祝金(ボーナス)』なのですが、『健康祝金特約』を付加しなければ受け取れません。

- 商品名として誇示されれば、フツーは(必須で付いていて、それが特徴だな…)って思いますよね。でも「特約」だから、選択は自由なのです!

- では、「ボーナス(健康祝金特約)」を付けないと「エヴァー」になるのでしょうか‥?!素直に考えれば「EVERボーナス」−「ボーナス」=「エヴァー」ですけど。

- でも、違うんですよねー。「ボーナス」は、「健康祝金特約」の有無に関わらず『保険料半額タイプ』で、「死亡/高度障害保険金」と「解約返戻金」が有りますから。

- [商品名だけど、実は特約]なのは、よくあることです。…でも、ヘンですよね。ぶつぶつ‥。

○「ボーナス」の「健康祝金特約」に着目!!

- 三商品に付加できる「終身特約」と「女性疾病特約」の保険料は、「ハーフ」と「ボーナス」では『保険料半額タイプ』になります。ところが「健康祝金特約」は、『指定年齢』になっても保険料は半額になりません。

- 「健康祝金特約」の保険期間は10年更新で、保険料は更新時の満年齢で計算されます。

- でも、「健康祝金特約」の保険料を見ると、加齢するに従って安くなっていますね。「健康祝金」は、10年間で10日以上の継続入院をしなかった場合に支払われるものです。

- 高齢になるほど…→[何かしらで入院する確率が高い]→[健康祝金を支払う確率は低い]∴保険料は安くて良い!…といった図式なんでしょうね。

- 「健康祝金特約」の最終更新年齢は満70歳ですから、健康でいれば、加入してから10年ごとに、最高で80歳まで「健康祝金」が受け取れるわけです。しかも保険料は、加齢するほど安くなる!

- これって、けっこう嬉しいカモ♪

○そもそも「エヴァー」とは…

- 「エヴァー」が発売されたとき、「死亡/高度障害保険金」と「解約返戻金」が無く、入院と手術保障だけの[シンプルでお安い医療保険!]をウリにしていた気がします。

- それがウケて、販売も好調だったのでは‥?

- それでもやっぱり『生命保険』なんだから、『死亡や高度障害の保障』を付けたくなった‥。それとも、加入する人々が強く要望したのでしょうか‥?

- 「解約返戻金」に関しては、何となく「医療保険だって、掛け捨てではつまらない!」といった、不滅の人気(?!)がありそうですねぇ。

- いずれにしても、「ボーナス」が登場したのは[振り出しに戻る]…じゃなくって、あくまでも[終身医療保険のバージョンアップ]と解釈しておきましょう。

●「エヴァー」と「ハーフ」、どっちがお得?○「ハーフ」が「エヴァー」より高いのは…

- 「ハーフ」は、「指定年齢」(60歳または65歳)から安くなる保険料の分を、前倒しで(若いうちに)払い込むシステムとかんがえましょう。

- [保障内容はそのままで、保険料は半額]とは言っても、ちゃ〜んと前もって払い込んでいるわけです。

○「エヴァー」と「ハーフ」の差額保険料は…

- 「ハーフ」の保険料半額開始年齢(指定年齢)が60歳の場合です。

・男性―20歳140円、30歳240円、40歳560円、50歳1790円

・女性―20歳260円、30歳460円、40歳940円、50歳2470円

- 若い年齢で加入するほど、「指定年齢」に到達するまでの期間が長くなり、「指定年齢」から安くなる分の保険料が長期間にならされ、お安くなるのです。

○差額保険料を、どう考える?

- 20〜30代の人は、月々500円未満の差額保険料を払い込んでいけば、「指定年齢」以降、保障は現状維持で保険料が半額になります。

- でも40歳を超えると、差額保険料が急激に高くなりますね。特に女性は、病気の種類が多いですから‥。

- こうして数字だけを見れば、[1歳でも若いうちに、「ハーフ」に加入した方が得!]と思うでしょう。

- ところが困ったことに(?!)、若いうちから保険(保障)の必要性を切に感じてる人って、少ないんですよね‥。

- 60歳以上になっても、本当に保険(保障)が必要ならば、保険料が8000円台で(高いなぁ〜‥)と思ったとしても、加入しますよね。

- こういう人には「エヴァー」の方がいい…っていうより、「ハーフ」には加入できないんですね。加入できる年齢が、満55歳までだから‥。

- 保険の勧誘を断るのに「明日の1000万円より今日の1000円!」と言う人がいます。「ごもっとも…」と、退散せずに論破するのが『優秀な営業員』なんでしょうねぇ。

○綿密に払込保険料の累計額を算出すれば、『損益分岐点』となる年齢が、数理上は判明すると思いますが‥。

- 各商品ともHP上で『保険料シュミレーション』ができますから、自分の年齢の『保険料累計額』をチェックしてみましょう。入院給付金日額が、5000円と10000円の2つのパターンで試算できます。

- でも、2つのパターンを選ぶなら、5000円と10000円はどちらかでよくて、8000円の試算ができた方が、イイかな〜‥。

- 最終的には、[未来の自分をどう捉えるか]など、壮大な(?!)価値観の範疇かもしれませんね。

- 「♪よ〜く考えよ〜…」と、この保険会社の宣伝アヒルも謳うことだし、長期的な視野で未来を展望したいところです…が、さて‥??

商品比較200501 終身医療「EVER」vs「EVER HALF」

「EVER」三商品の比較…エヴァー・ハーフ・ボーナス

「一生いっしょの医療保険EVER」アメリカンファミリー

「EVER HALF(エヴァーハーフ)」アメリカンファミリー

「EVER ボーナス」アメリカンファミリー

注目商品「EVERボーナス」(アメリカンファミリー生命)

ボーナス(無事故給付金)型 ここに注意!

エヴァー「一生いっしょの医療保険EVER」

ハーフ「EVERHALF(エヴァーハーフ)」

ボーナス「EVERボーナス」

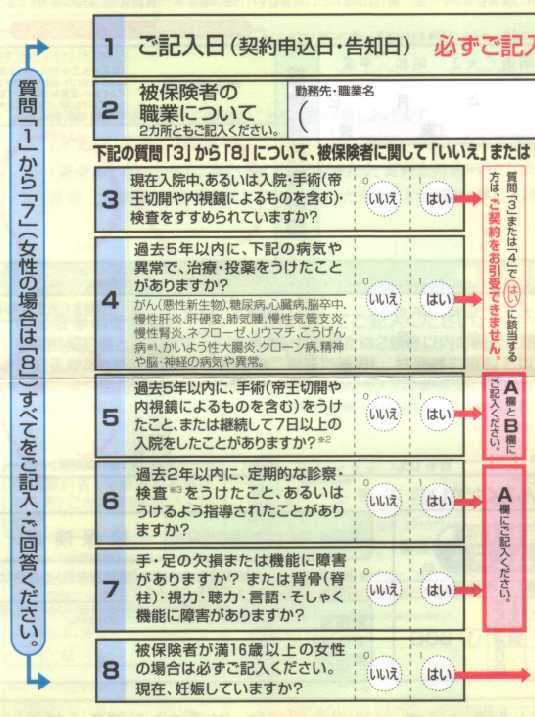

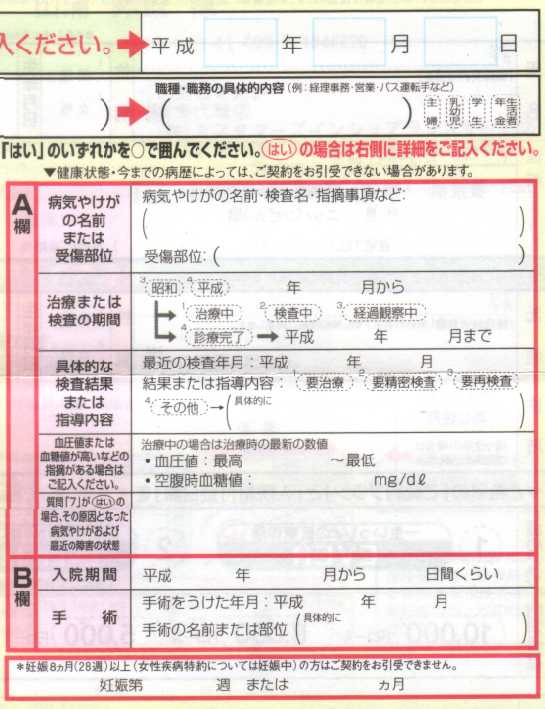

告知書(アメリカンファミリー・EVER/EVER HALF))

下の画像に続きます

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|