日立キャピタルの長期収入サポート by 安田晶子(5)日立キャピタル損保

生命保険■独断解説

定期保険

医療保険

学資保険

保険見積

保険比較

保険相談

保険

ショップ

日立キャピタルの長期収入サポート by 安田晶子(5)

7197

日立キャピタル損保

日立キャピタル損害保険の長期収入サポート保険

もしも、病気やケガで長期に渡って仕事ができない状態になったらどうしますか?毎月の家賃や生活費は、健康なときと変わらずに出て行きます。

収入が途絶えた場合、社会保障に頼れるのでしょうか。実は、健康保険に入っていれば、傷病手当金として標準報酬月額の60%が18ヶ月間支給されます。但し、国民健康保険にはこの制度はありません。その他、障害等級2級以上と認定されれば、障害基礎年金、障害厚生年金がありますが、十分な収入とは言えないでしょう。

このような収入の減少をてん補する方法を考えるときに、力強い見方となる保険商品が、日立キャピタル損害保険の長期収入サポート保険です。

商品の概要

商品名: 長期就業不能所得保障保険

ペットネーム: 長期収入サポート保険

被保険者が病気やケガで全く働けなくなった場合に保険金を支払うもので、入院を要件としません。入院時の支出をカバーする医療保険の考え方と異なり、長期に収入が減少することによる家計のダメージをサポートする保険です。

就業不能の発生より90日間が免責となりますが、その後の就業不能を最長で60歳までサポートする、長期に渡る補償が魅力です。

契約例

年齢が35歳の場合の保険金月額5万円あたりの契約例は、職種別に以下のようになります。保険期間は5年で、60歳までは自動更新が可能です。

契約年齢30歳、職種1級(一般事務・管理職・営業職・教員・SEなど)

てん補期間60歳: 月払保険料 760円

てん補期間5年:月払保険料 310円

契約年齢30歳、職種2級(看護士・鉄道関係従事者・塗装工・美容師・調理人など)

てん補期間60歳: 月払保険料 950円

てん補期間5年:月払保険料 390円

(1口=保険金月額5万円当たり。いずれも保険期間5年・免責期間90日)

実際の保険料は、保険金月額を5万円で割った口数分となります。つまり、月額20万円の補償が必要なら、加入は4口です。但し、保険金月額は、税込年収の12分の1(月額収入相当)の60%が限度となります。契約年齢30歳、職種1級で保険金額20万円の場合の保険料と保険金支払は、以下のようになります。(保険期間5年間・てん補期間60歳まで)

契約年齢30歳、職種1級の保険料:

760円 x 4口 = 3,040円

保険料支払い例:

2008年6月3日から2018年8月31日まで病気とその後遺症で全く働くことができなかった場合。

免責期間: 2008年6月3日から8月31日まで90日間

保険金支払期間: 2008年9月1日から2018年8月31日まで10年

保険金額:20万円 x 10年 x 12ヶ月 = 2,400万円

特徴

収入を補償する保険

支出をカバーする保険は色々とありますが、収入が途絶えたときに頼りになる保険は忘れがちです。病気になった時の保障は、医療保険があれば大丈夫でしょうか? 医療保険は入院していれば支払われますが、退院後の自宅療養には保障がありません。

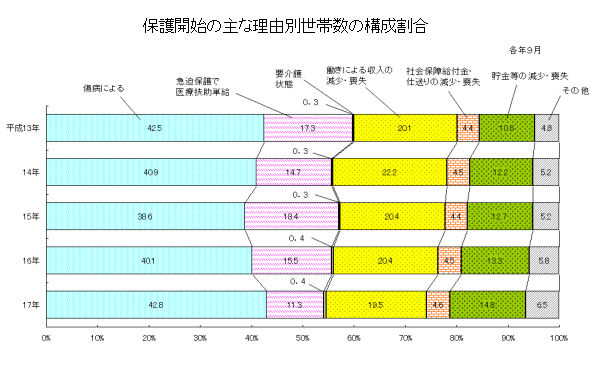

生活保護を開始する世帯の約40%が、その理由を「世帯主の傷病による」としています。一家の大黒柱が就業不能になったとき、生活費の補償は結局、生活保護に頼るしかないという現状があります。傷病による就業不能状態では、こんな費用も必要になるからです。

治療費や介護費用

家族の生活費

ローン返済

また、介護のために、家族も働けずに収入確保の道がない状態になる可能性も大きいでしょう。

コメント

死亡の場合は死亡保険、入院の場合は医療保険と、リスクには対応しているつもりでも、長期の収入補償は忘れられているケースがほとんどではないでしょうか。

米国などでは、所得補償の考え方は一般的だと言われています。収入が途絶える原因が発生したときから60歳までの長期に渡って補償があるという安心を月々数千円で賄えるのは、免責期間が90日あるというところにも理由がありそうです。

但し、それまで就業していた仕事ができなくなったらもらえる保険ではなく、その他どのような仕事にも就けない場合が支払いの条件となることには注意が必要です。

また、加入時に注意が必要なのは、精神疾患です。長期に就業できない病気の中でも多いといわれる精神疾患は、特約で付保しなければ保険金給付の対象となりません。

加入の際は、精神障害担保特約を付けることも考慮すると良いでしょう。この場合は24ヶ月に限って保険金を受け取ることができます。

厚生労働省の平成17年度社会福祉行政業務報告では、生活保護世帯の保護開始の理由を調査していますが、データにある平成13年度から17年度まで常に世帯主の傷病がそのトップで4割以上を占めています。

特に医療技術の発達により早期の死亡リスクが減り、また医療政策の改定により長期入院が減少する傾向にある現在、最も考えに入れてみるべき保険だと言えるかもしれません。

参考URL:

http://www.mhlw.go.jp/toukei/saikin/hw/gyousei/05/gaiyo.html

2007年1月

by 安田晶子

ファイナンシャル・プランナー

リビングエール日立キャピタル損保

所得補償保険の比較 商品解説 商品比較

PLTD日立キャピタル損保

保険比較201004 就業不能保険&所得補償保険比較

日立キャピタルの長期収入サポート by 安田晶子(5)

商品比較200511 所得補償保険の比較

医療保険など不要?…長期入院リスクに備える

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

注目ページ一覧

保険を探す前に…保険は怖い

保険業界大変革であなたは

学資保険で騙された

転換設計書で騙された

ネット生保も信じるな(外部リンク)

年金104万円のはずが54万円

生命保険のコンサルタント

保険の入り方

ネット生保

保険ショップ

保険無料相談

外資系生保

FP相談

必要保障額

告知義務

相続対策保険

大手生保

生保レディ

転換・下取り

保険乗り換え

保険解約

見直し相談は

提案書読解術

節税生命保険

保険の種類ごと

医療保険

ガン保険

学資保険

団体保険

引受緩和型

死亡保険

終身保険

所得補償保険

収入保障保険

生命保険生命保険の見積り

生命保険ランキング

生命保険資料請求評判ランク

掛捨ての通販生命保険

生命保険会社別の目次

保険の無料相談紹介

保険相談

保険マンモス

あなたのFP

MONEYMO

生命保険選び方

ライフプラン

保険販売とは

通販と営業マン

商品名・会社名・保険

用語…なんでも検索

Webから検索

当サイトから検索

注目ページ一覧

気になる保険商品

商品名種類目的検索

保険会社別商品検索

保険商品の比較リスト

FPによる比較一覧

FPによる注目商品

各商品の設計書実例

知らないと損

FPによる保険情報

AAA-本音のアドバイス

大地一成の一刀両断

bird管理人の保険知識

生命保険トピックス

サイト運営元

プロ向メルマガ

who? 管理人

2006年度総合大賞受賞サイトです