自由設計型保険商品の比較 by古川悦子(7)自由設計型(アカウント型)保険

7259 明治安田生命

|

|

|

ライフステージで見直しができる自由設計型保険の比較

一定期間の死亡保障を厚くする定期付終身保険に代わる保険として「自由設計型保険」が主力商品として扱われるようになりました。

アカウント(または保険ファンド)といわれる積立金・積立保険を主契約にして、死亡・介護・医療など保障関係は特約として付加する仕組みとなっていて、保障内容を自由に設計できます。

「自由設計型保険」は、「利率変動型積立終身保険」「利率変動型積立保険」などとよばれ、主に日本の大手の生命保険会社で販売されています。

今回は、この新型の保険の特徴と注意点をあげたうえで、3社の自由設計型保険商品、三井生命の「ザ・ベクトル」、明治安田生命の「ライフアカウントL.A.」、住友生命の「ライブワン」(愛&愛かいごケアタイプ)を比較検討したいと思います。

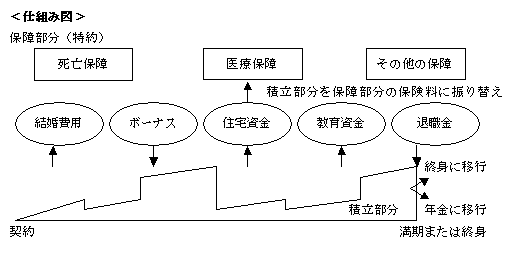

下記の仕組みの図を見ながら特徴を押えていただければと思います。

① 自由設計型保険の特徴

◆ライフスタイルやライフデザインに合わせて、解約せずに保障を見直すことができます。

特約の増額・減額、新たな特約の付加(同じ特約を付加できる場合もある)、特約の解約。

◆保障部分(特約)と積立部分(積立保険)が明確に分離しているので、毎月の積立金額や貯まった金額が分かりやすく将来の資金計画も立てやすくなっています。積立部分は、将来の保険金・給付金を支払う責任準備金となっています。

◆セカンドライフに備えて、払込期間満了後に積立保険をもとに終身保険、年金、医療保障へと移行できます。

◆積立保険には、(1)貯蓄機能、(2)積立金の引き出し、(3)保険料調整機能の3つの機能があります。

(1)貯蓄機能

積立保険へ毎月保険料を払い込むことで積立金が貯まっていきますし、余裕資金として一時金を投入、他契約の満期保険金などを充当することもできます。

予定利率が定期的に見直されます。毎年、3年毎など保険会社によって相違しますが、ほとんどの場合、最低保証金利が設定されています。

(2)積立金の引き出し

結婚資金、レジャー資金、教育資金などの利用に、所定の範囲内で積立金を一部引き出すことができます。

(3)保険料調整機能

積立金を取り崩して保障部分の保険料に充当することで、毎回の保険料の負担を抑え保障をアップすることもできます。(積立金は減少)

② 自由設計型保険の注意点

◆積立金の引出し時に所定の金額が控除されます。(一部解約扱いの解約時手数料・諸経費)

◆積立保険に適用される実質利回りは、諸経費などが差引かれているので予定利率より低くなります。

◆特約に関しては、同じ種類の保障の金額に通算限度額や、同じ特約から別な保障金額を重複支払しないなどの決まりがある場合があります。

◆保障(特約)を付加する場合には、医師の審査・告知が必要になります。

◆払込期間満了後に終身保険や年金などに移行すると特約は消滅しますし、移行時の予定利率が適用されます。

◆払込期間満了後に移行する終身保険や年金の保障額には下限と上限があります。

◆保険会社によって細かい規定があります。(最低積立金額・保障の見直し時期など)

◆配当金は、運用実績によっては0円になる場合もあります。

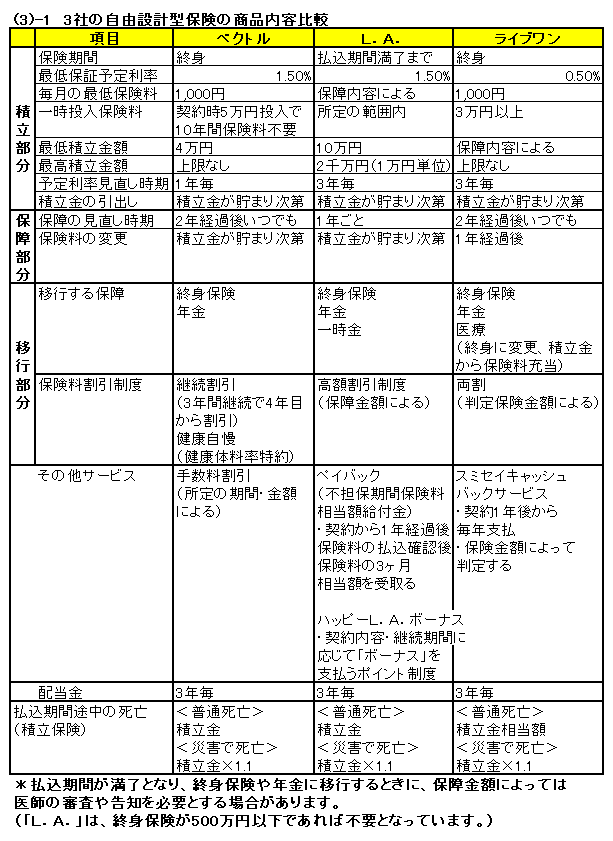

③-1 3社の自由設計型保険の商品の内容比較

3商品はほとんど同じ仕組みになっていますが、内容には多少の違いがあるようです。

最低保証される予定利率は、「ライブワン」では0.5%と一番低くなっています。

予定利率の見直し時期は、「ザ・ベクトル」が毎年見直しされます。「L.A.」、「ライブワン」は3年毎に見直しされますので、3年間予定利率で固定されることになります。この予定利率の変更については各保険会社で通知することになっているようです。

積立部分の保険期間は、「L.A.」は加入時の年齢によって決まってきますので、保険料の払込期間満了後は、自動的に貯まった積立金の範囲で、その時の予定利率が適用され、保障の種類、保障金額が決まってしまいます。あとの2商品は終身となっていて一生涯継続することができます。

ほかにも、最低積立金額、保障の見直し時期、払込期間満了後に移行できる保障の種類もそれぞれに個性がありますので、よく内容を検討のうえで自分に合ったものを選ぶ必要があります。

そのなかで、他の保険種類にはないような保険料の割引制度や、キャッシュバックサービスがあることも重要なポイントだと思います。保険料の支払総額にも影響してきます。(適用されるのは保障部分の保険料)

30歳独身女性用として試算していただいた「L.A.」では、ハッピーL.A.ボーナスで平成24年4月に7,000円受取ることができるようです。

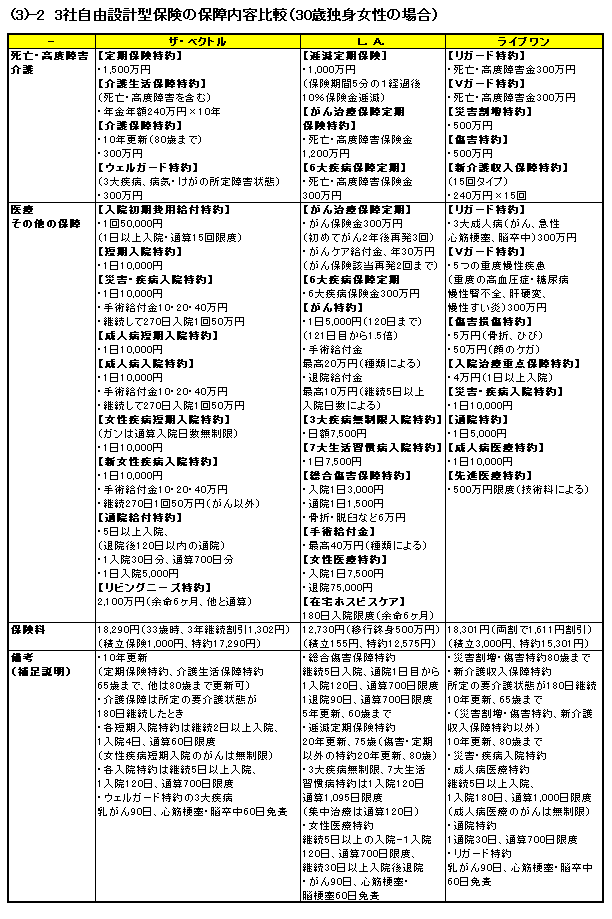

次に、30歳独身女性向けに設計していただいた3社の自由設計型保険の保障内容をみていきます。

③-2 3社自由設計型保険の保障内容比較

「L.A.」は、払込期間満了後に500万円の終身保険に移行した場合の保険料となっています。(一時金投入を考慮しない)

3商品とも付加できる特約は決まっているようです。その中から自分にあった保障を見つけて特約を付けていきます。

自由設計型保険の保障である特約は、他の保険種類とほとんど同じ内容になっています。自分のライフスタイルに合わせて選んでいくことに違いはありません。

今回、各保険会社の担当の方に選んでいただきました。

3商品ともバランスよく保障の種類はついているのですが、30歳の独身女性にしては保障が多すぎるような気がしました。「ザ・ベクトル」の入院保障は、もっと少なくても良いのではないかと思います。

やはり、人任せでなく自分で選んで決めるべきでしょう。

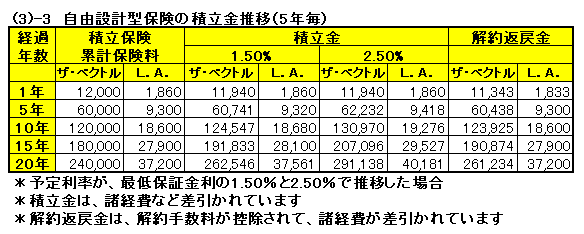

最後に、最低保証の予定利率は同じですが、積立保険に毎月積立てる最低積立金額の違う「ザ・ベクトル」と「L.A.」の積立金の推移と解約返戻金を比べてみたいと思います。

③-3 自由設計型保険の積立金推移

③-4 3社の自由設計型保険の積立金解約手数料比較

③-3の積立金の推移の表をみてもわかるとおり、予定利率が高くなると年数が経つに従って積立金の差が広がっていきます。

それと貯蓄機能があるといっても、預貯金とは違って利息が付く一方で諸経費も同時に引かれているということを知っておく必要があります。

「L.A.」は毎回の最低積立保険料を少なく設定できますが、最低積立額を3商品のなかでは一番多い10万円残しておかなくてはなりません。

なので、毎回の積立保険料を多くするか、一時金で投入するか、途中引出しをするのを控えるかしないと最低積立金額まで貯めるのに日数を要してきます。

解約返戻金額も重要な要素になると思います。積立金の引出し機能には手数料が生じてきますが、手数料の設定の仕方も様々です。

「ライブワン」は、4年目以降手数料はかかりません。「L.A.」は、3年毎に一定金額まで手数料無料になっていますが、計画的に保障の見直し時期などに合わせてみるとよいかも知れません。

また、契約の解約は、積立金に保障部分の解約返戻金が加わります。(掛け捨てでない保障)

④ 自由設計型保険の選び方

この保険の良いところは、自分が払った保険料の使い道が目に見えてきたということだと思います。

ただ、保険の仕組みが複雑でわかりにくいので、特徴、注意点などをよく把握してから契約することをお勧めします。

それと、これから市場の金利がどうなるかによって、他の金融商品と同じく自由設計型保険選びも変わってくると思います。

今後金利が上昇しそうでしたら、積立金を多くしておくと高い金利の恩恵を享受できますし、どうなるか分からないようでしたら、予定利率や保障の見直しに柔軟に対応できる保険を選ぶべきです。

あとは、保障(特約)の付け方にも注意が必要です。積立部分から保険料が調整できるからと多く付け過ぎないようにすることです。

いずれにしても、自由設計型保険の特徴をいかして上手く使いこなせるようになると、とても便利な保険だと思いました。

2007年4月

自由設計型(アカウント型)商品の保険設計書の読み方 自由設計型(アカウント型)商品の保険設計書の読み方

自由設計型(アカウント型)と従来型はどう違う?

生命保険のパンフレットや設計書を理解するために

定期保険・定期付終身保険バリエーション

|

|

|

|

自由設計型(アカウント型)保険についての一般的な説明

自由設計型は、アカウント型、保険口座型とも呼ばれる。各保険会社で契約者別の別途保険口座的なもの(例えば日本生命の「ニッセイ保険口座」)用意されているが、これはこの自由設計型保険とは違い、保険会社にとっての顧客管理のためのシステムと考えたらいいだろう。

自由設計型(アカウント型)保険は積立貯蓄型の生命保険を保険契約のベース(アカウント・プラットホーム・口座・等様々な呼び名がある積立貯蓄部分で、一般的には「利率変動型積立終身保険」)として、そこにて死亡保障についての定期保険や医療保険その他の必要な保障部分を選んで乗せていく。保障部分をある程度自由に変更できる仕組みになっている。

保険契約のベースに注目すれば「アカウント型」、自由に組み立て変更できるところに注目すれば「自由設計型」となるが、同じである。

毎月支払う保険料が保障部分の保険料より多ければ、その多い額がベースとなる積立貯蓄部分に毎月積み立てられることになる。

さてその結果として積立貯蓄部分がたまってきたとしよう。そのたまったその時に保障を大きくする必要が生じ、しかし毎月の保険料負担を増やす経済的余力がなかったとしよう。このタイプの生命保険のいいところは、保障を大きくするために増加する保険料分をそれまでにたまったベースとなる積立貯蓄部分から毎月引きさって保険料に充当する可能となるところだ。

若いうちに積み立てておき大きな保障が必要なときに、それまでためた積立貯蓄部分を必要に応じ順次充当できればこの保険商品のうまい使い方となる。

まとまった金額を積立貯蓄部分に一時金として積み立てることも、逆にまとまった金額を一時に引き出すことも可能である。積立貯蓄部分をうまく設計でき利用できるかがこの保険活用のポイントとなる。しかし積み立てる金額がほとんどなければ形式は自由設計型・アカウント型の商品だとしても、単なる定期保険に近いものになってしまう。2000年以降の大手生命保険会社の主力商品になりつつある。

自由に設計できる保険商品だからこそ保険商品の全体像が理解しにくくなっている。この商品を理解するためには、まず定期付終身保険を理解していただきたい。基本的な考え方は定期付終身保険の延長線上にある商品であり、定期付終身保険の終身保険部分が積立貯蓄部分に変ったと考えれば、この保険士商品を理解しやすくなる。

解説ページへのリンク

自由設計型(口座型・アカウント型)と従来型はどう違う?

死亡保障の付け方で大差…「更新型」と「全期型」

パンフレットとこのホームページの説明の違い

「年金受取」型死亡保障は逓減保障

まとめて払うことになる医療特約保険料

子ども向けの保険への余計なおせっかい

自由設計型(口座型・アカウント型)保険商品比較

平準保険料…保険料が期間中は一定額になる仕組み

その定期付終身保険・自由設計型保険の保険料は高いのか安いのか

既契約からの転換・下取り・乗り換え…契約の見直しで気をつけること

保険料のうちで積立部分はどのくらいなのか

■生命保険のパンフレットや設計書を理解するために

■自由設計型(アカウント型)商品の保険設計書の読み方

■各保険会社主力商品の保険設計書一覧

|

自由設計型(アカウント型)保険

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|