注目商品 WAYS(アフラック) by古川悦子(8)終身保険

7260 アメリカンファミリー

|

|

|

将来、保障を変更できる「終身保険」と積立利率変動型との比較!

少し前、多く販売されていた「定期保険特約付終身保険」は、死亡・高度障害保障を一生涯保障する終身保険に、一定期間だけ死亡保障を厚くする保険で、払込満了後に、年金、介護保障を選択することもできます。最近は、新しく販売はされてはいませんが、少し形を変えている保険があります。アフラックの「WAYS(ウエイズ)」です。

「WAYS」は、終身保険が主契約で、60歳(または65歳)の保険料払込満了後は、そのまま死亡保障を継続できる他に、医療保障、介護年金、年金の3つの保障に変更することができる保険。また60歳払込満了前は、定期保険特約を付けて死亡・高度障害の保障を厚くすることもできます。

今回は、アリコジャパンの「積立利率変動型終身保険」と比較してみたいと思います。保険料払込満了後に、全部または一部を年金にも変更できる保険となっています。

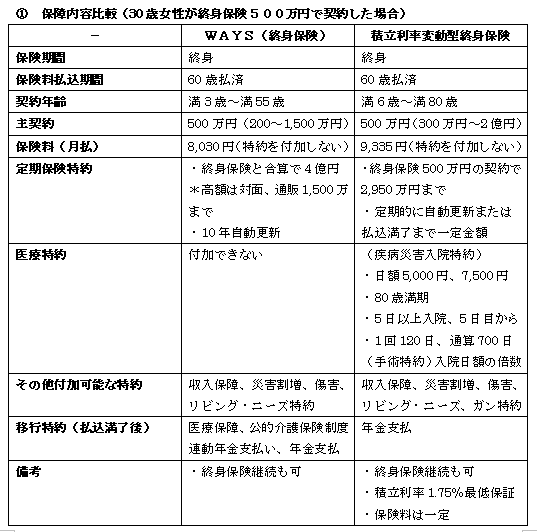

「WAYS」と「積立利率変動型終身保険」の保障内容をまとめてみました。

*「WAYS」の定期保険特約には、逓減定期保険特約と逓増定期保険特約もあります。

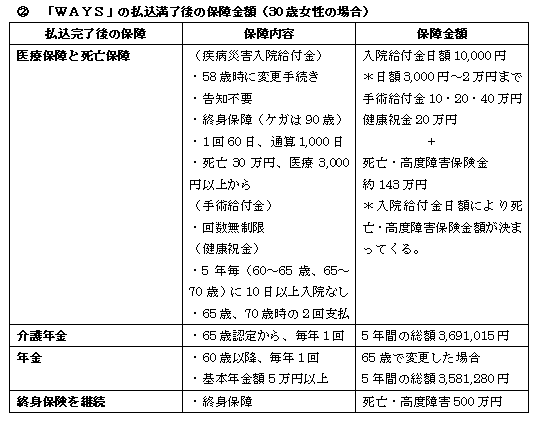

次に、30歳女性が「WAYS」を終身保険500万円で契約した場合の(特約を付加しない)60歳払込完了後のそれぞれの保障金額と「積立利率変動型終身保険」の積立利率が変わった場合の増加死亡保険金額をみていきましょう。

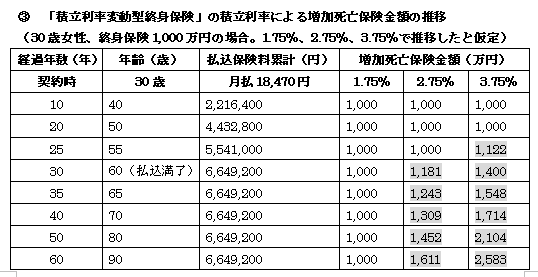

*5〜10年間隔で比較

*上記、増加死亡保険金額は、万円以下を四捨五入

*積立利率1.75%(最低保証)、2.75%、3.75%が保険期間中一定のまま推移したと仮定

積立利率は市場金利に連動していますが、10年国債の応募者利回りが基になっています。

表をみると、積立利率が高く年数が経つ程積立金が多くなることは分かりますが、最低保証金利1.75%だと60年経っても死亡保険金は増加しないし、2.75%、3.75%でも約25年〜30年間は契約時と同じ死亡保険金額です。

積立金額からは、運用費など諸経費が差引かれています。実際の積立率は、毎月1日に見直しされます。

また、経過年数35年、65歳時に解約した場合の解約返戻金は、1.75%⇒713万円(107.2%)

2.75%⇒887万円(133.4%)、3.75%⇒1,106万円(166.2%)となります。

*( )は、払込保険料累計に対する返戻率

ちなみに、「WAYS」は終身保険金額1,000万円で契約すると、保険料は月15,760円となりますが、解約すると解約返戻金6,976,120円。保険料が安い分、解約返戻金が従来の70%となっています。

利用価値のある人とは?「WAYS」と「積立利率変動型終身保険」との比較

「WAYS」の保障の移行で気をつけたいのは、医療保障と介護年金の場合は2年前に決める必要があること。要するに告知不要ですが、それに代わる2年間であるということです。それと、各給付金は契約時の終身保険金の積立金の範囲内で設定されます。

「積立利率変動型終身保険」は、確定年金、保証期間付夫婦年金、保証期間付終身年金、保証金額付終身年金、定額保証付終身年金の5種類の年金に移行できます。ただ、この保険も、年金額は払込満了後の解約返戻金と会社の定める率をもとに計算されることに注意しなければなりません。それに最低積立額が決まっています。

「WAYS」は契約時の予定利率が固定されますが、「積立利率変動型終身保険」は毎月見直しされます。これから市場金利は上昇が予想されますので、増加死亡保険金額には期待できるのではないでしょうか。

2つの保険の共通点は、終身保険が基本になっていて将来保障を選択することができることですが、払込満了まで保障は死亡・高度障害だけということです。「積立利率変動型終身保険」では、特約で医療保障を付加できるし、2つの保険ともに定期保険特約がありますが、多くが終身保険だけで契約しているようです。

この2つの保険は、一生涯万一の保障だけつけたいけれど、老後も不安なので時期が来たら保障を変更できる選択肢も欲しいという方に向いていると思います。

ただ年齢が高いほど病気になる確率が高いとはいっても、60歳前の医療保障も欲しい方は、他の保険で医療保障をつけなければなりません。

いずれにしても、自分のライフスタイルなどよく考えてから選ぶ必要がありそうです。

2007年4月

WAYS 家族収入保険vs定期保険 by 六太郎(2) WAYS 家族収入保険vs定期保険 by 六太郎(2)

注目商品200601 WAYS ウェイズ (アフラック)アメリカンファミリー

WAYS(ウェイズ) 未来の自分が決める保険アメリカンファミリーの比較

注目商品 WAYS(アフラック) by古川悦子(8)アメリカンファミリー

低解約返戻金型終身保険の比較

アフラックの保険料見積もり

|

|

|

|

終身保険についての一般的な説明

「保険期間(保障される期間)」の満了時期が特定されず、保障が生涯続く保険。

契約した後は、高齢になっても契約はそのまま継続し、被保険者が死亡したとき・高度障害状態になったときi「死亡保険金」・「高度障害保険金」が支払われる。つまり、解約しない限りは必ず保険金が支払われる保険。

「保険料払込期間」について「有期払」と「終身払」の2つのタイプがある。「有期払」は特定の年齢(例えば60歳)で保険料の払い込みが終了する。「終身払」は、保障と同様に保険料の払い込みも生涯続くものである。払い込む期間が長期間の「終身払」の方が保険料は安くなる。

支払う保険料は『定期保険』のように『掛け捨て』ではなく、相応の『積立部分』があって貯蓄性が高い。契約が継続するに従って『積立部分』が増加していき、解約すればこの『積立部分』が「解約返戻金」として戻ってくる。また、「保険料払込期間」の満了後などに、『積立部分』を原資として年金や介護保障に移行するプランも多い。

この終身保険のバリエーションとして、解約返戻金減額型終身保険・積立終身保険・入院等も対象とする終身保険・無選択終身保険・積立利率変動型終身保険といったものがある。また終身保険に定期保険を特約として付加すると定期付終身保険になる。

解説ページへのリンク

終身保険のバリエーション

有配当保険それとも無配当保険?

パンフレットとこのホームページの説明の違い

まとめて払うことになる医療特約保険料

|

終身保険

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|