|

|

注目商品201010 引受基準緩和終身医療ずっとあなたと(アリコ)9781 メットライフアリコ

| |||

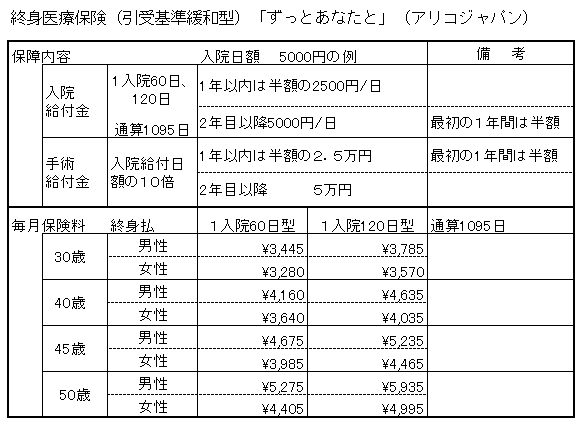

終身医療保険(引受基準緩和型)「ずっとあなたと」(アリコジャパン)「持病がある〜」というソングは競合のA社のCMですが、CMの影響で最近、病歴があっても簡単な告知で入れる医療保険が普及してきたように思います。 ただ2006年7月より、アリコジャパンは、引受基準緩和型として90歳までの医療保険「まもりたい」を取り扱っており、この分野でも先駆けだったといえるでしょう。 同社は、2009年6月より、終身医療保険(引受基準緩和型)「ずっとあなたと」を前面に出しているので、今回はそれを取り上げてみます。 以前の引受基準緩和型90歳医療保険「まもりたい」からの改良点は?終身医療保険(引受基準緩和型)「ずっとあなたと」が、以前の商品「まもりたい」より改良されていると思う点は、保障内容がシンプルになって、保険料がぐっと下がった点です。 従来の商品「まもりたい」は、入院や手術のみではなく、通院保障や死亡保障、10年ごとと90歳時の生存給付金がついていました。そのため、45歳女性でも、入院日額5000円コースで月1万円以上の保険料と比較的高くなっていました。契約できる年齢層も、45歳から65歳までで、利用できる年齢層も限定的だったといえるでしょう。 <ご参考> それが今回の商品「ずっとあなたに」では、契約できる年齢層も30歳から85歳までと幅広くなり、保障内容も次のように入院と手術給付(入院給付日額の10倍)のみに絞り込まれ、その結果、毎月保険料もぐっと手頃になっています。 1入院60日型のみでなく、120日型もありますが、120日型でも保険料は思ったほど高くないと感じています。  その他の特徴引受基準緩和型は、会社によって、限定告知型や、選択緩和型などと言われていますが、その共通の特徴は、契約して1年間は、保障額が50%に減額されることです。また、持病(既往症)も保障の範囲に入っており、再発・悪化した場合の入院給付と手術給付もあります。 よって、無選択型の保険ほどは、受取の条件が厳しくないといえます。また、通常の医療保険で、保険料割増や部位不担保などの条件がついたときは、この給付条件と比較して検討してみることが大切です。 気になる告知内容は?持病があっても入れる可能性があるという点で、気になる告知内容は以下のとおりです。この告知項目は、従来の「まもりたい」と同様の基準のようで、他と比べても比較的少ない次の3つの質問項目に該当しなければ申し込みが可能になっています。

後で給付のトラブルにならないよう、告知段階で曖昧さが残らないように、主治医にしっかり確認するなどして正直に答えることが大切です。 FPによる勝手な保険商品格付け☆☆☆と半分 アリコジャパン 終身医療保険(引受基準緩和型)「ずっとあなたと」 持病のある方でも入れる終身医療保険で、ここまで保険料を下げてきたのはなかなかだと思います。30代からの若い層を取り込むことでリスクを分散させてもいるのでしょう。 ただ、保険料を下げた分、手術給付は入院日額の10倍と少額にせざるをえなかったのが気になります。その結果、入院と手術で受け取れる額は、特に1入院60日型では二桁前半程度が多くなるのではないでしょうか? と考えると、貯蓄で最低、生活費の半年分を予備費として確保できる家計なら、これらの保険に頼らなくても、貯蓄でカバーできるといえるでしょう。 よって、この商品は、1入院60日型よりも120日型のほうが保険として役立つ商品なのではないかと思います。1入院120日型の保険料は、60日型に比べてそれほど高くはないと私は感じています。もし、持病のために、通常の医療保険で加入することが厳しく、比較的長期の入院で貯蓄を大きく取り崩したくないと思うなら、1入院120日型は検討の余地があると思います。 ★こんな人に向いている!対象:30代から持病を抱え、通常の医療保険に加入できず、貯蓄がまだ十分にない人。持病があるので、比較的長期の入院に備えたい人。 →1入院60日型では、貯蓄でカバーできる程度の給付額になりがち。 入院が長引いて貯蓄でカバーできなくなるリスクに備えて、1入院120日型のほうが保険の機能を発揮できるでしょう。 ★こんな人は慎重に対象:予備用の貯蓄を既に確保できている人。他の医療保険の通常の告知で加入することができる人。 →この商品は、通常の医療保険に加入できるかどうかを試してダメだったときに、次の候補となる商品。通常の医療保険で、部位不担保、割増保険料などの条件が付いた場合は、それと比較して検討しましょう。 (2010年9月末現在) 吹田朝子 ファイナンシャル・プランナー・1級ファイナンシャルプランニング技能士 STコンサルティング有限会社 住宅ローン|保険|家計相談|心もマネーもWealthな人生 「保険をシッカリ選ぶ」で「引受基準緩和型保険」をクリックすると 新やさしいEVERやCUREサポートのページになります。 新EVERをクリックすると右に「新やさしいEVER」へのリンクがあります | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||